Zdjęcie główne artykułu by startupstockphoto.com

Elementami biocenozy są w tym ekosystemie firmy, a elementem biotopu – kapitał. Podstawową cechą efektywnego ekosystemu jest zaś jego rozrost bez dostarczania mu elementów spoza układu.

Polski “ekosystem” startupowy

Wydaje się jednak, że rodzący się w Polsce ekosystem nie jest jeszcze kompletny. Chociaż jego poszczególne elementy są już wypracowane, funkcjonują sprawnie i efektywnie, to jednak wciąż brakuje w tym ekosystemie ogniw, które pozwoliłyby na realizację pełnego cyklu życia startupów. Przede wszystkim nie jest on niezależny od dostarczania kapitału z zewnątrz.

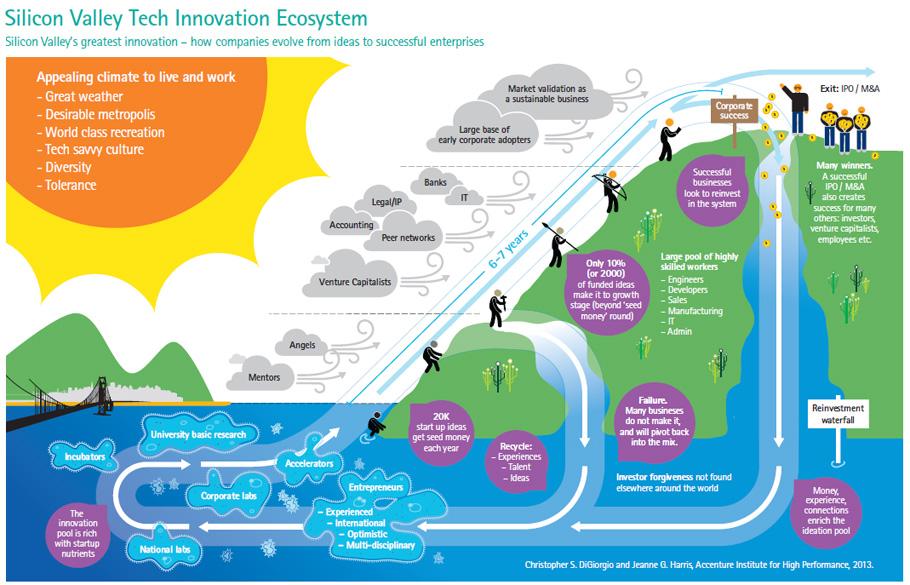

Źródło grafiki: worldbusinessincubation.wordpress.com

Odwołując się do grafiki ilustrującej schemat startupowego ekosystemu z Doliny Krzemowej, można powiedzieć, że wypracowaliśmy dopiero pierwszą pętlę. I choć jest to dobry początek, to jednak wciąż za mało, żeby mówić o sprawnym i samowystarczalnym ekosystemie.

Pierwsza pętla – finanse na start

Pierwsza pętla to ta, która na ilustracji znajduje się najbliżej wody. Najbliżej pieniędzy, które mogą pomóc w szybkim rozwoju startupu, ale które można też szybko i łatwo stracić. Jest to faza najbardziej ryzykowna, a w długiej perspektywie – najbardziej dochodowa.

W zdrowym ekosystemie zdolnym zespołom powstającym na uniwersytetach, w dużych firmach czy w inkubatorach, wsparcia udzielają na tym etapie mentorzy i aniołowie biznesu. W Polsce do tej puli trafiły również fundusze VC – w ogromnej części dotowane z programu POIG (w ramach Działania 3.1 na rynek trafiło ponad 830 mln zł unijnych dotacji). Taka postać rzeczy ma zarówno dobre jak złe strony. Przede wszystkim jednak ma implikacje, które należy rozumieć.

Fundusze VC rządzą się inną polityką inwestycyjną niż aniołowie biznesu. Dla funduszu VC ważny jest przede wszystkim sukces portfolio – a nie pojedynczego startupu. W związku z tym bezpośrednie, osobiste zaangażowanie VC w poszczególne projekty jest niższe niż w przypadku wsparcia ze strony aniołów biznesu. Jak zauważa Piotr Zaniewicz, założyciel i CEO Righthello, kiedy znaczna część tych funduszy pochodzi z dotacji, efektywność może być w wielu przypadkach jeszcze niższa. Fundusze VC mają też niższy poziom akceptowanego ryzyka, przez co wymagają bardzo wysokich zabezpieczeń przy inwestycjach na bardzo wczesnych etapach rozwoju. Często jest to nawet 30-49% kapitału, podczas gdy inwestorzy globalni oczekują, żeby founderzy w seriach A posiadali wraz z zespołem 70-80% kapitału. Ekosystem, który powstaje w takich realiach jest nieefektywny. Z każdym cyklem maleje, a jego dalsze istnienie i rozwój są uzależnione od kolejnych dotacji.

W efekcie, jak podsumował Krystian Cieślak z agencji RemarkableOnes, mamy rozbieżność między oczekiwaniami inwestorów a wsparciem jakie oferują. – W Stanach VC wchodzą w fazie growth i finansują startup przez 6-7 lat. U nas wchodzą w fazie seed i dają pieniądze na rok lub dwa, spodziewając się jednak efektów jak w fazie growth – mówi.

Czy naprawa takiego systemu jest możliwa? Wydaje się, że budowa ekosystemu jest trochę jak ogrodnictwo. Z jednej strony, można zainstalować zraszacze – i to zrobiliśmy. Teraz powstają startupy i rozwijają się – ale są uzależnione od wody (tj. kapitału) z zewnątrz. Z drugiej, można jednak zacząć tak dobierać rośliny, nawozić glebę i napędzać chmury, aby ekosystem sam o siebie zadbał. I to się dzieje w wielu obszarach.

W pierwszej pętli wciąż brakuje w Polsce efektywnej działalności aniołów biznesu. Jest ich zwyczajnie za mało. Konrad Latkowski wskazał dwa ważne aspekty, które są tego przyczyną. – Według raportu «Diagnoza Społeczna 2015» niemal 60% społeczeństwa w Polsce nie ma żadnych oszczędności. Jeśli tak jest, to finansowania pierwszych etapów rozwoju startupu z pieniędzy własnych, przyjaciół, rodziny i aniołów biznesu z założenia nie ma racji bytu. „Kulejący” seed to problem, ale dotowanie aniołów biznesu przez państwo tego nie zmieni – mówi.

Tutaj nie do końca zgadzam się z Konradem. Na świecie aniołowie biznesu to zwykle inwestorzy indywidualni, byli lub aktualni przedsiębiorcy, którzy są jednocześnie mentorami i inwestorami. Gdyby wesprzeć tę grupę odpowiednim programem inwestycyjnym – zwiększając ilość dostępnego dla nich kapitału, ale zachowując “matematykę” inwestycji seed – można by oczekiwać znacznej poprawy ich jakości.

Wsparcie inwestycji aniołów biznesu

Programy wsparcia ekosystemu “pierwszej pętli” już funkcjonują. Są to między innymi: platformy startowe i inne programy dofinansowań. Dzięki agregacji kosztów w jednym ośrodku, takie programy są w stanie optymalizować wydatki i mieć większy wpływ na działania początkujących przedsiębiorców. Ci z kolei mogą szybciej nabywać nowe kompetencje – a to pozwala zredukować możliwe straty. Jak zauważa Mateusz Tarczyński, anioł biznesu i przedsiębiorca, który w swoim portfolio ma projekty takie jak Woodpecker, RightHello czy Chop-Chop, obecne fundusze zdążyły się już sporo nauczyć. Jeśli będą funkcjonować latami to skumulują cenny know-how.

Ciekawym rozwiązaniem są również syndykaty inwestorów, w które łączą się dla ograniczenia ryzyka. Ich formuła inwestycyjna jest podobna do tej z funduszów VC. Każdą inwestycję prowadzi tu jednak osoba zaangażowana kapitałowo w konkretny startup. Taki syndykat, to de facto fundusz seedowy zarządzany przez aniołów biznesu.

Warunkiem niezbędnym, aby dołączyć do takiego syndykatu jest wsparcie go własnym kapitałem i doświadczenie – albo jako anioł biznesu, albo jako założyciel startupu, który ma za sobą dwie, trzy rundy finansowania. Inwestując w konkretny startup, członek syndykatu inwestuje nie tylko środkami funduszu, ale dodatkowo własnym kapitałem. Staje się też dla wybranego startupu mentorem bezpośrednio zaangażowanym w jego rozwój. Tarczyński zwraca uwagę na stosunkowo niewielką liczbę osób spełniających takie warunku na polskim rynku. Jak jednak podkreśla, “byłaby to zupełnie nowa jakość”.

Druga pętla – wzrost i wyjście

Druga pętla rozwoju startupu to ta, w której – przy wsparciu funduszów VC zbieranych w kolejnych rundach inwestycyjnych – startupy przekształcają się w dojrzałe firmy. Podobnie jak w przypadku pętli pierwszej, mamy w Polsce programy wsparcia na tym etapie rozwoju startupów. Są to:

- Scale Up, w którym włączenie dużych przedsiębiorstw jako odbiorców innowacji bez rozmywania udziałów pozwala startupom nauczyć się robić biznes z korporacjami, a korporacjom pozyskać efektywnie innowacje.

- Bridge Alpha, którego warunki kapitałowe pozwalają na obsłużenie drugiej rundy, a więc wejście z większym kapitałem przy niższym ryzyku. Daje to szanse na “odbiór” startupów wychodzących z pierwszej pętli. Ograniczenia programowe nie pozwalają jednak tym funduszom na kolejne, coraz większe rundy. – Żaden polski fundusz nie jest w stanie poprowadzić inwestycji od serii A do wyjścia – dodaje Greg Pietruszyński, założyciel Growbots.

Trudno z tymi słowami polemizować. Lider serii A najczęściej prowadzi startup przez kilka kolejnych rund. Takie wsparcie startupu wymagałoby inwestycji rzędu 10-50 mln zł w pojedynczy startup – i to uwzględniając fakt, że polskie rundy są 3-5 krotnie niższe niż na przykład w Stanach.

Artur Kurasiński, zwrócił uwagę, że jest to pułapka średniego rynku – dość dużego, by zbudować fajną firmę i dobrze z niej żyć, ale zbyt małego, by osiągać gigantyczne wyceny i stawać się światowym liderem. Tylko sprzedając do największych możemy gonić światowe rynki – w końcu najlepsze startupy B2B sprzedają właśnie do Fortune500.

W mojej ocenie brak nam też dojrzałości. Brak nam doświadczenia w skalowaniu biznesu. Jest wielu zdolnych przedsiębiorców, którzy potrafią zbudować firmę od zera, wielu świetnych managerów, potrafiących zarządzać korporacją. Zmiana przedsiębiorczej firmy w małą korporację to jednak zupełnie inna para kaloszy. W Stanach nazywają to “valley of death” – mają jednak wielu ludzi, którzy już przez to przeszli, będąc na ważnych stanowiskach w innych startupach.

W wywiadzie dla Michała Bąka wskazałem niedawno, że osobiście chciałbym widzieć jak kluczowe osoby z najlepszych polskich startupów otwierają własne projekty, dołączają do młodszych i swoim doświadczeniem zwiększają ich szanse na sukces. Chciałbym widzieć jak ich co-founderzy są pierwszymi inwestorami zaangażowanymi w startupy swoich pracowników. Chciałbym widzieć, jak ich rozwiązania kupują firmy z GPW i jak ich najlepsze polskie startupy zbijają kapitał na debiutach. Chciałbym widzieć, jak rodzi się ekosystem niezależny od zewnętrznego finansowania, zdrowy i gotowy tworzyć globalnych liderów. Musimy dać sobie na to czas, jednak im częściej będziemy robić coś razem, tym ten czas będzie krótszy.

Jak możemy pomóc startupom w fazie wzrostu pozyskać klientów?

Ekosystem powstaje wspólnym wysiłkiem. Trwa i rozwija się, gdy poszczególne jego elementy wzajemnie się wspierają. Jak możemy zatem pomóc startupom?

Po pierwsze, wybierając polskie startupy. Głosujmy portfelem, używając GetResponse zamiast Mailchimpa, Appoint.ly zamiast Calendly, UserEngage zamiast Intercom – bo nie ma nic cenniejszego dla startupu, niż aktywny klient dzielący się swoimi spostrzeżeniami.

Po drugie, pisząc zamówienia w korporacjach w taki sposób, żeby polskie startupy miały szansę przedstawić swoją ofertę. To wymaga zmian w polityce korporacyjnych zamówień, które preferują dużych branżowych dostawców z “bezpiecznej ćwiartki Gartnera”. Nikt nie oczekuje, że wybierzemy gorsze produkty bądź usługi tylko dlatego, że są polskie. Szansa wystartowania w konkursie ofert to jednak szansa dla obydwu stron.

Po trzecie, angażując się w ich akcje marketingowe. Komentarz na ProductHunt czy GetApp to zaledwie 5 minut poświęconego czasu, jednak 10 takich komentarzy to dla startupu szansa na setki nowych klientów.

–

Mateusz Kurleto

Przedsiębiorca z Gdańska, założyciel firmy Neoteric, software house’u, który pomaga startupom i innym firmom budować skalowalne serwisy chmurowe. Od 2015 roku wraz z Inventity Foundation stworzył wirtualną agencję rekrutacyjną dla branży IT (Skillhunt.io) i aplikację do umawiania spotkań (Appoint.ly), a z Ferber VC – platformę mikroserwisów, która ułatwia i przyspiesza tworzenie SaaSowych aplikacji (SaaS Manager).