Instytut Sobieskiego opublikował raport pt. „Innowacje albo dryf. Polska mapa wzrostu gospodarczego 2026–2035”, analizujący ewolucję krajowego systemu innowacji w ostatniej dekadzie oraz wskazujący strategiczne kierunki, które zdecydują o technologicznej pozycji Polski do 2035 roku. Zapoznaliśmy się z tekstem, aby przedstawić Wam analizę kluczowych wniosków raportu, osadzona w danych i kontekście europejskim.

Polska poprawiła „wejścia” innowacji. Problemem są „wyjścia”

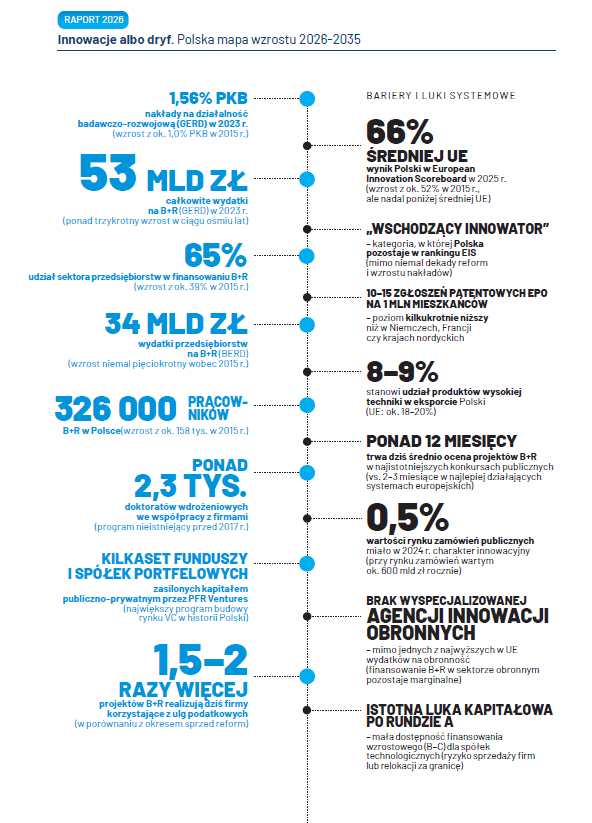

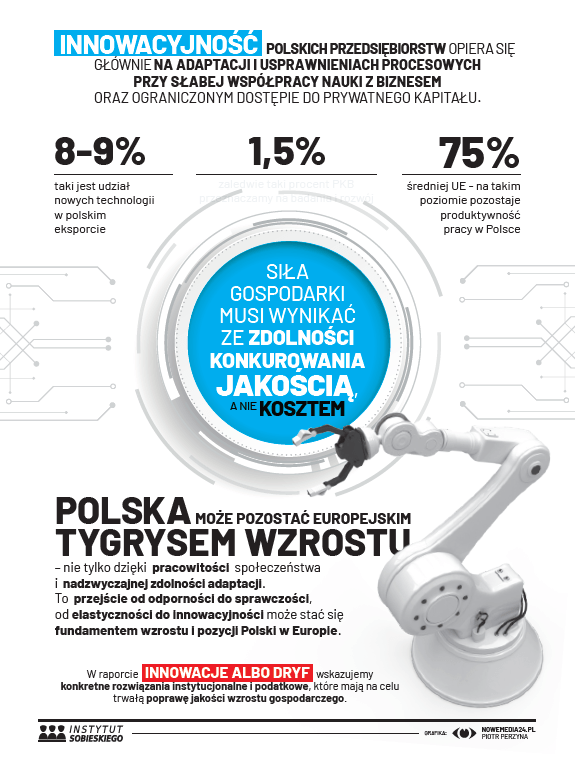

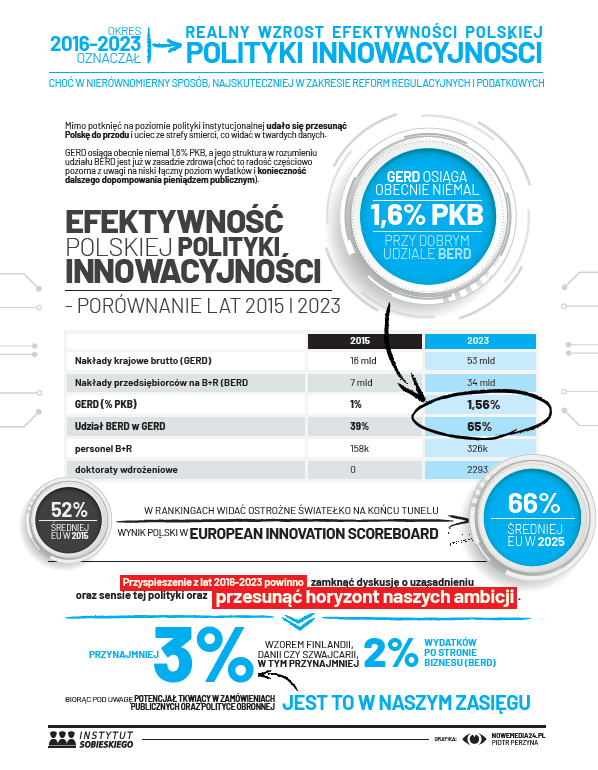

W rozdziałach otwierających raport autorzy pokazują dekadę 2015–2025 jako „bieg przez płotki”: od niskiej bazy (ok. 1% PKB na B+R) do wyraźnego wzrostu nakładów i nowych instrumentów (ulgi B+R, budowa rynku VC przez PFR Ventures, PSA). Widać to też w statystykach publicznych: GUS podaje, że w 2023 r. GERD wyniósł 53,1 mld zł, a intensywność B+R 1,56% PKB. Dane raportu są spójne z tym obrazem i mocno podkreślają rosnący udział firm w finansowaniu B+R. Jednocześnie, autorzy raport uczciwie przyznają: to nadal w dużej mierze innowacyjność „adaptacyjna” (usprawnienia procesowe), a nie przełom. Symbolicznie pokazują to wskaźniki „wyjścia”: niska liczba zgłoszeń do EPO per capita, niski udział high-tech w eksporcie, słaba innowacyjność zamówień publicznych oraz długie procedury oceny projektów.

Ten rozdźwięk między „inputem” i „outputem” dobrze koresponduje z Europejskim Rankingiem Innowacyjności: Polska wciąż funkcjonuje jako wschodzący innowator w profilu krajowym EIS 2025.

„Nie ma sensu pompować B+R bez pakietu wdrożeniowego”

Najciekawsza (i najbardziej politycznie ryzykowna) część raportu zawarta jest w rozdziale 5. To tam autorzy zestawiają trzy scenariusze 2026–2035: bazowy, „tylko nakłady” oraz pakiet innowacyjno-wdrożeniowy. Omawiamy mechanizm jest prosty: jeśli zwiększamy wydatki na B+R, ale nie budujemy zdolności wdrażania (kompetencje, cyfryzacja/ICT, instrumenty popytowe i instytucje wdrożeniowe), to efekt makro jest słaby. W modelowaniu raportu scenariusz ten daje w 2035 r. zaledwie ok. +0,69% poziomu PKB względem bazowego, natomiast pakiet wdrożeniowy — ok. +5,83%.

Raport pokazuje też skalę finansową dojścia do pułapów 2,2% i 3,0% PKB na B+R: przy bazie 1,56% PKB oznacza to odpowiednio ok. +22 mld zł rocznie (do 2,2%) lub +49 mld zł rocznie (do 3,0%). Ten sposób myślenia ma zresztą zaplecze w literaturze ekonomicznej: prace MFW analizujące produktywność na poziomie branż wskazują, że nakłady na B+R oraz inwestycje (w tym ICT) wiążą się z tempem wzrostu TFP

Dwie osie priorytetów: „to, co umiemy” oraz „to, co państwo musi mieć”

Raport dzieli mapę priorytetów 2026–2035 na dwa filary. Pierwszy to obszary „oparte na potencjale firm”, gdzie państwo ma przede wszystkim usuwać bariery, stabilizować otoczenie i przyspieszać modernizację. Wprost wskazane są: zielona chemia, nowa mobilność, agrotech i przetwórstwo rolno-spożywcze.

Drugi filar to technologie wpisujące się w interes państwa (definiowany w raporcie jako suwerenność i odporność): półprzewodniki, długowieczność i medycyna predykcyjna, fabryki AI i kryptografia postkwantowa, nowa energia (atom/SMR + magazyny energii), technologie kosmiczne i dual-use.

Ważne jest uzasadnienie: autorzy definiują swoje filary w oparciu o trzy kryteria: wpływw na produktywność/eksport, znaczenie dla bezpieczeństwa oraz realność wdrożenia w horyzoncie 3–7 lat.

Oskarżenia wobec Polski

Raport krytycznie ocenia obecny model funkcjonowania systemu wsparcia innowacji. Zwraca uwagę na dominację logiki projektowej — skupionej na formalnej poprawności wniosków, procedurach i rozliczeniach — kosztem efektu rynkowego. Mimo że w 2024 r. wartość zamówień innowacyjnych i przedkomercyjnych rosła, ich udział w całym rynku zamówień publicznych pozostaje marginalny. Tymczasem w wielu krajach to właśnie zamówienia publiczne pełnią rolę „pierwszego klienta” dla technologii, umożliwiając ich skalowanie.

Lektura dokumentu prowadzi nas do jasnej konstatacji: bez zmiany bodźców i odpowiedzialności instytucjonalnej Polska będzie produkować projekty, a nie przełomy.

Luka kapitałowa po rundzie A

Autorzy zwracają także uwagę na problem finansowania wzrostowego. O ile rynek seed i rund A został w ostatnich latach wzmocniony m.in. przez PFR Ventures, o tyle finansowanie rund B i C wciąż jest ograniczone. Efektem jest relokacja spółek za granicę lub ich sprzedaż na wczesnym etapie. W tym kontekście raport wskazuje na francuską inicjatywę Tibi jako przykład mobilizacji kapitału instytucjonalnego do finansowania technologicznych scale-upów.

„Bez większego udziału funduszy emerytalnych, ubezpieczeniowych czy banków w finansowaniu innowacyjnych firm trudno będzie zbudować lokalnych czempionów” – brzmi przestroga zespołu stojącego za raportem.

Propozycje systemowe: mikrotransformacja i nowa agencja

Wśród rekomendacji raportu szczególne miejsce zajmuje program masowej mikrotransformacji firm (model 1:1). Zakłada on indywidualną pracę z przedsiębiorstwami nad wdrożeniem technologii, zarządzaniem IP, automatyzacją i internacjonalizacją. Drugim elementem jest postulat utworzenia wyspecjalizowanej agencji innowacji obronnych — ORION — działającej w modelu zbliżonym do DARPA: zorientowanej na wyzwania technologiczne, szybką selekcję projektów i wysoką akceptację ryzyka.

To propozycja, która mogłaby znacząco zmienić architekturę polskiego systemu innowacji, ale wymaga silnej koordynacji i politycznej determinacji.

Strategiczny ruch albo wieloletni bezruch

Raport stawia jasną tezę: Polska znajduje się w punkcie zwrotnym. Utrzymanie obecnego tempa wzrostu bez podniesienia produktywności technologicznej może oznaczać wejście w fazę średniego dochodu bez dalszej konwergencji do liderów UE.

Zwiększanie nakładów na B+R jest konieczne, ale niewystarczające. Kluczowe stają się:

-

zdolność wdrażania technologii,

-

komercjalizacja i skalowanie,

-

mobilizacja kapitału prywatnego,

-

efektywne instytucje.

Twórcy omawianego opracowania przekonują nas, że wybrany przez nich tytuł raportu nie jest wyłącznie retoryczną figurą. „Innowacje albo dryf”: to ma być realny wybór strategiczny. Polska może stać się gospodarką o wyższej wartości dodanej i większej autonomii technologicznej — albo pozostać sprawnym podwykonawcą w globalnych łańcuchach wartości.

Autorami raportu są:

- Jadwiga Emilewicz;

- dr Piotr Dardziński;

- dr inż. Jakub Kaczmarski;

- Bartłomiej Pawlak;

- Wojciech Przybylski.

Z raportem możecie zapoznać się tutaj. Wszystkie grafiki w tekście pochodzą z raportu.