Inwestorzy wciąż ostrożni i nieufni

Według Pitchbook, drugi kwartał 2025 r. zakończył się około 2500 transakcjami venture capital w całej Europie, co stanowi drugi najniższy wynik kwartalny od 2019 r. Aktywność transakcyjna nadal spadała od 2021 r., kiedy to w Europie odnotowano średnio 3790 transakcji na kwartał w okresie boomu technologicznego po pandemii COVID. Spadek ten był szczególnie wyraźny na poziomie seed i wczesnego etapu rozwoju, ponieważ inwestorzy pozostają ostrożni w obecnym niepewnym otoczeniu gospodarczym.

SaaS nadal wśród najlepiej finansowanych sektorów

Pomimo ogólnego spowolnienia, SaaS pozostaje jednym z najbardziej aktywnych sektorów w Europie. Z 13,6 mld euro zainwestowanych w Europie w drugim kwartale, 8,3 mld euro przeznaczono na startupy z branży oprogramowania jako usługi w ramach 1027 transakcji. SaaS był drugim najbardziej finansowanym sektorem, zaraz po sztucznej inteligencji i uczeniu maszynowym, które przyciągnęły 34,5% całkowitego kapitału. Fintech uplasował się na trzecim miejscu.

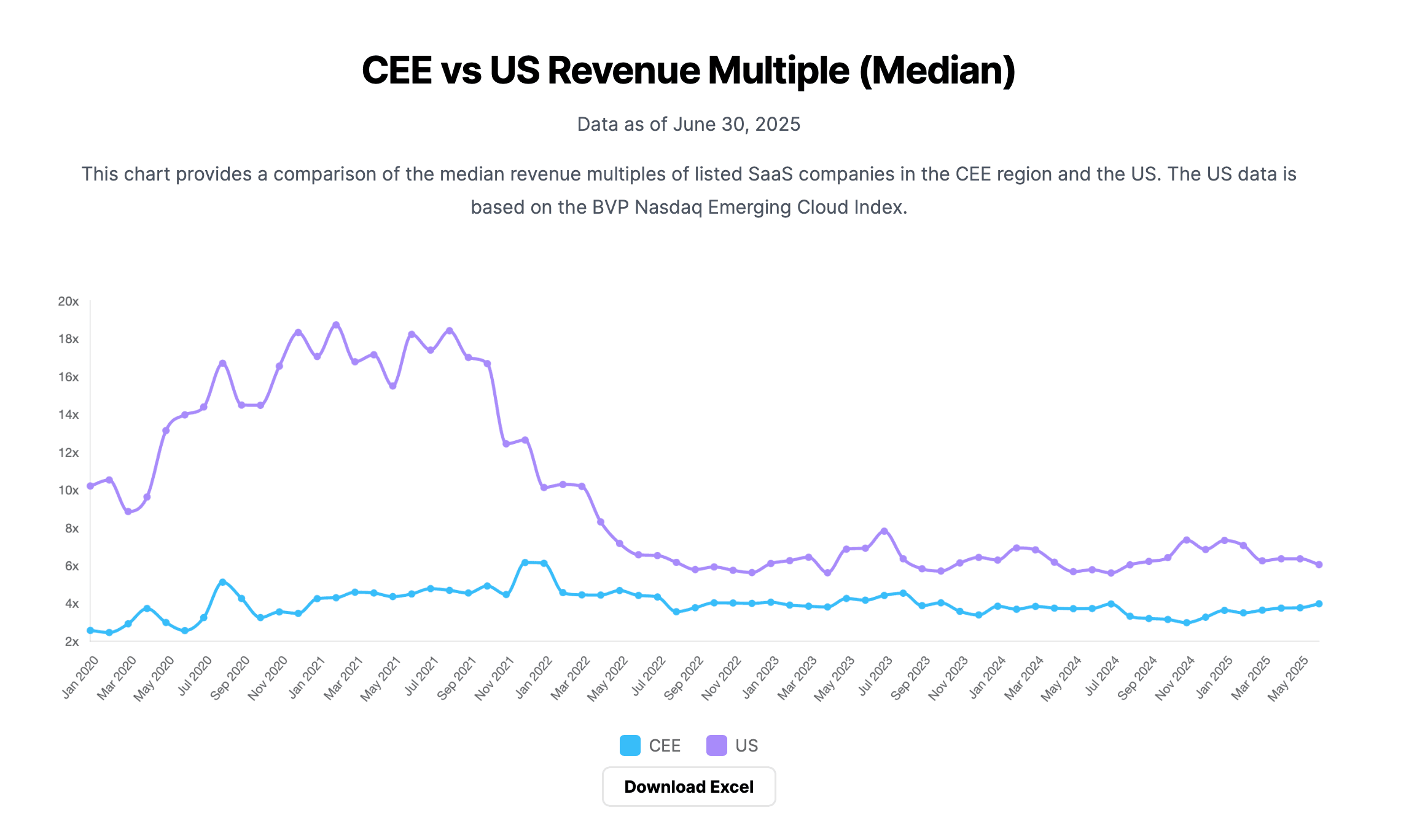

Indeks CEE SaaS zakończył drugi kwartał 2025 r. z rocznym przychodem na poziomie 3,99x, co oznacza wzrost o 9,3% w ujęciu kwartalnym i trzeci kwartał z rzędu wzrostu wielokrotności przychodów. Różnica między wskaźnikami CEE a globalnymi benchmarkami nadal się zmniejsza, zwłaszcza w stosunku do amerykańskiego indeksu BVP Nasdaq Emerging Cloud Index, który zamknął czerwiec na poziomie 6,06x, co stanowi niewielki spadek w porównaniu z poprzednim kwartałem.

Podsumowanie raportu

- indeks CEE SaaS wzrósł do 3,99-krotności rocznych przychodów, co oznacza wzrost o 9,3% w ujęciu kwartalnym — jest to trzeci kwartał z rzędu, w którym odnotowano wzrost;

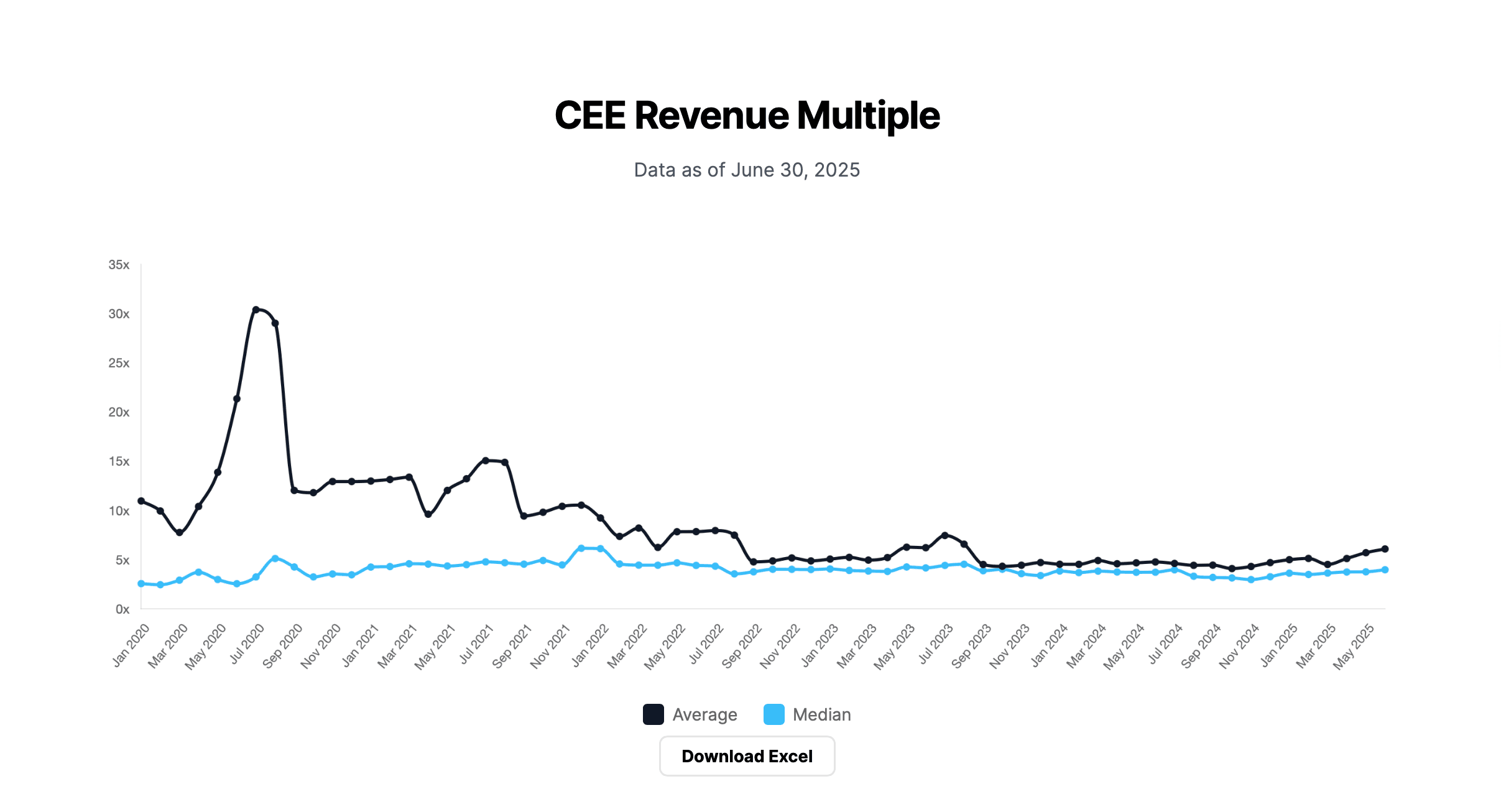

- kapitalizacja rynkowa śledzonych spółek osiągnęła rekordowy poziom 2,11 mld euro (wzrost z 2,0 mld euro w pierwszym kwartale);

- liczba spółek uwzględnionych w indeksie spadła z 12 do 10, co wskazuje na lepsze wyniki bardziej skoncentrowanej grupy;

- wielokrotności SaaS w USA (BVP Nasdaq Emerging Cloud Index) wyniosły 6,06x, co stanowi niewielki spadek w porównaniu z pierwszym kwartałem — zmniejszając różnicę między regionem CEE a USA;

- jednak wzrost przychodów w Europie Środkowo-Wschodniej spowolnił do 5,1% r/r, w porównaniu z 16% w Stanach Zjednoczonych, co spowodowało zwiększenie różnicy w tempie wzrostu;

- SaaS był drugim sektorem w Europie pod względem wysokości finansowania, po AI/ML, stanowiąc znaczną część z 13,6 mld euro zainwestowanych w drugim kwartale;

- ogólna liczba transakcji w Europie pozostaje niska, zwłaszcza na wczesnym etapie rozwoju.

Mimo spowolnienia ogólnej aktywności transakcyjnej w Europie, SaaS pozostaje jednym z najbardziej aktywnych sektorów, a CEE SaaS Index osiągnął rekordową kapitalizację rynkową. Wzrost przychodów w regionie CEE spowolnił, ale zainteresowanie inwestorów pozostaje silne.