Konferencja, zorganizowana przez Klaster LifeScience Kraków, zgromadziła najważniejszych przedstawicieli europejskich instytucji, naukowców, liderów przemysłu, przedsiębiorców i ekspertów. Jej ustalenia stanowią istotny wkład w Europejską Strategię Nauk o Życiu, uzupełniając dane zebrane w ramach konsultacji publicznych ogłoszonych przez Komisję Europejską w kwietniu 2025 roku.

Nie ma silnej Europy bez silnego sektora Life Science

Sektor nauk o życiu stanowi jeden z najważniejszych filarów europejskiej gospodarki i innowacyjności. Branża ta przechodzi przez okres niezwykłych przemian, będąc świadkiem przełomów, które jeszcze kilka lat temu wydawały się niemożliwe. Postępy w leczeniu nowotworów, terapie modyfikujące przebieg stwardnienia rozsianego, skuteczne leczenie zapalenia wątroby typu C, lepsze zarządzanie chorobami sercowo-naczyniowymi oraz nowe podejścia do leczenia otyłości – to tylko niektóre z osiągnięć ostatnich dwóch do trzech dekad, które fundamentalnie zmieniły krajobraz medycyn.

Z ekonomicznego punktu widzenia, sektor life science stanowi kluczowy element europejskiej gospodarki. Zatrudnia około 29 milionów ludzi i generuje około 10% PKB UE według danych z 2022 roku. Przemysł farmaceutyczny i medyczny UE utrzymuje silną globalną pozycję, osiągając rekordową nadwyżkę handlową w wysokości 193,6 miliarda euro. Co szczególnie istotne, sektor ten reprezentuje największy obszar siły technologicznej, w którym Europa nadal skutecznie konkuruje ze Stanami Zjednoczonymi i Chinami, mierząc to znaczącą reprezentacją wśród 100 największych globalnie kapitalizowanych firm.

Czytaj także: Medico PZWL – sztuczna inteligencja wesprze lekarzy w codziennej pracy i edukacji

Dodatkowo, firmy farmaceutyczne oparte na badaniach reinwestują wyższy procent swoich przychodów w badania i rozwój niż jakikolwiek inny przemysł. To czyni sektor life science nie tylko ważnym graczem gospodarczym, ale także kluczowym motorem innowacji technologicznych w Europie.

Co dolega Europie? Fragmentacja, powolność i utrata konkurencyjności

Pomimo swoich mocnych stron, innowacyjny potencjał europejskiego sektora nauk o życiu jest ograniczany przez kilka wewnętrznych sztywności i zewnętrznych przeciwności. Jak podkreśla niedawny raport Mario Draghiego, obejmują one:

- stosunkowo niskie inwestycje w badania i rozwój,

- złożone i fragmentaryczne środowisko regulacyjne,

- długie procesy badań klinicznych,

- wolniejsze terminy zatwierdzania nowych leków i urządzeń medycznych,

- fragmentaryczne systemy danych zdrowotnych.

Te trendy budzą poważne obawy. UE jest mniej skuteczna niż inne regiony w wprowadzaniu innowacji na rynek, wspieraniu startupów i scale-upów oraz czerpaniu zysków z badań i rozwoju w dziedzinie nauk o życiu. Konsekwencje tej sytuacji są już widoczne w konkretnych danych statystycznych.

W latach 2015-2023 globalny udział UE w rynku urządzeń medycznych spadł z 39% do 26%, podczas gdy udział USA wzrósł z 42% do 47%. Europejskie firmy biotechnologiczne mają dostęp tylko do około 20% finansowania dostępnego dla ich amerykańskich odpowiedników. Udział Europy w globalnych badaniach klinicznych również znacząco spadł – z 25,6% do 19,3% w ciągu ostatniej dekady.

Chińczycy naciskają mocno

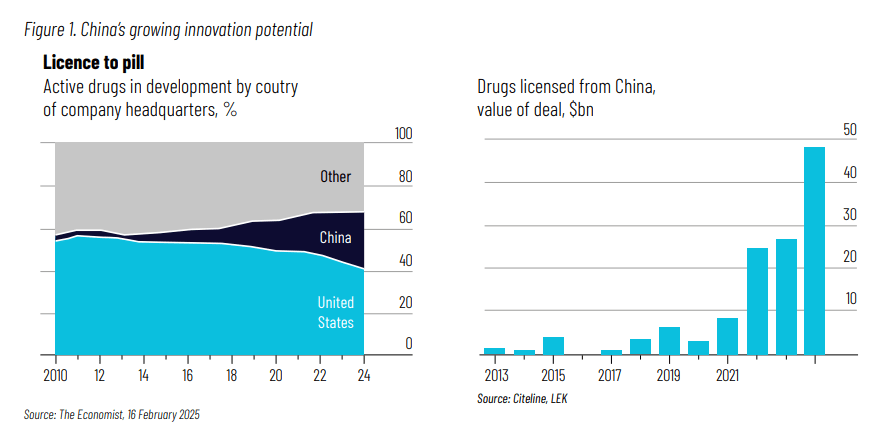

Szczególnie niepokojący jest wzrost Chin jako wiodącego globalnego silnika innowacji w biofarmacji, wywierającego presję zarówno na Europę, jak i na USA. W samym 2023 roku Chiny zatwierdziły rekordowe 48 terapii pierwszej klasy, wspieranych przez znaczne inwestycje poprzez mega-fundusze, szeroko zakrojone reformy regulacyjne i agresywne globalne strategie rekrutacji talentów.

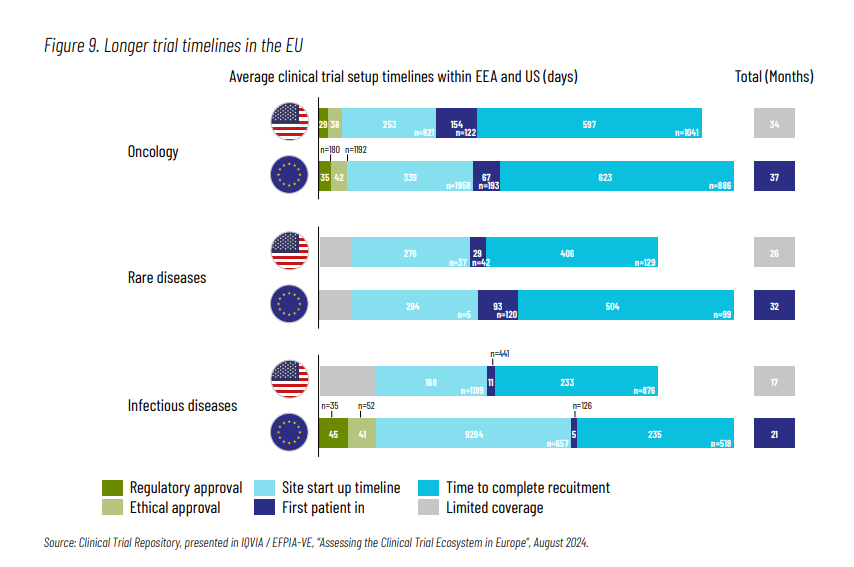

Jednym z kluczowych problemów jest fragmentacja regulacyjna, która według raportu stanowi prawdopodobnie najważniejszą kwestię do rozwiązania przez UE. Istnieje uporczywe przekonanie, że Europa nie funkcjonuje jako w pełni zintegrowany Jednolity Rynek, szczególnie w dziedzinie badań klinicznych. Główną barierą jest brak w pełni wdrożonego jednolitego procesu autoryzacji badań klinicznych w całej UE.

Dodatkowa fragmentacja wynika z różnych podejść do przeglądów etycznych w różnych państwach członkowskich, gdzie kraje często konkurują ze sobą, a nie współpracują, zwiększając tym samym złożoność. Pomimo istnienia ram prawnych, takich jak Rozporządzenie o Badaniach Klinicznych i Rozporządzenie o Ocenie Technologii Medycznych, wdrażanie pozostaje niespójne. Prowadzenie badań klinicznych w wielu krajach UE wiąże się z nawigowaniem przez złożoną mozaikę krajowych wymagań, co skutkuje opóźnieniami i zwiększonymi kosztami. Czas rozpoczęcia badań pozostaje krytycznym wąskim gardłem. Osiągnięcie doskonałości w badaniach wielokrajowych będzie wymagało od Europy dorównania szybkości i zwinności najbardziej innowacyjnych regionów świata.

Czy Stary Kontynent otrząśnie się do 2030 roku?

Raport przedstawia ambitną wizję przyszłości europejskiego sektora nauk o życiu. Do 2030 roku Europa musi być w stanie przeprowadzić odrodzenie kwitnącego przemysłu nauk o życiu, wspieranego przez większe dostosowanie podejść państw członkowskich. Aby to osiągnąć, niezbędne jest rozwiązanie obecnych wyzwań poprzez holistyczną strategię, która wzmocni cały ekosystem nauk o życiu – od wczesnej innowacji i badań klinicznych po produkcję.

Niedawno zakończone konsultacje publiczne dotyczące Strategii Nauk o Życiu podkreśliły pilną potrzebę wzmocnienia spójności strategicznej między licznymi trwającymi i planowanymi inicjatywami na poziomie UE. UE poczyniła znaczące postępy w budowaniu wspierającego ekosystemu dla chorób rzadkich, prawdopodobnie posuwając się dalej w tym obszarze niż w jakiejkolwiek innej dziedzinie zdrowia. Osiągnięcie efektu skali w badaniach zdrowotnych wymaga silnej współpracy interdyscyplinarnej i transgranicznej. Żadna pojedyncza dyscyplina ani kraj nie może samodzielnie dostarczyć transformacyjnych rezultatów. Budowanie dużych pul danych, ustanawianie szerokich kohort pacjentów i prowadzenie głównych badań klinicznych – wszystko to wymaga podejścia paneuropejskiego.

Co ważne, wyzwanie przekraczania granic powinno zostać przeformułowane jako przewaga konkurencyjna. Jeśli Europa może opanować skuteczną współpracę między własnymi państwami członkowskimi, będzie dobrze przygotowana do angażowania się z globalnymi partnerami i przewodzenia międzynarodowym wysiłkom.

Konkurencja ucieka coraz szybciej

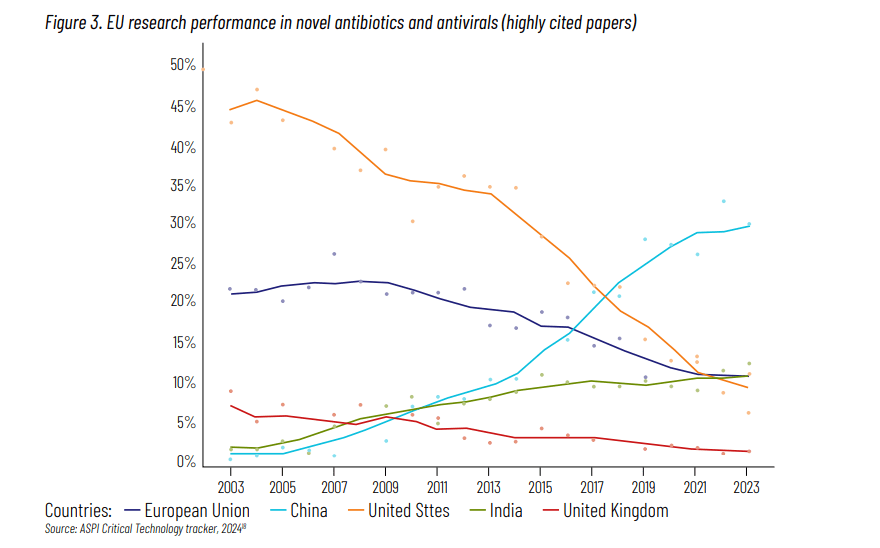

Globalna konkurencja koncentruje się coraz bardziej na badaniach. W ciągu ostatnich dwóch dekad Europa straciła około 25% swojego udziału w globalnych inwestycjach w badania i rozwój na rzecz innych regionów. Biorąc pod uwagę, że cykle inwestycyjne w badania i rozwój mogą trwać do 30 lat, sytuacja ta wymaga szybkich i strategicznych działań w celu zabezpieczenia długoterminowej konkurencyjności Europy. Dane dotyczące wydajności badań UE w dziedzinie nowych antybiotyków i leków przeciwwirusowych pokazują wyraźny spadek udziału Europy w publikacjach o wysokim wskaźniku cytowań w porównaniu z Chinami i Stanami Zjednoczonymi.

Ramy regulacyjne: katalizator czy bariera dla innowacji?

Regulacje wpływają na liczne dziedziny sektora nauk o życiu w bardzo głęboki sposób, czy to biotechnologia, terapie biologiczne, terapie komórkowe i tkankowe, czy medycyna regeneracyjna. Obszary te są często przedmiotem nakładających się ram regulacyjnych, w tym powstającego prawodawstwa dotyczącego sztucznej inteligencji, które jest coraz bardziej istotne w kontekście zdrowia cyfrowego i badań opartych na danych. Przemysł nauk o życiu nie dąży do deregulacji, ale raczej do usprawnienia i modernizacji istniejących ram w celu umożliwienia innowacji w przewidywalnym i wspierającym środowisku. Rozwiązanie fragmentacji regulacyjnej musi stać się centralnym celem działań politycznych Europy.

Małe firmy potrzebują lepszego wsparcia w swojej drodze do zgodności. Im bardziej zintegrowany jest system pozwoleń, tym lepiej dla MŚP, które nie mają obfitych zasobów do wydawania na porady prawne i proceduralne. Komisja Europejska właśnie stworzyła EU Biotech and Biomanufacturing Hub, który zapewnia platformę jednego okienka, dostępną przez portal UE „Your Europe”.

Bardzo często wyzwanie leży w różnej interpretacji przepisów regulacyjnych przez państwa członkowskie. Jest to kluczowe, biorąc pod uwagę brak właściwie funkcjonującego Jednolitego Rynku UE w obszarze zdrowia, a podstawowe kompetencje pozostają przy państwach członkowskich.

Rozporządzenie o Wyrobach Medycznych (MDR) i Rozporządzenie o Wyrobach Medycznych do Diagnostyki In Vitro (IVDR) wprowadziły znaczące bariery regulacyjne, utrudniając pacjentom dostęp do innowacyjnych technologii medycznych, a także innowacje w UE . To wypada niekorzystnie z podejściami w Stanach Zjednoczonych, gdzie oznaczenie przełomu umożliwia intensywny i bliski dialog z regulatorem, po którym następuje dostęp do rynku.

Finansowanie innowacji: nowy paradygmat inwestycyjny

Przyciągnięcie wystarczającej ilości finansowania do sektora nauk o życiu wymaga silnych mechanizmów deriskingu dla inwestorów w innowacyjne rozwiązania. Jak podkreśla raport Draghiego, dostęp do kapitału wysokiego ryzyka jest niezbędny dla start-upów i MŚP, aby mogły się skalować. Europa nadal pozostaje w tyle za USA w tym względzie.

Aby odwrócić ten trend i zatrzymać szybko rozwijające się firmy w Europie, niezbędne jest ustanowienie ram umożliwiających dla prywatnego rynku kapitałowego. Powinno to obejmować inicjatywy napędzane przez rynek i silniejsze partnerstwa z prywatnymi inwestorami w celu zwiększenia dostępu do finansowania venture i wspierania długoterminowego wzrostu europejskiego sektora nauk o życiu.

Europejski Bank Inwestycyjny (EBI) odgrywa wiodącą rolę w finansowaniu innowacji w naukach o życiu poprzez instrumenty finansowania mieszanego, które służą dwóm głównym celom: deriskingowi wczesnych inwestycji, absorbowaniu ryzyka wczesnego etapu i współpracy z Komisją Europejską w celu wdrażania określonych priorytetów politycznych. Łącząc własne zasoby z instrumentami budżetowymi UE, EBI pomaga wypełnić lukę finansową, która często hamuje przekształcanie badań w komercyjnie opłacalne rozwiązania. Podejście to umożliwia EBI przyciągnięcie prywatnego kapitału poprzez poprawę profilu ryzyka i zwrotu dla innych inwestorów, stymulując tym samym większe ogólne inwestycje w sektorze.

Autorzy raportu proponują utworzenie nowego Europejskiego Funduszu Inwestycyjnego Life Science (ELSIF), który byłby w stanie przyciągnąć inwestorów instytucjonalnych i przeprowadzać bezpośrednie współinwestycje w firmy life science wraz z funduszami venture capital. Współinwestując z zaufanymi partnerami VC, fundusz alokowałby więcej kapitału do obiecujących firm poza możliwościami pojedynczych funduszy VC, jednocześnie wykorzystując ich ekspertyzę i przepływ transakcji.

Co robi sztuczna inteligencja w badaniach klinicznych?

Według ACT-EU, europejski ekosystem badań klinicznych stoi przed dwoma uporczywymi i wzajemnie powiązanymi wyzwaniami wpływającymi na wykonywanie badań klinicznych: chroniczne niskie wskaźniki rekrutacji pacjentów oraz nieefektywne, fragmentaryczne i często manualne przepływy danych. Te problemy opóźniają innowacje, zwiększają koszty i nakładają dodatkowe obciążenie na pracowników opieki zdrowotnej już pracujących pod presją. Usunięcie tych przeszkód jest szczególnie krytyczne dla rozwoju transgranicznych badań klinicznych i badań wymagających złożonych zestawów danych, w tym tych w medycynie spersonalizowanej.

Na konferencji LifeSciences4EU, CliniNote przedstawiło inicjatywę ACRE AI jako bezpośrednią odpowiedź na te systemowe wyzwania. ACRE AI (Advancing Clinical Research in Europe with AI-powered Data Framework) adresuje kluczowe wąskie gardła poprzez przemyślenie sposobu gromadzenia, strukturyzowania i ponownego wykorzystywania danych z badań – u źródła.

Czytaj także: 85% przedstawicieli ochrony zdrowia jest gotowych inwestować w eksperymentalne projekty AI – Raport KPMG

Framework jest zgodny z ambicjami ACT-EU i powstającą Europejską Przestrzenią Danych Zdrowotnych (EHDS). Dąży do rozwiązania kluczowych wąskich gardeł w aktywacji i wykonywaniu badań poprzez: standaryzację dokumentacji klinicznej i danych przy jednoczesnej poprawie interoperacyjności między krajami, językami i systemami; automatyzację dopasowywania pacjent-badanie z agentami AI, które mogą rozumować nad danymi strukturalnymi i niestrukturalnymi; ułatwienie rekrutacji wspomaganej przez klinicystów i pacjentów; poprawę jakości danych, minimalizację zapytań i wzmocnienie monitorowania ryzyka.

Rekomendacje dla polskich startupów i przedsiębiorców

W kontekście polskiej sceny startupowej i przedsiębiorczej, raport krakowski oferuje kilka kluczowych wniosków i możliwości. Klaster LifeScience Kraków, jako organizator konferencji, już teraz pozycjonuje Polskę jako ważnego gracza w europejskim ekosystemie nauk o życiu. Polscy przedsiębiorcy działający w sektorze life science powinni szczególnie zwrócić uwagę na następujące obszary możliwości:

- wykorzystanie Europejskich Programów Finansowania: autorzy dokumentu podkreślają potrzebę lepszego dostępu do finansowania dla start-upów i MŚP. Polskie firmy powinny aktywnie poszukiwać możliwości w ramach programów takich jak Horizon Europe, EIT Health czy planowanego Europejskiego Funduszu Inwestycyjnego Life Science,

- współpraca transgraniczna: fragmentacja europejskiego ekosystemu innowacji może być postrzegana jako szansa dla polskich firm do budowania mostów między różnymi rynkami. Polskie start-upy mogą wykorzystać swoją pozycję geograficzną i kulturową do ułatwiania współpracy między Europą Wschodnią i Zachodnią,

- specjalizacja w niszowych obszarach: twórcy opracowania wskazują na potrzebę rozwoju w obszarach takich jak terapie zaawansowane, medycyna spersonalizowana czy sztuczna inteligencja w medycynie. Polskie firmy mogą znaleźć swoje miejsce w tych rozwijających się segmentach rynku,

- budowanie partnerstw z instytucjami akademickimi: silna współpraca między przemysłem a środowiskiem akademickim jest kluczowa dla sukcesu. Polskie startupy powinny aktywnie poszukiwać współpracy z uniwersytetami i instytutami badawczymi.

Cały raport dostępny jest tutaj: The Kraków Agenda for Europe’s Life Sciences: Recommendations for Actions in Research and Innovation for Health and Quality of Life in the EU. Klaster LifeScience.