Raport, przygotowany przez Dealroom we współpracy m.in. z MITO Technology, Oxford Science Enterprises i Cambridge Innovation Capital, nie tylko porządkuje dane, ale też stawia ważną tezę: Europa ma dziś wszystkie zasoby, by budować globalnych championów technologicznych – ale wciąż nie do końca potrafi przełożyć potencjał naukowy na skalowalny biznes.

Spinoffy jako nowy „core” europejskiego deep techu

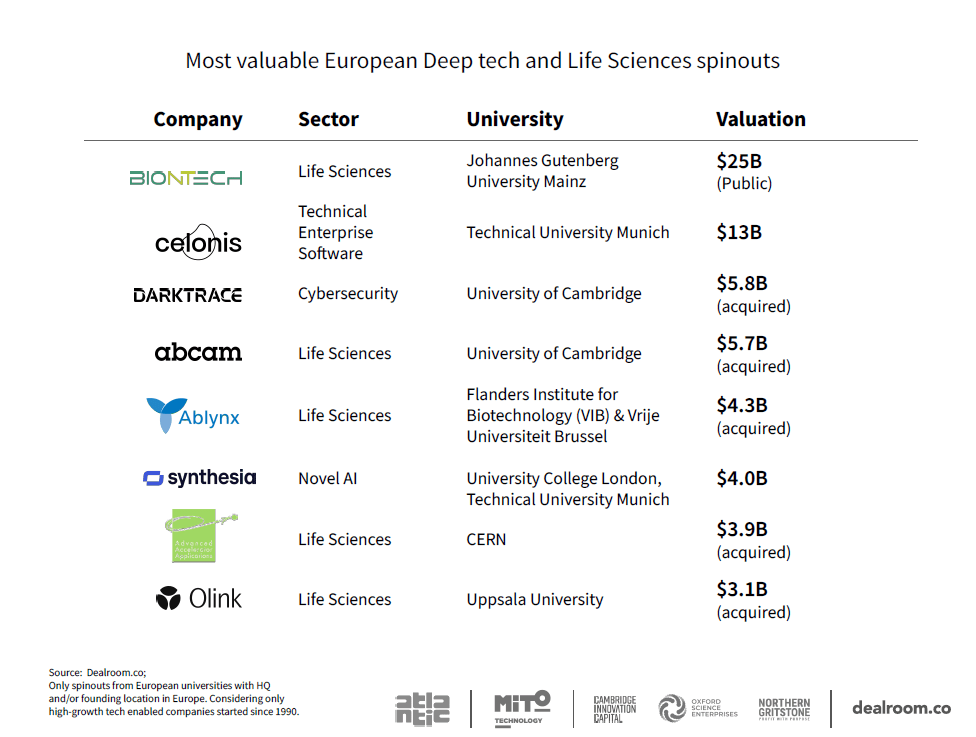

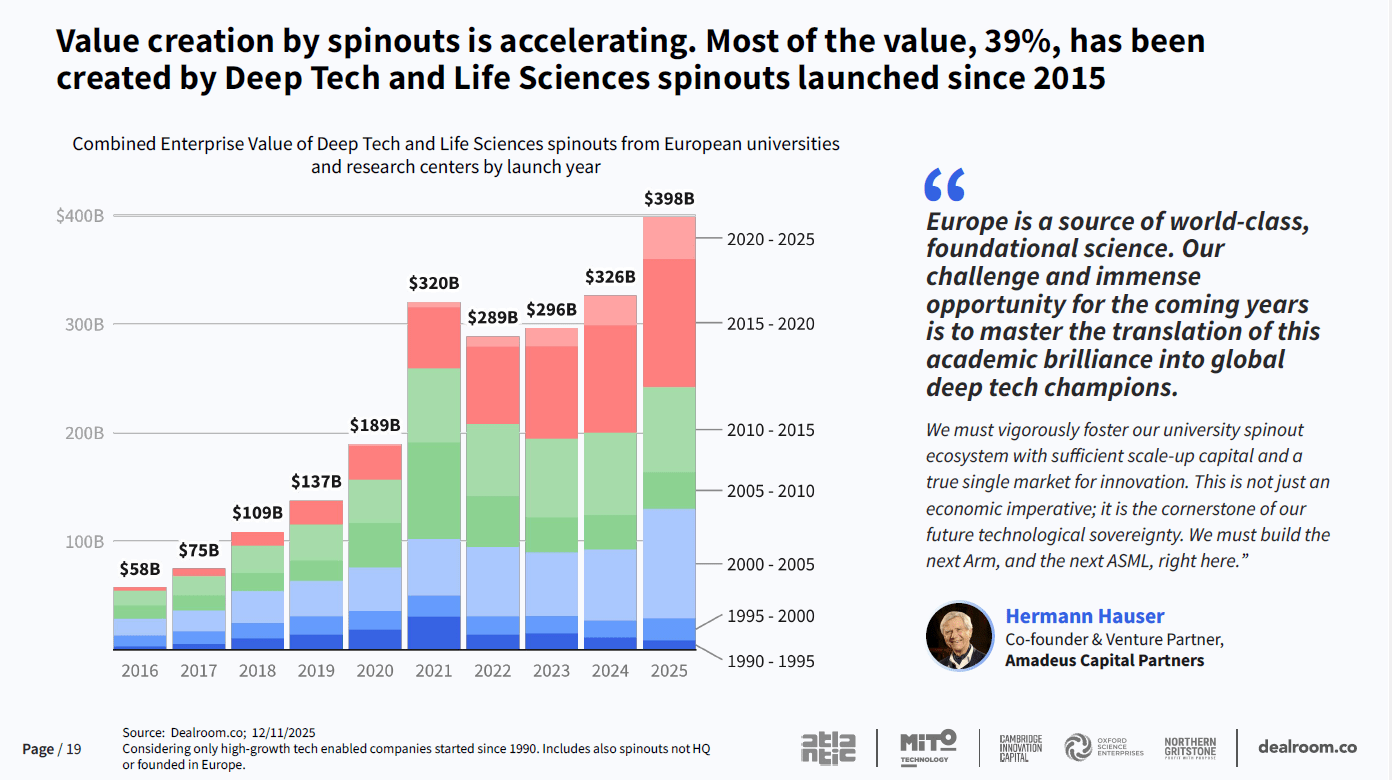

Najbardziej uderzający wniosek raportu dotyczy skali. Spinoffy akademickie z europejskich uczelni i instytutów badawczych w obszarze deep tech i life sciences są dziś warte niemal 400 mld dolarów i odpowiadają za ponad 84% całkowitej wartości tworzonej przez europejskie spinoffy. Co więcej, 39% tej wartości powstało w firmach założonych po 2015 roku, co wskazuje na wyraźne przyspieszenie procesu komercjalizacji badań naukowych. Zmienia się także struktura ekosystemu. Spinoffy odpowiadają obecnie za 40% nowych startupów deeptech i life sciences powstałych w Europie po 2019 roku – to aż o 80% więcej niż w latach 2010–2018. Innymi słowy: bez spinoffów nie da się dziś mówić o europejskim deeptechu.

Nauka, talent i specjalizacja: tu rządzi Europa

Raport Dealroom dość jednoznacznie rozprawia się z tezą, że Europa „przegrała wyścig innowacyjny”. Dane pokazują coś przeciwnego. Unia Europejska odpowiada za ok. 19% najbardziej cytowanych publikacji naukowych na świecie i ponad 21% międzynarodowych zgłoszeń patentowych, ustępując jedynie Azji. Co więcej, Europa produkuje rocznie ok. 1,5 mln absolwentów kierunków STEM i dysponuje bazą ponad 2,1 mln naukowców. To właśnie ta baza – w połączeniu z rosnącą presją geopolityczną i technologiczną – sprawia, że spinoffy coraz częściej koncentrują się na obszarach o strategicznym znaczeniu: AI x deep tech, półprzewodniki, kwantyka, energetyka jądrowa, medtech, fotonika czy space tech. W wielu z tych segmentów spinoffy są wręcz dominującą formą powstawania nowych firm.

Elita europejskich uczelni (a przy okazji i hierarchia)

Raport nie pozostawia złudzeń co do liderów. Oxford i Cambridge zajmują dwa pierwsze miejsca pod względem wartości wytworzonej przez spinoffy, a tuż za nimi plasują się ETH Zurich, EPFL Lausanne oraz TU Munich. W ujęciu per capita zdecydowanie wygrywa Szwajcaria, wyprzedzając Danię, Szwecję i Wielką Brytanię.

Warto jednak zwrócić uwagę, że sukces tych instytucji nie wynika wyłącznie z jakości badań. Raport wielokrotnie podkreśla znaczenie:

- uproszczonych zasad tworzenia spinoffów,

- przewidywalnych warunków licencyjnych,

- aktywnej roli uczelni jako partnera venture-buildingowego, a nie wyłącznie właściciela IP.

Przykład ETH Zurich, która w 2025 roku wprowadziła „express licensing” z 6–8-tygodniowym czasem do utworzenia spinoffu i symbolicznym 2% udziałem uczelni, pokazuje, jak bardzo proces instytucjonalny wpływa na tempo innowacji.

Finansowanie: mocne wczesne etapy, słaby późny wzrost

Choć w 2025 roku europejskie spinoffy deep tech i life sciences przyciągnęły ok. 9,1 mld dolarów finansowania VC, raport jasno wskazuje strukturalny problem: niemal połowa rund late-stage ($100 mln+) pochodzi spoza Europy, głównie ze Stanów Zjednoczonych. Europa radzi sobie bardzo dobrze na etapie pre-seed i seed: aż 86% kapitału na wczesnym etapie pochodzi z Europy. Lecz wciąż brakuje jej odpowiednika amerykańskich funduszy zdolnych do finansowania długich, kapitałochłonnych ścieżek rozwoju deep techu. To rodzi ryzyko „eksportu wartości”: technologii opracowanych w Europie, ale skalowanych i monetyzowanych poza nią.

A gdzie w tym wszystkim jest Polska?

Raport Dealroom nie plasuje polskich uczelni w ścisłej europejskiej czołówce, ale Polska wpisuje się w szerszy trend przyspieszającej komercjalizacji badań. Coraz więcej spinoffów powstaje wokół takich instytucji jak Politechnika Warszawska, AGH, Politechnika Wrocławska czy instytuty PAN, szczególnie w obszarach materiałowych, energetycznych, AI oraz medtech.

Jednocześnie Polska zmaga się z problemami, które raport identyfikuje w skali całej Europy, lecz u nas są one bardziej widoczne:

- rozdrobnione i często nieprzejrzyste zasady współpracy uczelni z biznesem,

- długi „time to spinout”,

- koncentracja na liczbie spinoffów zamiast na ich jakości i skalowalności.

Czytaj także: Prezydent Nawrocki da nam jednorożca? Fundusz Rozwoju Technologii Przełomowych: komentarze ekosystemu

Programy publiczne (NCBR, PARP, EIC Accelerator) poprawiły dostęp do finansowania PoC, ale brakuje instytucjonalnych venture builders i wyspecjalizowanych funduszy spinoutowych, które w krajach takich jak Wielka Brytania czy Szwajcaria są integralną częścią ekosystemu.

Czytaj także: Biznes i nauka nie mają dla siebie czasu i boją się wzajemnej weryfikacji – dr inż. Jakub Jasiczak (Porozumienie Spółek Celowych)

Spinoffy jako test europejskiej suwerenności technologicznej

Jedna z najmocniejszych tez raportu wykracza poza ekonomię. Spinoffy akademickie są dziś nie tylko narzędziem transferu wiedzy, ale elementem walki o suwerenność technologiczną Europy. Jak zauważa Hermann Hauser z Amadeus Capital Partners, Europa musi nauczyć się nie tylko tworzyć przełomową naukę, ale też budować wokół niej globalne firmy – „kolejne ASML czy Arm” – na własnym kontynencie.

Wnioski: potencjał jest, gra toczy się o egzekucję

European Spinouts Report 2025 pokazuje Europę w momencie przejściowym. Z jednej strony – ogromna baza naukowa, talent i rosnąca liczba spinoffów. Z drugiej – strukturalne bariery: kapitał late-stage, złożone procesy uczelniane i kulturowy dystans wobec przedsiębiorczości akademickiej. Dla Polski raport ten powinien być nie tylko źródłem danych, ale punktem odniesienia. Jeśli chcemy, by rodzime deep techy nie kończyły jako atrakcyjne przejęcia, lecz rosły w globalnych liderów, kluczowe będą: profesjonalizacja transferu technologii, realne partnerstwa uczelni z inwestorami oraz odwaga w myśleniu o skali.

Bo, jak pokazują twarde dane, Europa już jest fabryką innowacji. Teraz musi stać się fabryką globalnych firm.