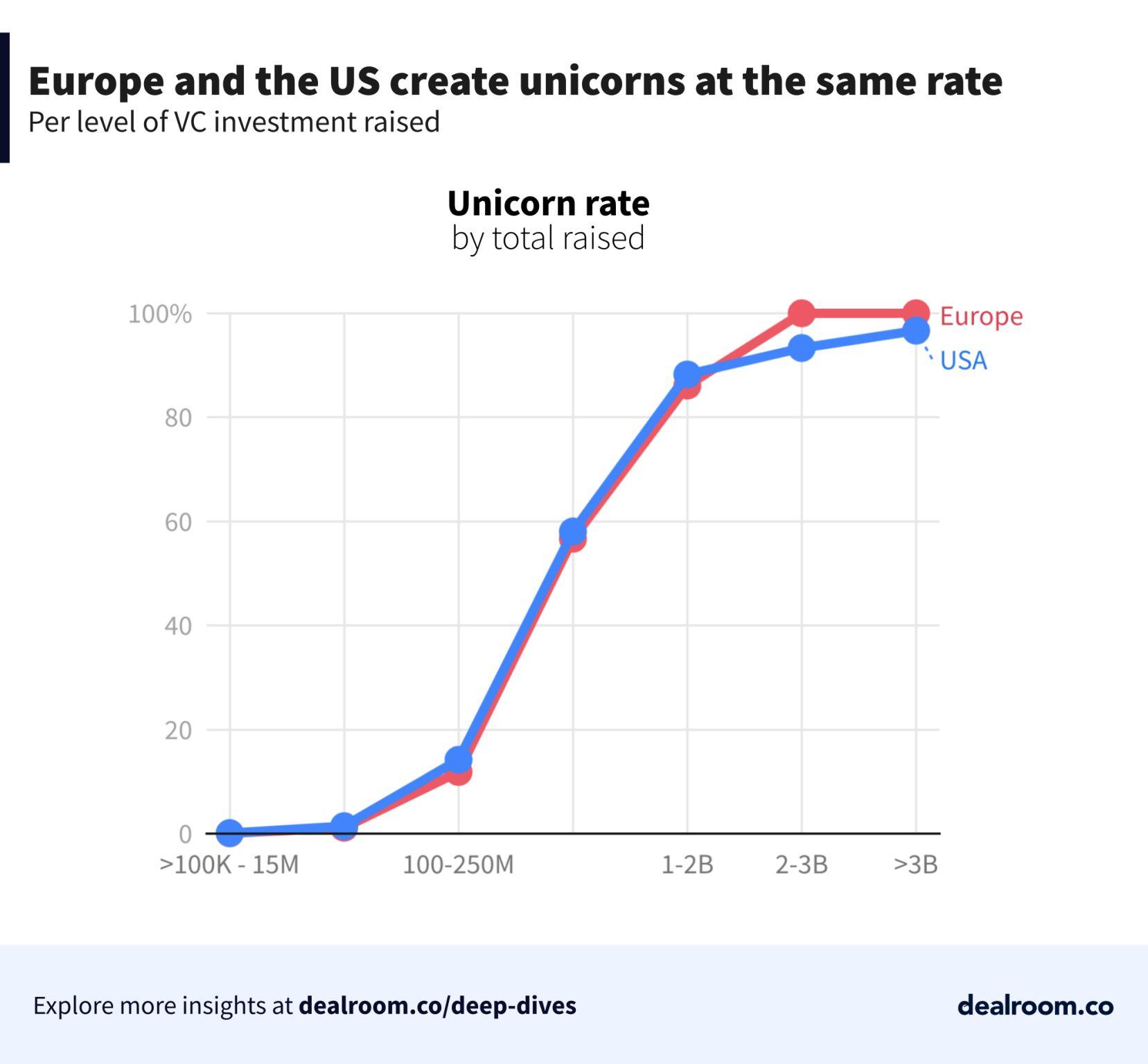

Wszystko zaczęło się od niewinnego wykresu, zaprezentowanego światu przez Dealroom. Wykres wygląda tak:

Zgromadzone przez zespół dane wykazują, że – wbrew naszej intuicji – zarówno w Europie, jak i w USA jednorożce powstają przy tej samej efektywności kapitałowej. To miałoby obalić obowiązujące przekonanie, że na Starym Kontynencie startupy mają gorzej i o tego mitycznego unicorna jest zdecydowanie trudniej. Takie informacje były zbyt ciekawe, aby przejść obok nich obojętnie. Jednocześnie czuliśmy, że wytłumaczenie powyższego wykresu wymaga praktycznej wiedzy i rynkowego doświadczenia. Właśnie dlatego z prośbą o interpretację tego wykresu zwróciliśmy się do czwórki founderów, inwestorów i aniołów biznesu. Wszyscy rozmówcy otrzymali ten sam zestaw trzech pytań.

W poniższym tekście wypowiadają się:

- Tomasz Czapliński – partner zarządzający w SpeedUp Group

- Luiza Nowacka – Investment Manager w Vinci S.A.

- Adam Radzki – anioł biznesu, HearMe

- Piotr Wiśniewski – founder i CEO w DBR 77 Robotics

Podziękowania dla Ewy Pysiewicz i Damiana Wielechowskiego za pomoc w przygotowaniu tekstu.

Tomasz Czapliński: europejscy founderzy trochę zazdroszczą swoim amerykańskim kolegom

Gdzie według Ciebie jest większe szanse na zaistnienie jednorożca – w Europie czy w USA? Który ekosystem tworzy lepsze warunki, gdzie jest łatwiej o tę mityczną wycenę i status jednorożca?

Niestety, mimo tak pięknego wykresu, nadal dużo łatwiej jest znaleźć tego mitycznego jednorożca w Stanach Zjednoczonych. Mimo tego, że USA ma mniejszą liczbę ludności niż choćby Unia Europejska, to dostęp do kapitału czy skłonność do ryzyka amerykańskich inwestorów jest zdecydowanie na korzyść USA. Bez odpowiedniego kapitału wysokiego ryzyka, jednorożce nie będą powstawały w Europie.

USA od wielu lat przyciąga najlepsze zespoły swoją otwartością i dostępem do kapitału – czy to w formie equity, czy w formie grantów publiczny czy też jako venture debt. Statystyki nie kłamią – jeśli chcesz zrobić biznes, łatwiej Ci go będzie zrobić w USA. I founderzy to wiedzą – spójrzmy choćby na ostatnio będący na językach wszystkich ElevenLabs – założony przez Polaków, z siedzibą w USA. Takie przykłady będą się mnożyć, jeśli europejscy liderzy nie stworzą odpowiednich warunków do wzrostu startupów w Europie.

Dlaczego według Ciebie Europa cieszy się taką niechlubną opinią w kontekście wspierania startupów?

Moim zdaniem wszystko opiera się na statystyce dotyczącej liczby i wartości rund, które otrzymują europejskie startupy vs. te, które są zarejestrowane na terenie USA. Łączne finansowanie startupów czy liczba megarund (seria C+) w USA było ok. czterokrotnie wyższe niż w całej Europie. Średnia runda na etapie pre-seed jest dwukrotnie wyższa w USA niż w Europie, przy jednoczesnej dwukrotnie większej liczbie transakcji, które mają miejsce.

Skłonność amerykańskich inwestorów do ryzyka, większa chęć do inwestowania na każdym etapie rozwoju, w końcu po prostu większe prawdopodobieństwo per capita uzyskania rundy inwestycyjnej na każdym etapie powoduje, że europejscy startupowcy zazdroszczą nieco swoim amerykańskim kolegom. Nie powiedziałbym, że opinia jest niechlubna, ale na pewno mamy jeszcze sporo do nadgonienia zarówno w stosunku do USA ale też do rosnącej siły na rynkach azjatyckich. Jeśli Europa nie chce zostać daleko w tyle w kontekście budowania prawdziwych innowacji, które zdobywają międzynarodowe rynki, to bardzo szybko musi przemyśleć swoją strategię dotyczącą finansowania nowych przedsięwzięć biznesowych.

Czy dane dostarczone przez Dealroom są dla Ciebie zaskoczeniem?

Pokazane przez Dealroom statystyki, faktycznie wywołały w przestrzeni medialnej spore zamieszanie. Ludzie starają się interpretować to jako świadectwo, że rynek amerykański i europejski są do siebie podobne pod kątem powstawania jednorożców. Sporo w tym prawdy, ale też jednocześnie spore kłamstwo. Dla mnie fakt, że przy podobnym poziomie zebranego finansowania, szanse na to, że dana spółka zostanie jednorożcem z niemal tożsamym prawdopodobieństwem na rynku europejskim czy amerykańskim nie jest w ogóle zaskoczeniem. Uzasadnienia, dlaczego tak jest, trzeba szukać w tym, co startupy muszą zaprezentować aby określone poziomy finansowania osiągnąć.

Niezależnie od tego, czy jesteśmy z USA, czy z jednego z europejskich krajów, aby przykładowo zebrać 200 milionów dolarów finansowania, trzeba już być firmą globalną – oferującą swój produkt na potencjalnie bardzo szerokim lub międzynarodowym rynku. Fakt siedziby takiego podmiotu jest już tutaj mniej istotny. Tym bardziej, że prawdopodobnie europejskie startupy z większym rundami mają już wśród swoich inwestorów podmioty z USA.

Zaskakującym na tym wykresie natomiast może być jedynie fakt, że są podmioty na rynku, które zdobyły więcej niż 1-2 miliardy dolarów finansowania, a ich wycena potrafi być niższa niż miliard dolarów, która determinuje to, czy spółkę można określić mianem jednorożca.

Luiza Nowacka: Europa zmaga się ze strukturalnymi barierami

Gdzie według Ciebie jest większe szanse na zaistnienie jednorożca – w Europie czy w USA? Który ekosystem tworzy lepsze warunki, gdzie jest łatwiej o tę mityczną wycenę i status jednorożca?

Obecnie największe szanse na zbudowanie jednorożca nadal oferuje ekosystem amerykański. Stany Zjednoczone to niekwestionowany lider pod względem liczby firm z wyceną przekraczającą miliard dolarów. Zgodnie z danymi pochodzącymi z Crunchbase, USA jest obecnie ponad 700 jednorożców, podczas gdy w całej Europie – około 160. Najwięcej z nich pochodzi z Wielkiej Brytanii, Niemiec i Francji, ale dystans do USA nadal jest ogromny.

Kluczem jest kapitał, a ten płynie w USA znacznie szerszym strumieniem. Zgodnie z Dealroom w 2024 roku amerykańskie startupy przyciągnęły 190,9 miliarda dolarów finansowania VC, podczas gdy europejskie spółki zebrały 52,4 miliarda, a polskie zaledwie 0,7 miliarda dolarów (zgodnie z raportem PFR Ventures 2,1 mld PLN). To ogromna różnica, która sprawia, że amerykańskie firmy mogą szybciej rosnąć, skalować się i odważniej wychodzić na globalne rynki.

Istotnym atutem USA jest także dostęp do doświadczonych mentorów i second founders, czyli przedsiębiorców, którzy już przeszli ścieżkę od pomysłu do wyjścia i chętnie dzielą się wiedzą z młodszym pokoleniem. Takie wsparcie jest bezcenne, a w Europie wciąż trochę go brakuje.

Co ciekawe, efektywność kapitałowa — czyli to, ile finansowania potrzeba, by osiągnąć status jednorożca — w Europie i USA jest już podobna. Problemem Europy nie jest brak talentu czy innowacji, ale mniejsze kwoty w rundach wzrostowych i rozdrobniony rynek, gdzie każde państwo to inne regulacje, języki i bariery prawne. Dla porównania, amerykański startup od razu działa na jednolitym rynku 330 milionów konsumentów, co znacznie ułatwia skalowanie.

Przykłady mówią same za siebie: największym europejskim jednorożcem pozostaje szwedzka Klarna (obecna wycena ok. 6,7 mld USD, z potencjałem na 15 mld przy IPO). Tymczasem w USA mamy OpenAI (157 mld USD) czy SpaceX (137 mld USD). Jeszcze większy kontrast widzimy przy wycenie chińskiego unicorna (najwyższa wycena w zestawieniu) – ByteDance, którego wartość wynosi 220 miliardów dolarów. Jest to firma technologiczna, która prowadzi platformy z treściami kreatywnymi, takie jak TikTok. Ta różnica skali pokazuje, jak odmienny jest apetyt na ryzyko i jak różne są możliwości finansowania są w różnych lokalizacjach.

Jestem też bardzo ciekawa, jak obecne zawirowania polityczne — zarówno w USA, jak i na świecie — wpłyną na rynek startupów. Możliwe, że Europa będzie musiała znacznie mocniej postawić na rozwój własnego ekosystemu, deregulację oraz wspieranie rodzimego kapitału. To kluczowe, jeśli chcemy, by europejskie firmy technologiczne rozwijały się u nas, a nie rejestrowały masowo w Delaware czy Illinois. Perspektywa dodatkowych obciążeń podatkowych nakładanych przez USA na Europę może dodatkowo wpłynąć na ekspansję zagraniczną europejskich firm.

Utrzymanie spółek technologicznych w Europie powinno stać się priorytetem — stworzenie przyjaznych regulacji, prostszych ścieżek finansowania i korzystnych rozwiązań podatkowych to nie tylko wyzwanie, ale też ogromna szansa. Być może politycy — widząc wagę innowacji i technologii dla gospodarki — wreszcie dostrzegą potrzeby founderów i zaczną budować prawdziwie start-up friendly environment. To z kolei mogłoby otworzyć drzwi dla nowego pokolenia europejskich jednorożców, które nie musiałyby już emigrować za ocean w poszukiwaniu kapitału i lepszych warunków do rozwoju.

Dlaczego według Ciebie Europa cieszy się taką niechlubną opinią w kontekście wspierania startupów?

Europa zmaga się z kilkoma strukturalnymi barierami, które utrudniają dynamiczny rozwój startupów. Po pierwsze, fragmentacja – startup, który chce skalować się poza rodzimy rynek, musi zmierzyć się z 27 różnymi systemami prawnymi, podatkowymi i językowymi. W USA wystarczy podbić Kalifornię, by potem wejść na cały kraj. Z drugiej strony, europejskie startupy szukające rynku zbytu w USA, mierzą się z trudnościami w postaci znalezienia odpowiednich talentów, które pomogą w ekspansji, szczególnie w kontekście znalezienia sprzedawców swoich usług. Często ich stawki są wysokie, co nie idzie w parze ze skutecznością.

Po drugie, dostęp do kapitału. Średnia wielkości rund w USA jest często dwukrotnie wyższe niż w Europie, przy takim samym etapie rozwoju spółki. To sprawia, że europejskie firmy rozwijają się wolniej, a ich ekspansja jest bardziej ostrożna.

Po trzecie, konserwatywna kultura inwestycyjna. Europejscy inwestorzy bardziej skupiają się na rentowności i stabilności, podczas gdy amerykańskie VC są skłonne finansować agresywny wzrost, nawet kosztem ogromnych strat. W Dolinie Krzemowej pytanie brzmi „jak szybko możemy urosnąć?”, w Europie „kiedy będziecie rentowni?”. Inwestorzy z USA mają też większe doświadczenie w inwestycjach, potwierdzone wyniki w skuteczności, dzięki czemu łatwiej im przyciągać LP. Nie jest przypadkiem, że najwięcej inwestycji w unicorny dokonały fundusze z USA, obecnie działające często już na skalę światową, jak Tiger Global, Sequoia Capital, Andreessen Horowitz i Accel.

Jednocześnie, Europa ma swoje mocne strony. W 2024 roku to właśnie europejskie startupy ClimateTech przyciągnęły największy odsetek globalnego finansowania w tej branży – ponad 30% światowych inwestycji. Podobnie w obszarze HealthTech i AI/DeepTech, gdzie Europa wypracowała silną pozycję.

Co interesujące, startupy z Estonii i Skandynawii mają największą szansę na zostanie jednorożcem w przeliczeniu na liczbę mieszkańców, a Tallinn jest jednym z najbardziej „unicorn-dense cities” na świecie. To pozytywne tendencje.

Czy dane dostarczone przez Dealroom są dla Ciebie zaskoczeniem?

Zaskoczyło mnie, jak wyraźnie wykres Dealroom obala mit „niższej efektywności europejskich startupów”. Dane pokazują, że Europa i USA tworzą jednorożce przy tej samej efektywności kapitałowej – jeśli startup pozyska określoną kwotę finansowania, jego szanse na status jednorożca są w zasadzie identyczne niezależnie od kontynentu. To pokazuje, że europejskie firmy nie są mniej innowacyjne ani mniej zdolne – po prostu trudniej im zdobyć odpowiedni kapitał na rozwój.

To oznacza, że kluczem do sukcesu jest zwiększenie dostępności finansowania, zwłaszcza w późnych rundach, gdzie w Europie mamy największą lukę kapitałową. Polska jest tu świetnym przykładem – w 2024 roku blisko 40% rund VC pochodziło z pieniędzy publicznych. To pomaga w starcie, ale później zaczyna brakować prywatnego kapitału wzrostowego. Efekt? Polskie startupy albo zatrzymują się w pół drogi, albo szukają finansowania za granicą.

Polska, mimo relatywnie skromnego rynku VC, stworzyła takie globalne marki jak ElevenLabs, ICEYE, DocPlanner, Booksy czy Brainly, które działają na całym świecie. To dowód, że talentu nam nie brakuje – potrzebujemy tylko bardziej odważnego kapitału i lepszej promocji sukcesów.

Adam Radzki: w USA jednorożce są jak kawa ze Starbucks, a w Europie – jak kawa rzemieślnicza

Gdzie według Ciebie jest większe szanse na zaistnienie jednorożca – w Europie czy w USA?

Jeśli jednorożce byłyby jak kawa, to USA to Starbucks – wszędzie ich pełno, wszyscy je znają i każdy chce z nimi współpracować. Europa natomiast jest jak rzemieślnicza kawiarnia – trudniej ją znaleźć, ale gdy już trafisz, dostajesz coś naprawdę wyjątkowego.

USA ma ekosystem, który produkuje jednorożce jak na taśmie produkcyjnej, z kulturą go big or go home i oceanem kapitału. Tam założyciel może spalić 50 milionów dolarów na marketing i nadal otrzymać kolejną rundę finansowania, jeśli tylko pochwali się odpowiednim wzrostem lub potencjałem.

W Europie jednorożce muszą bardziej przypominać swoje mityczne pierwowzory – być wyjątkowe i budowane na solidnych fundamentach. Europejskie startupy często osiągają rentowność szybciej, bo po prostu muszą. Widać też wyraźnie, że trud włożony w skalowanie biznesu z Europy jest dla founderów znacznie większy niż w USA.

Ostatecznie, USA wciąż dominuje w kategorii „fabryka jednorożców”. Dostrzegam jednak szansę w postępującej demokratyzacji AI i szerszym dostępie do technologii, co może pozwolić Europie skalować swoje rozwiązania szybciej – wymaga to jednak odpowiednich środków. W tym tygodniu Unia Europejska zaprezentowała plany deregulacji oraz zadeklarowała zwiększenie inwestycji w rozwój innowacji. Nawet w Polsce obserwujemy zwrot w kierunku deregulacji i wspierania przedsiębiorczości. Liczę, że nie zatrzymamy się na modzie i deklaracjach, lecz zbudujemy system, który będzie skutecznie generował coraz więcej europejskich jednorożców. Chciałbym żebyśmy wykorzystali ten trudny czas geopolitycznie żeby przeprowadzić trudne zmiany bo w obliczu realnych zagrożeń po prostu nie ma innego wyjścia.

Dlaczego według Ciebie Europa cieszy się taką niechlubną opinią w kontekście wspierania startupów?

Europa to trochę jak rodzic, który chce, żebyś został lekarzem albo prawnikiem, podczas gdy USA to wujek zachęcający cię do podążania za marzeniami o byciu gwiazdą rocka (albo dzisiaj bardziej TikToka).

Europa cierpi na rozdrobnienie systemów prawnych, gdzie każdy kraj funkcjonuje według własnych zasad. Mamy tu 27 różnych systemów regulacyjnych w samej UE, konserwatywne podejście do ryzyka i kulturę, która często bardziej szanuje stabilną karierę korporacyjną niż przedsiębiorczą przygodę.

Paradoksalnie, to co sprawia, że Europa jest świetnym miejscem do życia – silne zabezpieczenia społeczne, solidne regulacje, ochrona konsumentów – może jednocześnie hamować przedsiębiorczość. Trudniej jest fail fast, gdy niepowodzenie niesie ze sobą większe piętno społeczne i mniejszą sieć bezpieczeństwa dla ponownego startu.

Największym problemem jest fragmentacja – nie mamy jednego dużego rynku, lecz mozaikę różnych kultur, języków i przepisów. To jakby próbować zbudować rakietę z klocków Lego tylko, że klocki z różnych krajów mają inne połączenia.

Czy dane dostarczone przez Dealroom są dla Ciebie zaskoczeniem? Dlaczego?

Tak, te dane od Dealroom są dla mnie prawdziwym zaskoczeniem! Gdyby ktoś mnie spytał wcześniej, intuicyjnie odpowiedziałbym, że Europa jest znacznie mniej efektywna w tworzeniu jednorożców niż USA.

To fascynujące odkrycie, bo obala mit, że europejski ekosystem startupowy jest inherentnie gorszy. Okazuje się, że tworzymy jednorożce z taką samą efektywnością co Amerykanie – to jak odkrycie, że dwa silniki mają identyczną wydajność, tylko jeden z nich tankuje na stacji z większymi rezerwami paliwa. Tutaj jednak kończy się mój optymizm. Niestety, przez ostatnie 50 lat Europa nie stworzyła firm o wartości Apple, NVIDIA, Microsoft czy Google. Rodzi się więc pytanie: czy gdybyśmy inwestowali więcej, mielibyśmy swojego Googla? Obawiam się, że samo zwiększenie finansowania to za mało.

Problem sięga głębiej – chodzi o cały ekosystem i gotowość rynku do adaptacji innowacyjnych rozwiązań. Weźmy przykład polskich fintechów – mamy genialne rozwiązania digitalizujące różnorodne operacje finansowe, ale nie widzimy ich szerokiego wdrożenia na zachodzie Europy. To jak mieć Formułę 1 w garażu, ale jeździć po drogach z ograniczeniem do 50 km/h.

Myślę, że każdemu founderowi w Polsce, który czyta te dane, należy się moment refleksji – tak, statystycznie rzecz biorąc, możemy być równie skuteczni co Amerykanie w budowaniu jednorożców, ale prawdziwe wyzwanie leży w przełamywaniu barier wejścia na globalne rynki. To nie jest już tylko wyścig o to, kto stworzy lepszą technologię, ale kto skuteczniej pokona europejską mozaikę regulacyjną, kulturową i biznesową, by zaistnieć na światowej arenie.

Piotr Wiśniewski: to w USA wciąż łatwiej o jednorożce

Gdzie według Ciebie łatwiej osiągnąć status jednorożca – w Europie czy w USA? Który ekosystem oferuje lepsze warunki dla startupów?

W mojej ocenie rynek amerykański wciąż oferuje znacznie większe szanse na rozwój spółek osiągających mitycznie wysokie wyceny niż Europa. Wynika to z kilku kluczowych czynników:

- większe wyceny i dostępność kapitału – amerykański ekosystem VC jest bardziej rozwinięty i skłonny do inwestowania w odważne, skalowalne projekty na znacznie wyższym poziomie wycen niż w Europie;

- rozmiar i jednolitość rynku – USA to jeden ogromny rynek, funkcjonujący w jednym języku i w dużej mierze pod wspólnym systemem prawnym. Europa, mimo wspólnego rynku, jest nadal podzielona na wiele krajów, języków i odmiennych regulacji, co utrudnia szybkie skalowanie;

- doświadczenie i kultura przedsiębiorczości – amerykański ekosystem ma większe doświadczenie w budowaniu i skalowaniu startupów. Wiele osób, które odniosły sukces, wraca do ekosystemu jako inwestorzy i mentorzy, co dodatkowo napędza rozwój kolejnych jednorożców.

Skąd bierze się powszechna opinia, że Europa nie wspiera startupów tak skutecznie jak USA?

Ta opinia wynika z kilku historycznych i strukturalnych powodów:

- późniejszy start ekosystemu startupowego – rynek venture capital w Europie rozwijał się znacznie wolniej niż w USA, gdzie kultura startupowa i inwestycyjna istnieje od dekad. Choć Europa nadrabia zaległości, różnice w dojrzałości ekosystemów nadal są widoczne;

- mniej agresywna kultura inwestycyjna – europejscy inwestorzy są bardziej konserwatywni i ostrożni w podejściu do finansowania startupów, co oznacza, że zdobycie dużych rund inwestycyjnych jest trudniejsze niż w Dolinie Krzemowej;

- fragmentacja rynkowa – startupy w Europie muszą zmagać się z większą różnorodnością regulacyjną i językową, co spowalnia ich ekspansję.

Czy dane Dealroom są dla Ciebie zaskoczeniem?

Tak, te dane są dla mnie pewnym zaskoczeniem, ponieważ rynek amerykański wydaje się naturalnym środowiskiem dla dynamicznego rozwoju startupów z dwóch głównych powodów:

- rozmiar i spójność rynku – USA oferują jednolity rynek o ogromnej skali, gdzie startupy mogą szybciej się rozwijać i testować swoje rozwiązania. W Europie każda ekspansja zagraniczna wymaga dostosowania się do nowych przepisów, języków i kultur biznesowych, co utrudnia szybkie skalowanie;

- mentalność i gotowość do adaptacji – Amerykanie są bardziej otwarci na innowacje i szybciej adaptują nowe technologie. W Europie konsumenci i firmy często wykazują większy sceptycyzm i przywiązanie do tradycyjnych rozwiązań, co może spowalniać tempo wzrostu startupów.