Ekosystem startupów Europy Środkowo-Wschodniej to z naszej perspektywy szczególne miejsce na kontynentalnej mapie innowacji. Oczywiście, zdajemy sobie sprawę z tego, że pod względem liczby scaleupów i łącznej kwoty finansowania ustępujemy Europie Zachodniej, to i my mamy swoje zalety. Autorzy przywołanego wyżej raportu wskazują na takie zalety jak zdolni pracownicy, niższe koszty operacyjne, dostępność finansowania publicznego oraz rosnące zaangażowanie inwestorów regionalnych i międzynarodowych.

Spadek liczbowy, wzrost jakościowy?

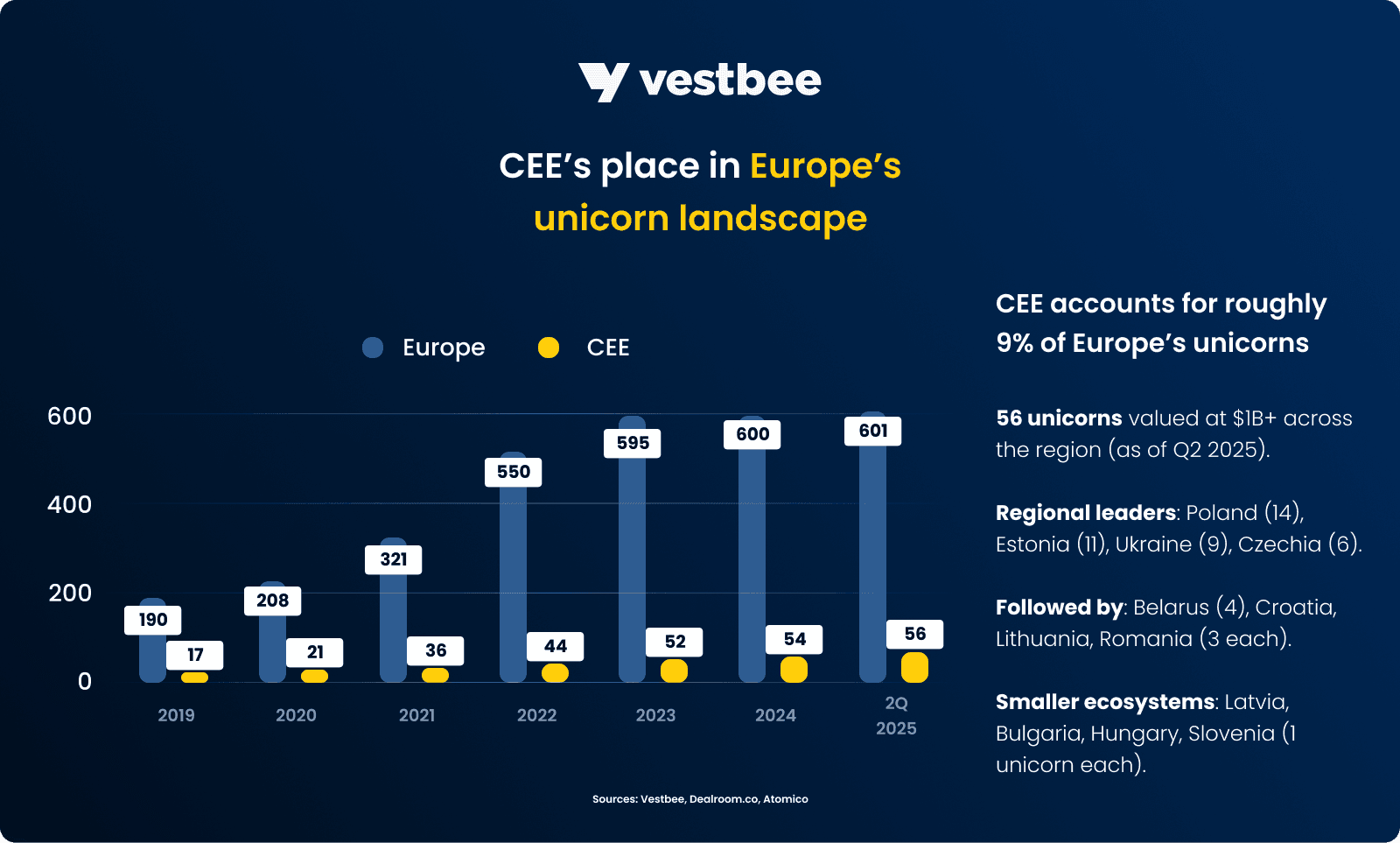

Czy ta charakterystyka ma przełożenie na realne statystyki? To już jest kwestia indywidualnej interpretacji. Jak wyliczają autorzy raportu, w pierwszym kwartale 2025 roku na kontynencie działało 601 jednorożców, z czego 16 powstało w 2024 roku, a 15 w 2025 roku. Chociaż tempo wzrostu spadło od boomu z lat 2020–2021, nacisk na jakość nad ilość sygnalizuje bardziej zrównoważony i zbilansowany rynek.

Pomimo operowania przy znacznie mniejszym kapitale i ograniczonym zaangażowaniu inwestorów międzynarodowych, region Europy Środkowo-Wschodniej to miejsce narodzin 56 jednorożców, z czego pięć pojawiło się w ciągu ostatnich dwóch lat. W opinii autorów raportu, ta zdolność środkowo-europejskiego ekosystemu do konsekwentnego budowania firm wartych miliardy dolarów pozostaje jednym z najwyraźniejszych wskaźników jego dojrzałości.

Jak powstawał raport?

Niniejszy raport zawiera dogłębny przegląd krajobrazu jednorożców w Europie Środkowo-Wschodniej, koncentrując się na firmach, które osiągnęły status jednorożca między 2024 a 2025 rokiem. Na potrzeby tej analizy jednorożce definiuje się jako prywatne startupy finansowane przez venture capital, których wartość przed debiutem giełdowym lub przejęciem wynosi 1 miliard dolarów lub więcej, zgodnie z kryteriami Dealroom.

Wykorzystany do raportu główny zbiór danych pochodzi z Dealroom i obejmuje liczbę firm, wyceny i harmonogramy, uzupełnione dodatkowymi informacjami z PitchBook, Crunchbase i zastrzeżonych analiz rynkowych Vestbee. Aby zapewnić dokładność danych i głębię kontekstu, przywołany raport odwołuje się również do wiodących publikacji branżowych i regionalnych raportów dotyczących ekosystemów.

Analiza z lotu ptaka: Polska regionalnym liderem

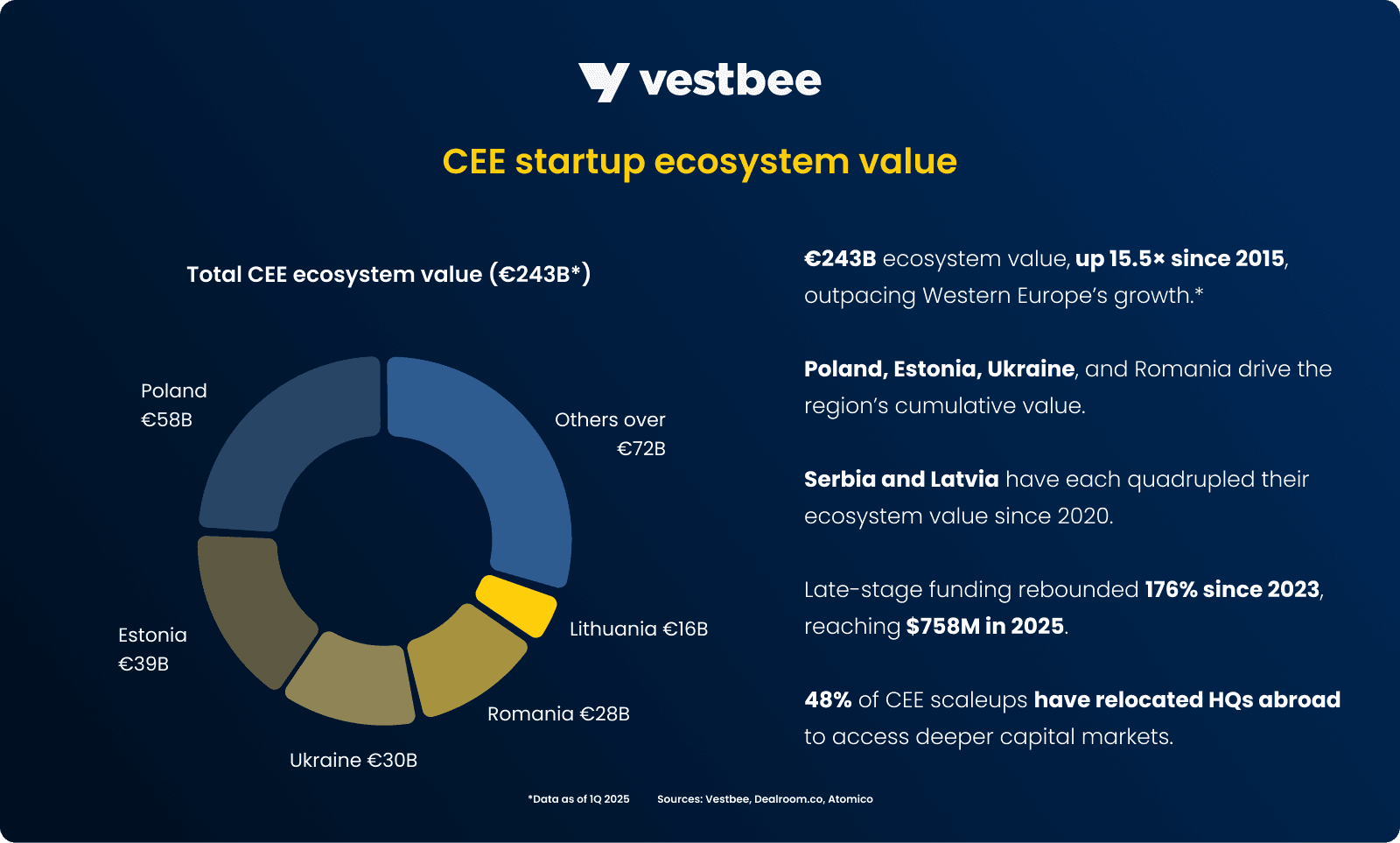

W pierwszym kwartale 2025 roku ekosystem startupów w Europie Środkowo-Wschodniej osiągnął łączną wartość przedsiębiorstw na poziomie 243 miliardów euro, co stanowi 15,5-krotny wzrost w porównaniu z 2015 rokiem – ponad dwukrotnie wyższy niż tempo wzrostu w Europie Zachodniej, która w tym samym okresie wzrosła siedmiokrotnie. Polska pozostaje regionalnym liderem z 58 miliardami euro skumulowanej wartości startupów, za nią plasują się Estonia z 39 miliardami euro, Ukraina z 30 miliardami euro i Rumunia z 28 miliardami euro. Chociaż ekosystem Litwy jest mniejszy i ma wartość około 16 miliardów euro, rozwija się najszybciej od 2020 roku, powiększając się prawie sześciokrotnie w ciągu pięciu lat. Podobne silne trajektorie wzrostu odnotowano w Serbii i na Łotwie, gdzie wartość ekosystemu wzrosła ponad czterokrotnie od 2020 roku.

Jednak w pierwszym kwartale 2025 roku wolumen transakcji w Europie Środkowo-Wschodniej spadł o 23% rok do roku, a ogólne zaangażowanie kapitału zmniejszyło się, pomimo osiągnięcia łącznego finansowania na poziomie 700 milionów euro. Wzrost o 9% w porównaniu z pierwszym kwartałem 2024 roku był w dużej mierze napędzany przez 170-milionową serię C finansowania ElevenLabs. W kolejnym kwartale startupy z regionu Europy Środkowo-Wschodniej zamknęły 144 publicznie raportowane rundy finansowania, pozyskując łącznie ponad 640 milionów euro. Kilka znaczących rund finansowania, w tym Cast AI, Aerones i Pactum, podniosło wyniki, jednak zainteresowanie inwestorów pozostało ostrożne. To trend, który autorzy raportu podkreślają kolejny raz w swojej publikacji: wzrost ekosystemu nadal zależy od okazjonalnych, przełomowych transakcji, a nie od stałych napływów inwestycji.

Prawie połowa całkowitej wartości przedsiębiorstw w regionie Europy Środkowo-Wschodniej pochodzi od startupów, które przeniosły swoje siedziby poza ten region, często w celu uzyskania dostępu do głębszych rynków kapitałowych i międzynarodowych klientów. Jak pokazują dane Dealroom, 48% scaleupów z regionu Europy Środkowo-Wschodniej przeniosło swoje siedziby do innego kraju niż kraj pochodzenia.

Startupowo-korporacyjne koło zamachowe

Analizując potencjał tworzenia jednorożców, warto przyjrzeć się rundom finansowania w późnej fazie rozwoju w regionie. Chociaż fundusze VC dedykowane wzrostowi są nadal stosunkowo nieliczne w Europie Środkowo-Wschodniej, w latach 2020–2024 około 74% całego kapitału wysokiego ryzyka zainwestowanego w regionie trafiło do rund breakout (15–100 mln euro) i rund późnej fazy (ponad 100 mln euro). Łącznie stanowiło to około 250 transakcji – około 4% wszystkich takich rund w Europie.

Finansowanie w późnej fazie rozwoju również gwałtownie odbiło w ostatnich latach – osiągnęło szczyt w 2021 r. z kwotą 3,5 mld euro, spadło do 275 mln euro w 2023 r., a następnie prawie potroiło się do 818 mln euro w 2024 r. Do tej pory w 2025 r. region odnotował 758 mln dolarów w rundach późnej fazy o wartości 100 mln dolarów i więcej – w zaledwie 5 transakcjach.

Co istotne, ekosystem Europy Środkowo-Wschodniej wielokrotnie wykazywał odporność na wszelakie czynniki zewnętrzne. Podczas globalnego kryzysu VC w 2023 roku, kiedy inwestycje w Europie Zachodniej spadły o 35%, finansowanie w Europie Środkowo-Wschodniej skurczyło się zaledwie o 15%. Lokalne startupy okazały się również wyjątkowo efektywne w wykorzystaniu kapitału — scaleupy zazwyczaj rosną szybciej i osiągają poziom 1 miliarda dolarów częściej dzięki bootstrappingowi lub finansowaniu opartemu na zasadzie szczupłego finansowania niż ich zachodnioeuropejscy odpowiednicy.

Według Dealroom, około 79% firm z regionu Europy Środkowo-Wschodniej o wartości miliardów dolarów było w pewnym momencie wspieranych przez VC lub kapitał wzrostu, w porównaniu z 95% w całej Europie. Podczas gdy kraje takie jak Bułgaria, Węgry i Słowenia mogą pochwalić się portfelami jednorożców w pełni wspieranymi przez VC, inne, w tym Polska (29% jednorożców bootstrappingowych), Chorwacja (33%) i Rumunia (33%), wykazują silniejszą obecność historii sukcesu finansowanych z własnych środków.

W związku z tym, pomimo ograniczonego dostępu do kapitału wzrostu w regionie w ciągu ostatniej dekady, ta efektywność tworzy obecnie efekt koła zamachowego: talent i doświadczenie zdobyte w szybko rozwijających się firmach technologicznych są reinwestowane w kolejne pokolenie założycieli. Ponad 300 byłych pracowników wiodących regionalnych jednorożców, takich jak Wise, Bolt, Allegro, EPAM, Veriff, Pipedrive, Rimac i InPost, założyło lub współzałożyło nowe startupy i scaleupy. Do tych spin-outów należą firmy takie jak NFTPort, PandaDoc, Klaus, SaltoX, Katana i Omnipack, obejmujące zarówno przedsięwzięcia na wczesnym etapie rozwoju, jak i te bardziej ugruntowane.

Wyścig europejskich jednorożców: Polska na czele regionalnej stawki

Europejski ekosystem startupów kontynuuje stopniową odbudowę po gwałtownym spadku po szczycie w 2021 roku. Według Dealroom, na kontynencie działa obecnie 601 aktywnych jednorożców, z czego 16 nowych w 2024 roku i 15 w 2025 roku. Inwestycje na późnym etapie rozwoju odzyskały siłę, a 3,6 miliarda dolarów pozyskanych w megarundach przekroczyło 250 milionów dolarów (około 15% całego kapitału VC), napędzane głównie przez scaleupy z branży technologii medycznych i sztucznej inteligencji. Cztery duże rynki: Wielka Brytania, Niemcy, Francja i Hiszpania, pozyskały w pierwszym kwartale 2025 roku ponad 1 miliard dolarów finansowania venture capital.

W tym krajobrazie Europa Środkowo-Wschodnia stanowi około 9% europejskich „jednorożców”, a 56 firm osiągnęło wycenę 1 miliarda dolarów. Na czele listy znajdują się Polska (14), Estonia (11), Ukraina (9) i Czechy (6), a następnie Białoruś (4) oraz Chorwacja, Litwa i Rumunia (po 3). Mniejsze ekosystemy, takie jak Łotwa, Bułgaria, Węgry i Słowenia, wygenerowały co najmniej jedną firmę wartą miliard dolarów.

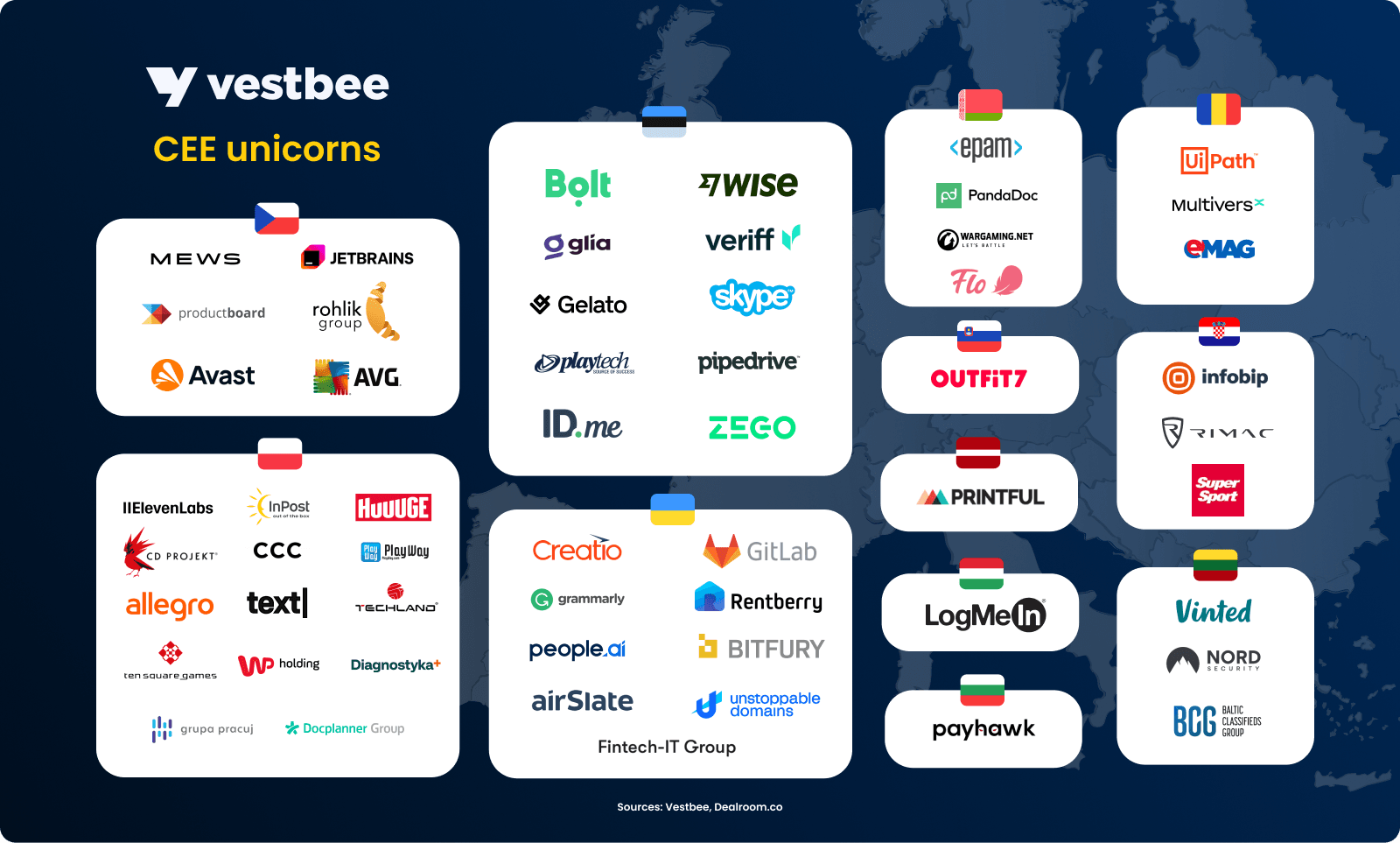

Wśród najcenniejszych „jednorożców” w regionie znajdują się Grammarly (założony na Ukrainie, 13 mld USD), Wise (założony w Estonii, 13 mld USD), Allegro (założony w Polsce, 9,4 mld USD) i ElevenLabs (6,6 mld USD). Pod względem całkowitego pozyskanego finansowania, na szczycie list przebojów znajdują się UiPath (założony w Rumunii, 2 mld USD), Bolt (założony w Estonii, 1,9 mld USD), Rohlik (założony w Czechach, 763 mln USD) i Rimac Automobili (założony w Chorwacji, 759 mln USD).

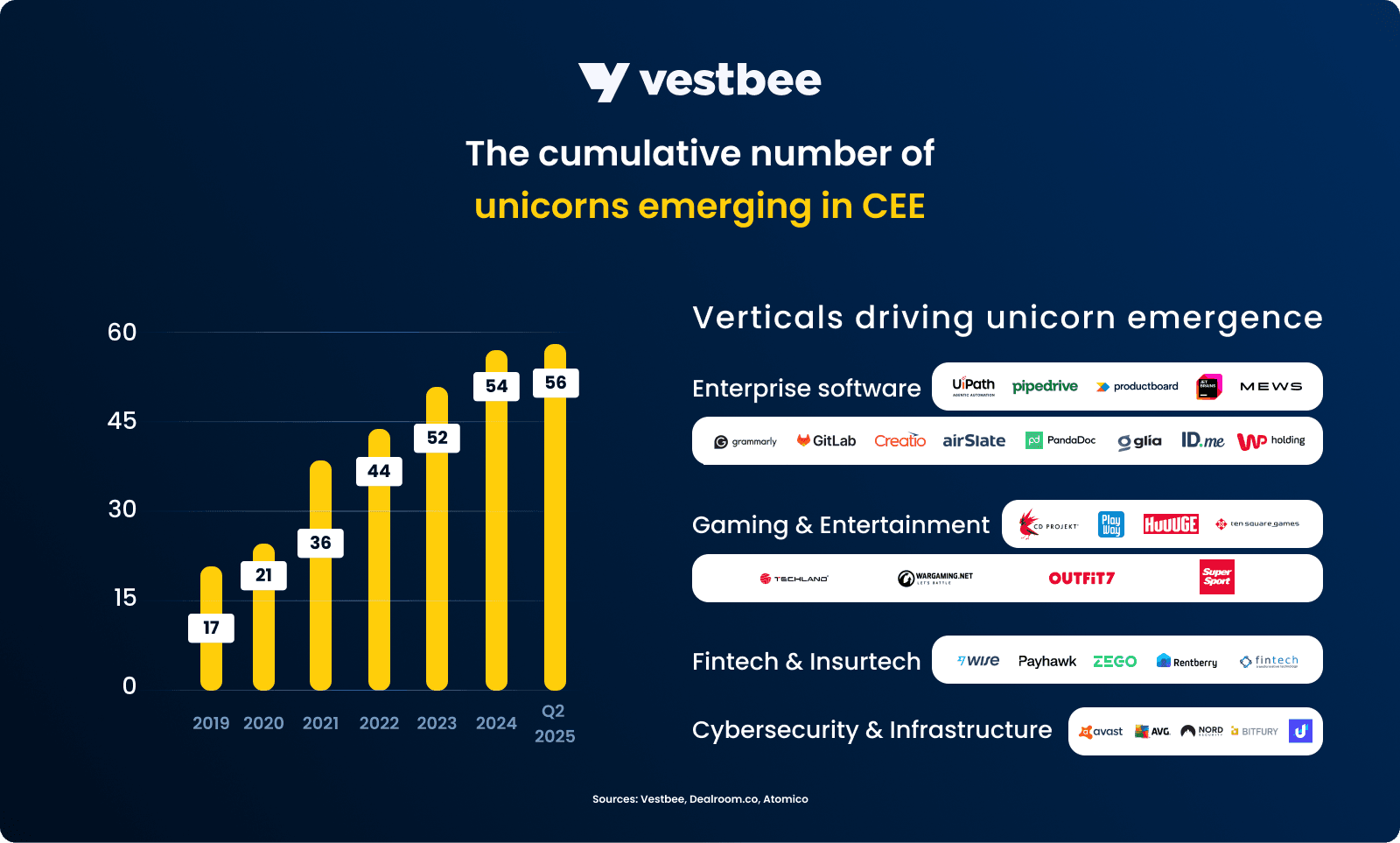

Trajektoria tworzenia „jednorożców” w Europie Środkowo-Wschodniej początkowo wykazywała dynamiczny wzrost, zanim weszła w bardziej stabilną fazę. Liczba firm wartych miliardy dolarów wzrosła z 17 w 2019 roku do 55 pod koniec 2024 roku, a rok 2021 był rokiem szczytowym — 15 nowych „jednorożców”, czyli jedna czwarta wszystkich, które kiedykolwiek powstały w regionie. Wzrost utrzymywał się na stabilnym poziomie w latach 2022 i 2023 (8 nowych jednorożców rocznie), po czym spowolnił w latach 2024-2025, wraz z korektą wycen i normalizacją cykli finansowania.

Najbardziej uderza jednak to, jak jednorożce z Europy Środkowo-Wschodniej coraz częściej łączą lokalne korzenie z globalnym zasięgiem. Wiele odnoszących sukcesy startupów utrzymuje kluczowe zespoły badawczo-rozwojowe lub inżynieryjne w regionie, jednocześnie rozwijając się komercyjnie z głównych ośrodków, takich jak Londyn czy Nowy Jork. To połączenie lokalnych badań i rozwoju z globalną ekspansją pokazuje wyraźny schemat: podczas gdy wiele jednorożców z Europy Środkowo-Wschodniej rozwija się na rynkach międzynarodowych, ich główne innowacje nadal pochodzą z regionalnych centrów technologicznych, co rodzi pytanie o to, gdzie dokładnie się rozwijają.

Geograficzny atlas jednorożców

Większość rozwijających się w latach 2024-2025 jednorożców w Europie Środkowo-Wschodniej pochodzi z Polski, Estonii i Czech, a tuż za nimi plasują się Ukraina i Rumunia. W przeciwieństwie do Europy Zachodniej, gdzie działalność koncentruje się w kilku dużych miastach, takich jak Londyn, Berlin i Paryż, firmy z Europy Środkowo-Wschodniej o wartości miliardów dolarów są rozproszone w sieci krajowe centra — rozproszony model, który stał się jedną z kluczowych przewag regionu.

Kto jest na pozycji lidera?

Polska jest największym rynkiem Europy Środkowo-Wschodniej, z ekosystemem startupów wycenianym na około 58 miliardów euro, który przoduje pod względem liczby jednorożców — 18 firm, według najnowszych danych z raportu Dealroom, którego współautorami są Vestbee, SHAPE Capital Partners i Cogito Capital Partners. Warszawa, siedziba takich firm jak Booksy i DocPlanner, oraz Kraków, z siedzibą InPost, pełnią rolę głównych centrów w kraju.

Estonia jest liderem w Europie Środkowo-Wschodniej pod względem wartości ekosystemu na mieszkańca, z wartością ekosystemu na poziomie 39 miliardów euro. Z zaledwie 1,3 miliona mieszkańców, kraj ten wyprodukował 14 jednorożców, co daje mu najwyższą gęstość jednorożców na świecie. Światowe Forum Ekonomiczne przypisuje ten wynik polityce cyfrowej kraju i „efektowi koła zamachowego”, dzięki któremu założyciele z wczesnych sukcesów, takich jak Skype, zakładają nowe przedsięwzięcia.

Estonia stanowi 18% jednorożców Europy Środkowo-Wschodniej, stanowiąc jednocześnie zaledwie 0,8% populacji regionu. Dzięki takim wyróżniającym się firmom jak Bolt i Pipedrive, Tallin stał się wiodącym centrum technologicznym w kraju.

Przyszłe gwiazdy

Poza tymi liderami, inne kraje Europy Środkowo-Wschodniej systematycznie budują własne, silne ekosystemy:

- Ukraina, pomimo wojny, utrzymuje sektor technologiczny wyceniany na 30 miliardów euro, z dziewięcioma „jednorożcami”. Najnowszą wartą miliardy dolarów spółką jest Fintech-IT Group, deweloper popularnego neobanku;

- Czechy, z tradycjami inżynieryjnymi i bazą przemysłową, są liderem finansowania w późnej fazie rozwoju, gdzie działa sześć „jednorożców”, w tym Rohlik i Mews. Wartość ich ekosystemu wynosi 25 miliardów euro;

- Litwa i Rumunia stają się ekosystemami o wysokim potencjale, z których każdy ma obecnie po trzech „jednorożców”. Litwa jest najszybciej rozwijającym się ekosystemem w Europie Środkowo-Wschodniej od 2020 roku, z wyceną ekosystemu na poziomie 16 miliardów euro, podczas gdy Rumunia ma już wycenę ekosystemu na poziomie 13 miliardów euro i stale powiększa pulę przedsięwzięć technologicznych.

Słowo o scaleupach i paradoksie skalowania

Zacznijmy od definicji scaleupu. To istotne, gdyż geograficzne zróżnicowanie ekosystem scaleupów w Europie Środkowo-Wschodniej sprawia, że w poszczególnych krajach scaleup jest określany w nieco inny sposób. Autorzy raportu deklarują, że przyjęli definicję firmy Dealroom, wedle której scaleupy to firmy w fazie przełomu, późnej fazie rozwoju lub na etapie jednorożca.

Polska przoduje pod względem liczby scaleupów, goszcząc 60 firm, następnie Estonia z 54, Czechy z 38, Ukraina z 26 i Rumunia z 21. Modele finansowania dodatkowo podkreślają specjalizację każdego kraju:

- Polska dominuje w finansowaniu wczesnej fazy rozwoju, pozyskując 167 mln euro od 2024 roku;

- Estonia przoduje w finansowaniu w fazie przełomu, pozyskując 312 mln euro;

- Czechy i Ukraina natomiast przodują w inwestycjach w późnej fazie rozwoju, pozyskując odpowiednio 255 mln euro i 182 mln euro.

Ogólnie rzecz biorąc, Europa Środkowo-Wschodnia jest jednym z najszybciej rozwijających się centrów startupów, z ponad 270 scaleupami, wyprzedzając wzrost Europy w ciągu ostatniej dekady. Jednak region stoi w obliczu paradoksu: skalowanie nadal pozostaje wyzwaniem, ponieważ finansowanie w późnej fazie rozwoju jest ograniczone. Dlatego relokacja stała się naturalnym krokiem dla wielu scaleupów z Europy Środkowo-Wschodniej — 48% z nich przeniosło się za granicę, a firmy ukraińskie odnotowały najwyższy wskaźnik relokacji.

Ponieważ lokalne rynki są często zbyt małe, aby sprostać globalnym ambicjom, firmy przenoszą swoje siedziby na Zachód, aby uzyskać dostęp do większych, bardziej dojrzałych rynków. 56% scaleupów przeniosło się do Stanów Zjednoczonych, 39% — do innych krajów europejskich, w tym 24% do Wielkiej Brytanii. Poza korzyściami płynącymi z połączenia z globalnym ekosystemem, firmy z Europy Środkowo-Wschodniej często relokują się z takich powodów, jak:

- lepsza widoczność dla globalnych inwestorów;

- ramy prawne, podatkowe lub regulacyjne dostosowane do międzynarodowego kapitału;

- korzyści związane z marką i rekrutacją – łatwiej jest przekonać globalne talenty, jeśli startup ma „siedzibę główną” na zachodzie Europy.

Biorąc pod uwagę te czynniki, relokacja jest często postrzegana przez inwestorów jako logiczny, a nawet zachęcający kolejny krok. Jak powiedział Dan Lupu, Partner Venture w Earlybird, w rozmowie z Vestbee: „w Europie Wschodniej lokalne rynki są zbyt małe, aby tworzyć jednorożce, dlatego firmy muszą wyjść ze swojej strefy komfortu i tworzyć produkty o szerszym zasięgu. Przeniesione startupy zazwyczaj nadal dysponują zespołami programistycznymi i innymi zasobami w całej Europie Środkowo-Wschodniej, ale jeśli potrzebujesz zasobów do wejścia na rynek lub marketingu, których jest tam dość niewiele, potrzebujesz ich bliżej klientów”.

Krajobraz sektorowy jednorożców

Jeśli chodzi o sektory, oprogramowanie dla przedsiębiorstw, sztuczna inteligencja i technologie finansowe dominują w krajobrazie scaleupów i jednorożców w Europie Środkowo-Wschodniej, z łącznie 237 firmami działającymi w tych obszarach. Sektory te stanowią nie tylko najsilniejszą przewagę konkurencyjną Europy Środkowo-Wschodniej – zaawansowany potencjał inżynieryjny i efektywne kosztowo badania i rozwój, ale także są ściśle powiązane z globalnymi trendami inwestycyjnymi w technologie.

W których branżach najłatwiej znaleźć jednorożca?

Jeśli chodzi o aktywność startupów, krajobraz startupów w Europie Środkowo-Wschodniej pozostaje silnie skoncentrowany wokół oprogramowania dla przedsiębiorstw, sztucznej inteligencji i technologii finansowych. Oprogramowanie dla przedsiębiorstw, w szczególności SaaS, nadal jest głównym motorem wzrostu regionu, obsługując największą liczbę firm na wczesnym i rosnącym etapie rozwoju – według danych Dealroom, jest to prawie 800. Siła sektora znajduje odzwierciedlenie w sukcesie firm z regionu Europy Środkowo-Wschodniej, takich jak Pipedrive i Grammarly, co pokazuje, jak rozwiązania B2B z regionu mogą skalować się z mniejszych rynków do globalnego zasięgu.

Sztuczna inteligencja stała się drugą co do wielkości i jedną z najszybciej rozwijających się branż, z ponad 650 startupami, napędzanymi przez potencjał deeptech regionu i silne tradycje akademickie w dziedzinie informatyki i inżynierii – szczególnie w Polsce, Czechach i na Ukrainie. Na kolejnym miejscu znajduje się fintech, wspierany przez doświadczenie Europy Środkowo-Wschodniej w inżynierii finansowej, a firmy warte miliardy dolarów, takie jak Fintech-IT Group i Payhawk, wzmacniają globalną konkurencyjność regionu.

Poza tymi dominującymi branżami, do popularnych sektorów w Europie Środkowo-Wschodniej należą także: deeptech, martech, transport, technologie ochrony zdrowia i klimatu, energetyka i bezpieczeństwo. Chociaż liczba tych branż jest mniejsza w porównaniu z trzema największymi, szybko się rozwijają – co widać po rosnących kwotach pozyskiwanego przez nie kapitału.

Na co idzie najwięcej pieniędzy?

W związku z tym struktura finansowania nie odzwierciedla już podziału według liczby startupów. W 2024 roku transport, fintech i energetyka przewodziły pod względem pozyskanego kapitału – odpowiednio 436,7 mln euro, 378,5 mln euro i 343,7 mln euro. Tuż za nimi znalazły się oprogramowanie dla przedsiębiorstw z kwotą 293,2 mln euro, opieka zdrowotna – 284,3 mln euro, a marketing – 246,5 mln euro.

W 2025 roku nastąpiła zmiana w przepływach finansowania. Fintech stał się sektorem o największym finansowaniu z kwotą 633 mln dolarów, następnie oprogramowanie dla przedsiębiorstw z kwotą 607 mln dolarów i bezpieczeństwo z kwotą 449 mln dolarów, co odzwierciedla szersze przejście w kierunku technologii finansowych i odporności cyfrowej jako kluczowych tematów inwestycyjnych w regionie.

Przyglądając się bliżej jednorożcom, oto sektory napędzające ich wzrost w Europie Środkowo-Wschodniej:

- oprogramowanie dla przedsiębiorstw, z UiPath, Pipedrive, Productboard, JetBrains, Mews, Grammarly, GitLab, Creatio, airSlate, PandaDoc, Glia, ID.me i WP Holding, działającymi w tym sektorze;

- gry i rozrywka: CD Projekt, PlayWay, Huuuge Games, Ten Square Games, Techland, Wargaming, Outfit7 i SuperSport;

- fintech i Insurtech: Wise, Payhawk, Zego, Deel, Rentberry, Fintech-IT Group;

- cyberbezpieczeństwo i infrastruktura: Avast, AVG, Nord Security, Bitfury i Unstoppable Domains.

Który model biznesowy daje największe szanse startupom?

SaaS pozostaje dominującym modelem biznesowym wśród scaleupów i jednorożców z Europy Środkowo-Wschodniej, pozyskując 53% inwestycji VC w przełomowych i późnych etapach rozwoju w 2024 roku, według Dealroom. Jednak jego dominacja powoli słabnie, ponieważ inwestorzy zwracają uwagę na technologie głębokie i rozwiązania sprzętowe. Technologia fizyczna, obejmująca sprzęt, IoT i systemy energetyczne, stale rosła w ciągu ostatnich trzech lat, osiągając 28% wszystkich scaleupów, w porównaniu z zaledwie 4% w 2020 roku. Odzwierciedla to szerszy zwrot w kierunku namacalnych innowacji w obszarach takich jak obronność, robotyka, odporność energetyczna i urządzenia oparte na sztucznej inteligencji.

Jednocześnie modele rynkowe nieznacznie wzrosły do 19%, sygnalizując utrzymujące się zainteresowanie inwestorów skalowalnymi platformami cyfrowymi. Ogólnie rzecz biorąc, ta dywersyfikacja podkreśla dojrzewanie ekosystemu Europy Środkowo-Wschodniej, który odchodzi od swoich korzeni SaaS w kierunku bardziej zrównoważonego połączenia innowacji cyfrowych i fizycznych.

Co dalej?

Według najnowszych danych Vestbee dotyczących finansowania VC w Europie Środkowo-Wschodniej, w pierwszej połowie 2025 roku w regionie przeprowadzono ponad 260 rund finansowania o wartości ponad 1,3 mln euro. Kapitał staje się coraz bardziej skoncentrowany, ponieważ inwestorzy preferują mniej, ale za to większe transakcje w obszarze deeptech i sztucznej inteligencji. Ten trend oznacza przejście od szeroko zakrojonej działalności startupów do skalowania zaawansowanych technicznie przedsięwzięć w takich dziedzinach jak infrastruktura sztucznej inteligencji, robotyka i odporność.

Ekosystem ewoluuje poza swoje tradycyjne korzenie w obszarze SaaS i fintech, w kierunku deeptech, stosowanej sztucznej inteligencji i technologii medycznych. Chociaż fintech pozostaje silnym filarem, z nowymi graczami, takimi jak Fintech-IT Group, najszybszy wzrost w regionie pochodzi obecnie z sektorów łączących oprogramowanie i sprzęt, w tym obronności, energetyki i automatyki.

Jednorożce CEE, ad 2024–2025

W 2024 roku w Europie nastąpiło niewielkie odbicie w liczbie jednorożców. 16 europejskich startupów osiągnęło wycenę 1 miliarda dolarów – w porównaniu z siedmioma w 2023 roku, ale znacznie poniżej 69 w 2021 roku. Dystrybucja geograficzna nadal koncentrowała się w kluczowych centrach innowacji kontynentu: Wielkiej Brytanii, Francji, Holandii i Niemczech.

Europa Środkowo-Wschodnia stanowiła około 31% nowo powstałych jednorożców w Europie, a pięć firm: ElevenLabs, Creatio, Rentberry, Flo Health i Mews przekroczyło próg miliarda dolarów. Wszystkie pięć ma jednak swoje siedziby za granicą. Chociaż ich zespoły badawczo-rozwojowe nadal są zakorzenione w regionie, firmy te działają obecnie globalnie, zazwyczaj z głównych biur w USA lub Wielkiej Brytanii, wspieranych przez międzynarodowych inwestorów.

Jednorożce 2024 roku założone w Europie Środkowo-Wschodniej:

- ElevenLabs (założony w Polsce, z siedzibą w Wielkiej Brytanii) – w styczniu 2024 roku firma zamknęła rundę finansowania serii B o wartości 80 milionów dolarów, osiągając wycenę 1,1 miliarda dolarów i oficjalnie dołączając do klubu jednorożców. Założona w 2022 roku przez dwóch Polaków, firma ElevenLabs opracowuje najnowocześniejsze narzędzia do syntezy głosu oparte na sztucznej inteligencji (AI) i „klonowania głosu”. Dzięki wsparciu globalnych gigantów VC, takich jak Andreessen Horowitz i Sequoia, firma jest obecnie wyceniana na 6,6 miliarda dolarów.

- Creatio (założony na Ukrainie, z siedzibą w USA) – w czerwcu 2024 roku Creatio pozyskało 200 milionów dolarów przy wycenie 1,2 miliarda dolarów w rundzie finansowania prowadzonej przez Sapphire Ventures, z udziałem StepStone Group, Volition Capital i Horizon Capital. Firma oferuje platformę CRM i automatyzacji przepływu pracy bez kodu. Choć siedziba główna firmy znajduje się obecnie w Bostonie, Creatio nadal prowadzi znaczące działania badawczo-rozwojowe i ma głębokie korzenie w Kijowie. Osiągnięcie statusu jednorożca zajęło firmie całą dekadę.

- Rentberry (założony na Ukrainie, z siedzibą w USA) – we wrześniu 2024 roku platforma nieruchomości na wynajem Rentberry pozyskała 90 milionów dolarów od Berkeley Hills Capital i GTM Capital, ogłaszając, że jej wycena osiągnęła 1 miliard dolarów. Chociaż siedziba firmy znajduje się w San Francisco, została ona założona przez Ukraińców i nadal utrzymuje silne powiązania z rozwojem regionu. Uwaga – wielu ukraińskich obserwatorów rynku kwestionowało, czy wyceny odzwierciedlają rzeczywistą skalę firmy, wskazując na ograniczoną popularność i widoczność przychodów.

- Flo Health (założony na Białorusi, z siedzibą w Wielkiej Brytanii) – aplikacja medyczna dla kobiet, założona w 2015 roku przez białoruskich przedsiębiorców, pozyskała ponad 200 milionów dolarów od General Atlantic w lipcu 2024 roku, co wyceniło firmę na ponad 1 miliard dolarów. Flo stała się tym samym pierwszym europejskim jednorożcem w branży femtech. Obecnie siedziba firmy znajduje się w Londynie, a główny ośrodek rozwoju w Wilnie.

- Mews (założony w Czechach, z siedzibą w Holandii) – platforma chmurowa dla branży hotelarskiej pozyskała rundę finansowania w wysokości 110 milionów dolarów, której przewodził Tiger Global Management, wyceniając ją na 1,2 miliarda dolarów. Choć dziś Mews jest uznawana za jeden z najszybciej rozwijających się holenderskich scaleupów, zespół założycielski i technologiczne korzenie Mews są wyraźnie czeskie.

W 2025 roku Europa Zachodnia nadal była liderem, a 15 nowych „jednorożców” pojawiło się w Wielkiej Brytanii, Niemczech i krajach nordyckich. Wśród znaczących nowych spółek znalazły się Dren Bio, Loft Orbital i Namirial. Grupa „jednorożców” w 2025 roku wyraźnie koncentrowała się na deeptech i healthtech.

W 2025 roku w regionie Europy Środkowo-Wschodniej pojawiły się dwie nowe firmy o wartości miliarda dolarów:

- Diagnostyka, Polska – w lutym 2025 roku Diagnostyka osiągnęła wycenę 1 miliarda euro po debiucie na Giełdzie Papierów Wartościowych w Warszawie, z kapitalizacją rynkową przekraczającą 4,4 miliarda złotych. Jako największy polski dostawca usług diagnostyki medycznej, wyróżnia się jako rzadki sukces w sektorze zdrowia w regionie Europy Środkowo-Wschodniej. Choć jest obecnie spółką publiczną, jest szeroko uwzględniana w dyskusjach o „jednorożcach” ze względu na swoją skalę i regionalny wpływ.

- Grupa Fintech-IT, Ukraina – w marcu 2025 roku Grupa Fintech-IT osiągnęła wycenę 1 miliarda dolarów po rundzie wzrostu prowadzonej przez międzynarodowych inwestorów. Firma oferuje infrastrukturę fintech typu white-label i działa globalnie, z markami takimi jak Fintech Band, Kbyte1024, Shake-to-Pay i AC DC Processing pod swoim szyldem. Jej rozwój podkreśla rosnące zainteresowanie wbudowanymi rozwiązaniami finansowymi z regionu Europy Środkowo-Wschodniej.

Wszystkie te przypadki pokazują, że chociaż region Europy Środkowo-Wschodniej nadal produkuje wysokiej jakości założycieli i technologie o globalnym znaczeniu, skalowanie do statusu jednorożca często wymaga opuszczenia regionu.

Które fundusze mają nosa do jednorożców?

Jeśli chodzi o finansowanie VC, jednorożce z regionu Europy Środkowo-Wschodniej odzwierciedlają podwójną strukturę: kapitał na wczesnym etapie napędzany przez fundusze regionalne oraz wzrost na późnym etapie, w przeważającej mierze napędzany przez inwestorów międzynarodowych. Według danych Dealroom i Vestbee, do najaktywniejszych globalnych inwestorów w jednorożce urodzone w Europie Środkowo-Wschodniej należą Tiger Global (UiPath, GitLab, Veriff, Mews, Productboard), Sequoia Capital (UiPath, Bolt), IVP (Wise, UiPath, Veriff), Accel (UiPath, Vinted), Andreessen Horowitz (Eleven Labs, Wise, Deel), ICONIQ Growth (Eleven Labs, GitLab), General Catalyst (Grammarly, Zego), Index Ventures (Rohlik, Productboard), Bessemer Venture Partners (Pipedrive) i Lightspeed Venture Partners (Payhawk).

Cały raport pobrać można stąd. Wszystkie grafiki użyte w tekście pochodzą z raportu „CEE Unicorns: Report 2025”.