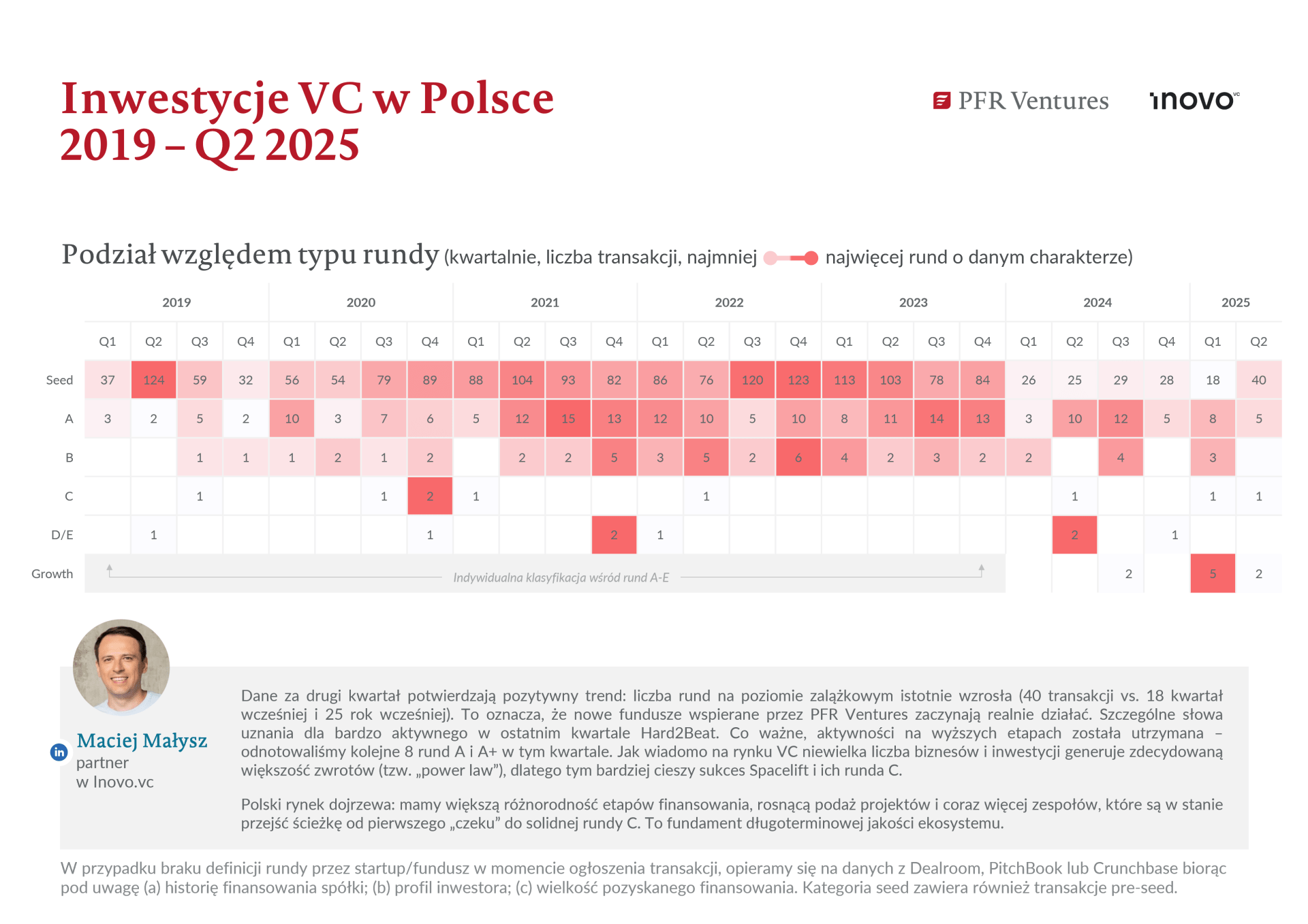

Liczby lepsze niż w Q1, ale dalekie od rekordów

549 mln zł to wynik wyraźnie lepszy niż 360 mln zł z Q1 2025. Dodatkowo, liczba liczba transakcji wzrosła z 36 (Q1) do 48. Mediana rundy wyniosła 1,65 mln zł, co oznacza, że większość transakcji to wciąż niewielkie kwoty – typowe dla rund pre-seed i seed.

Największe rundy (w tym dla Aether Biomedical i Talkie.ai) odpowiadają za dużą część całkowitej kwoty – bez nich wynik wyglądałby dużo mniej spektakularnie. W rzeczywistości, jak zauważa sam PFR Ventures, prawie 2/3 inwestycji miało wartość poniżej 2 mln zł.

– Runda Spacelift to dowód na to, że można zbudować firmę głęboko osadzoną w polskim ekosystemie, ale grającą o globalne stawki. Ich zespół ma wszystkie cechy kandydata na kolejnego polskiego jednorożca. Ambitni przedsiębiorcy mają dziś coraz więcej opcji. Pieniądz wraca i narasta dynamika. Jesteśmy w czasie nowej gorączki złota wraz z AI – wykorzystajmy to, koszt alternatywny jest za wysoki – sygnalizuje Karol Lasota, partner w Inovo.vc.

Dominują fundusze z udziałem PFR – prywatnego kapitału nadal za mało

Ponad połowa rund została zrealizowana z udziałem funduszy, które korzystają z publicznego finansowania PFR. To dobrze, że państwowy kapitał napędza ekosystem w trudnym czasie. Z drugiej strony – nadal brakuje większego zaangażowania prywatnych funduszy i inwestorów zagranicznych. Wciąż mamy więc do czynienia z rynkiem zależnym od wsparcia publicznego, co rodzi pytania o jego długoterminową odporność i zdolność do samodzielnego rozwoju.

– Pierwszy raz od końca 2023 roku przebiliśmy pułap 30 rund zalążkowych – w drugim kwartale mamy ich aż 40. Jednocześnie w trzech z nich znalazł się kapitał unijny (FENG). Biorąc pod uwagę, że w najbliższych miesiącach liczba transakcji, w których obecne będą środki unijne istotnie się zwiększy, ożywienie tego rynku jest dopiero przed nami – komentuje Aleksander Mokrzycki, wiceprezes PFR Ventures.

Czy inwestorzy wracają do odważniejszych decyzji?

Raport wskazuje na zwiększone zainteresowanie rundami typu late seed i seria A, ale nie ma tu mowy o boomie. Zdecydowana większość transakcji dotyczy startupów we wczesnej fazie, a duże rundy (>10 mln zł) to wciąż wyjątek, nie reguła. Nieco więcej optymizmu budzi fakt, że inwestycje obejmują coraz częściej firmy z potencjałem ekspansji zagranicznej i skalowania. Pojawiają się też gorące sektory : AI, medtech, deeptech, sustainability. Jednak bez większych, bardziej odważnych rund seria B i wyżej, trudno będzie mówić o prawdziwym dojrzewaniu rynku.

A jak wygląda kontekst europejski?

Według raportu Atomico “State of European Tech 2024”:

- europejski rynek VC wciąż odbudowuje się po silnym spadku z lat 2022–2023,

- w H1 2025 w Europie Zachodniej zainwestowano ok. 26 mld euro, z czego tylko ok. 1% przypadło na region CEE (Central and Eastern Europe),

- największe rundy koncentrują się w UK, Niemczech i Francji, a Polska wciąż pozostaje na marginesie dużych transakcji.

Mimo że CEE uznawany jest za region z potencjałem, brakuje ugruntowanych funduszy growth-stage oraz międzynarodowych LP gotowych inwestować w startupy z naszego regionu.

Pełen raport można pobrać tutaj.