Kluczowe trendy zaobserwowane w raporcie:

- powrót optymizmu bez euforii,

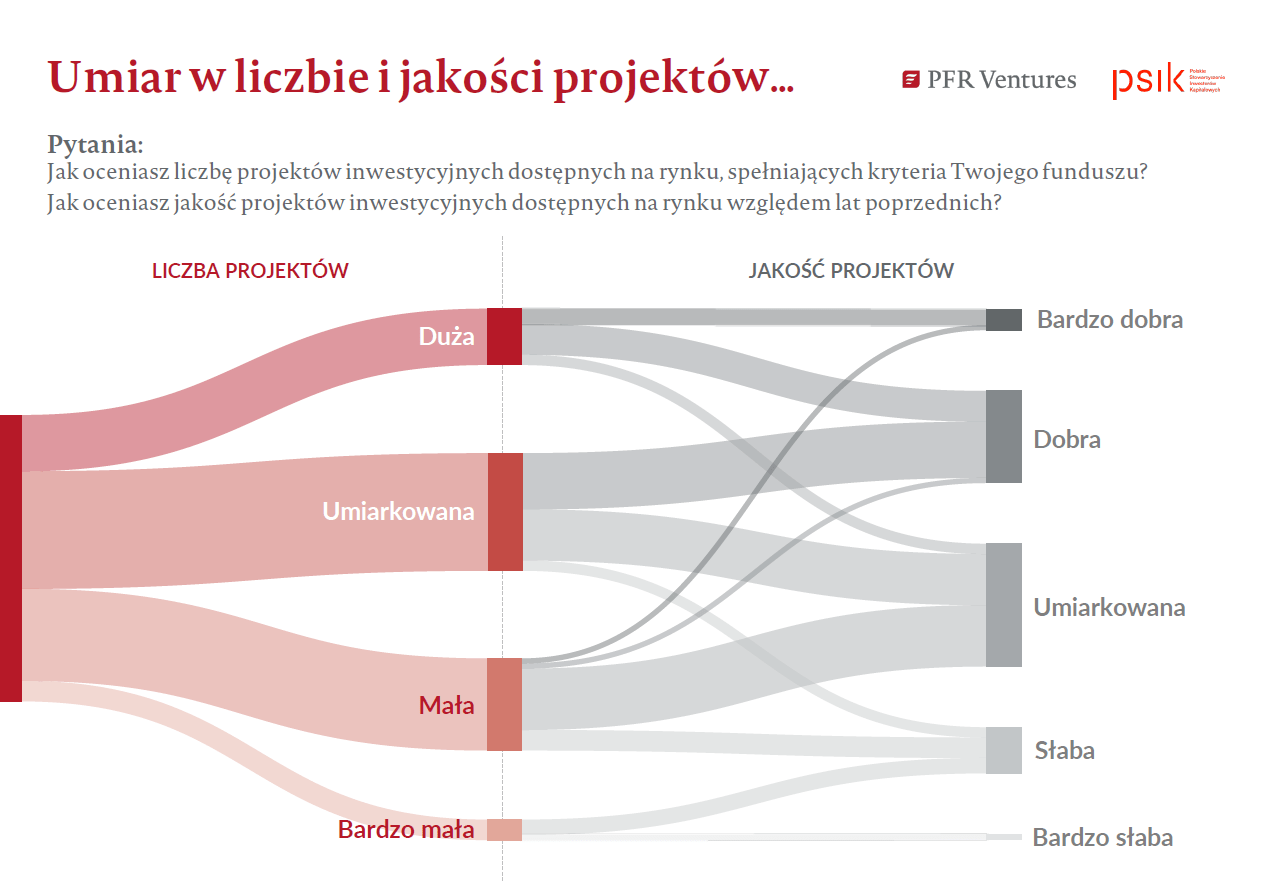

- rosnąca jakość projektów,

- selektywność inwestorów,

- koncentracja na deep tech i AI,

- strukturalne problemy z exitami i fundraisingiem.

– Dane o liczbie i jakości projektów są bardzo interesujące. Inwestorzy, którzy wskazują na ich dużą lub umiarkowaną dostępność najczęściej dodają, że są one dobrej jakości. Być może to konsekwencja w optymistycznym nastawieniu, ale można też postawić hipotezę, że głębsze rozpoznanie rynku pozwala odkryć ukryte diamenty – komentuje Rozalia Urbanek, Chief Investment Officer w PFR Ventures.

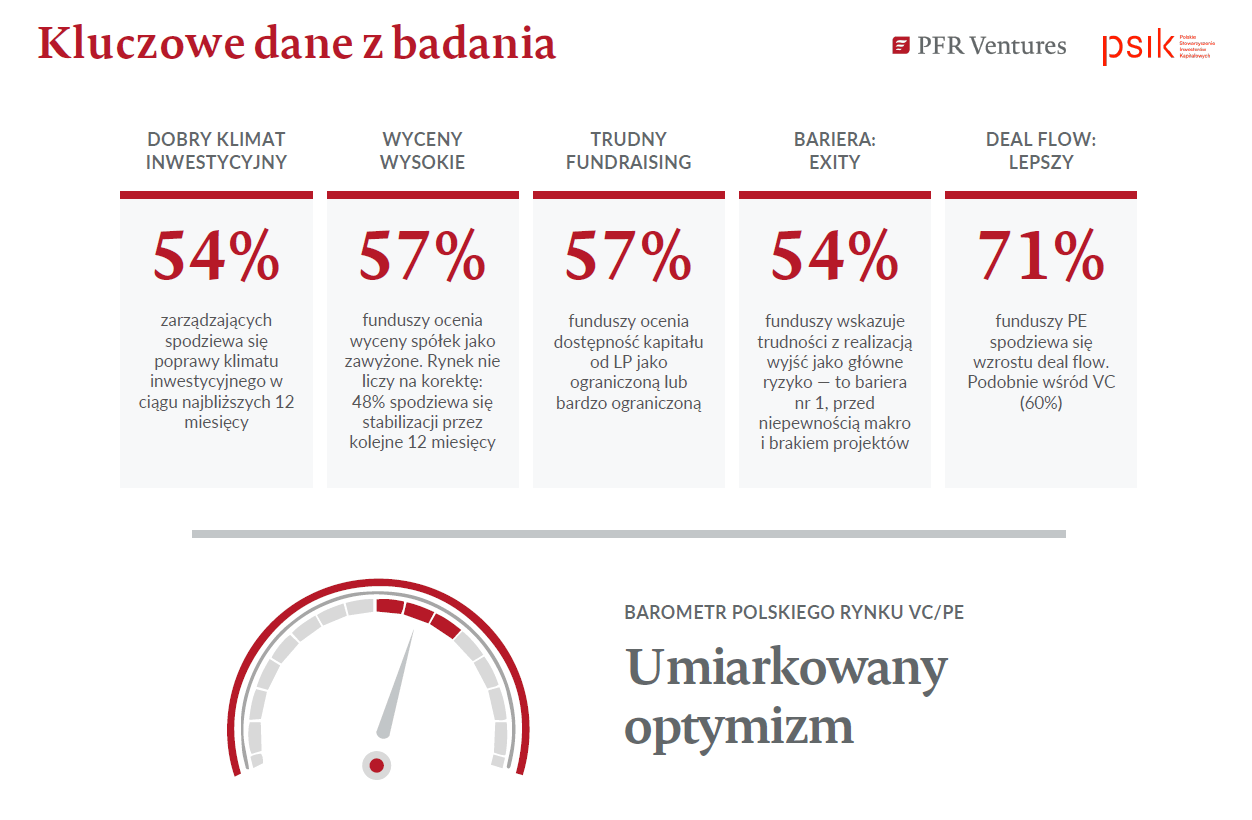

Umiarkowany optymizm – bez euforii

Najważniejszy wniosek z badania jest prosty: inwestorzy znów patrzą w przyszłość z nadzieją, ale nie z entuzjazmem. Ponad połowa zarządzających funduszami (ok. 54%) spodziewa się poprawy klimatu inwestycyjnego w ciągu najbliższych 12 miesięcy . Co istotne, niemal nikt nie przewiduje znaczącego pogorszenia sytuacji – pesymizm praktycznie zniknął z rynku. To wpisuje się w szerszy europejski trend. Dane European Investment Fund wskazują na powrót aktywności inwestycyjnej w VC, choć przy jednoczesnym utrzymaniu wysokiej selektywności inwestorów.

Polska wciąż liderem regionu CEE

Na mapie inwestycyjnej Europy Środkowo-Wschodniej Polska pozostaje kluczowym rynkiem. W badaniu została najczęściej wskazana jako najbardziej atrakcyjny kraj do inwestowania w regionie.

To nie przypadek. Polska łączy kilka przewag:

- dużą bazę talentów technologicznych,

- relatywnie niższe wyceny niż w Europie Zachodniej,

- rosnącą liczbę doświadczonych founderów.

Jak zauważają autorzy raportu, wyceny w USA czy Wielkiej Brytanii bywają nawet o 50–100% wyższe niż w regionie CEE, co czyni Polskę atrakcyjną dla zagranicznego kapitału.

– Rynek pozostaje wymagający: wyceny są nadal wysokie, a kluczowym wyzwaniem pozostaje realizacja wyjść z inwestycji. W tych warunkach zespoły koncentrują się na selektywnych inwestycjach i aktywnym budowaniu wartości w spółkach portfelowych – wskazuje Anna Wnuk, dyrektorka zarządzająca PSIK.

Startupów przybywa, ale „jednorożce jakości” nadal rzadkie

Jednym z ciekawszych wniosków raportu jest ocena jakości projektów. Rynek generuje dziś ok. 30 startupów rocznie o globalnych ambicjach – to solidny wynik, ale wciąż daleki od poziomu dojrzałych ekosystemów, gdzie takich spółek powinno być ponad 100. Jednocześnie inwestorzy przewidują poprawę:

- 59% oczekuje wzrostu liczby projektów w pipeline,

- szczególnie optymistyczne są fundusze, które już dziś widzą umiarkowany napływ projektów.

To koreluje z obserwacjami rynku opisywanymi m.in. przez MamStartup, gdzie coraz częściej pojawiają się historie tzw. second-time founderów oraz zespołów budujących globalne produkty od pierwszego dnia działania.

AI i deep tech napędzają wyceny – ale nie wszędzie

Raport pokazuje wyraźną polaryzację sektorową. Największe wzrosty wycen inwestorzy przewidują w obszarach:

- cybersecurity,

- defence / dual-use,

- space tech,

- deep tech i AI.

Jednocześnie segmenty takie jak e-commerce, gaming czy klasyczne usługi IT są pod presją spadkową. To potwierdza globalny trend: kapitał przesuwa się z „growth at all costs” w stronę technologii o strategicznym znaczeniu i realnych przewagach technologicznych.

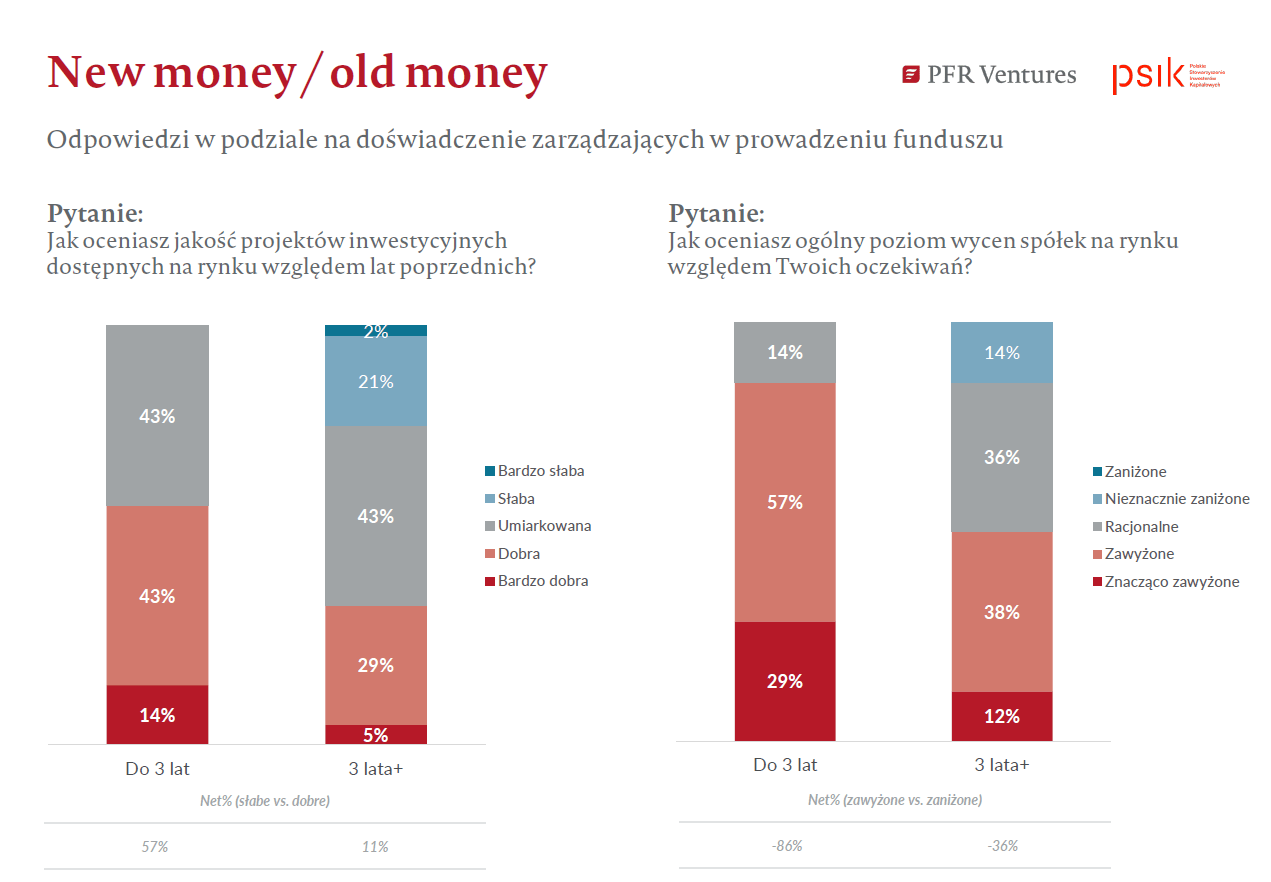

Wyceny: drogo, ale bardziej racjonalnie

Aż 57% funduszy uważa, że wyceny są zawyżone . Co ciekawe – rynek nie spodziewa się gwałtownej korekty, lecz raczej stabilizacji. To oznacza zmianę jakościową: od wycen opartych na narracji → do wycen opartych na fundamentach.

Jak wskazują eksperci cytowani w raporcie, inwestorzy przykładają dziś większą wagę do:

- przewidywalności wyników,

- jakości zespołu,

- możliwości skalowania i exitu.

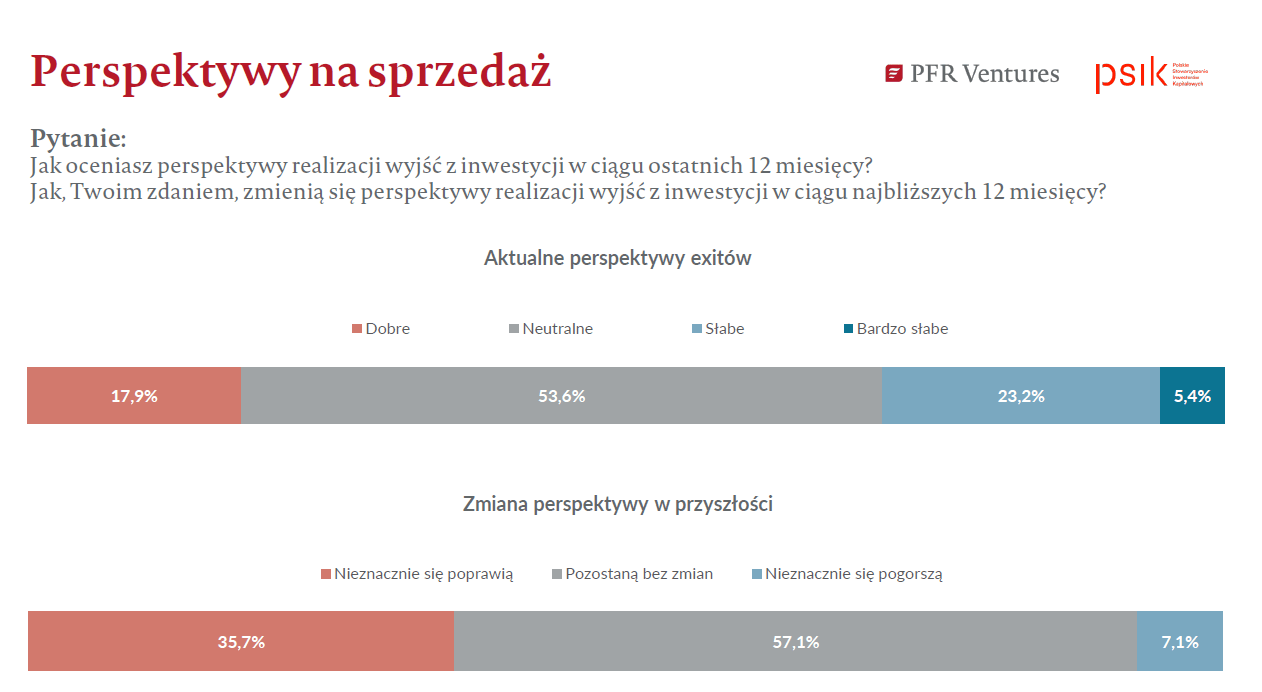

Największy problem: brak exitów

Najbardziej krytyczny wniosek raportu dotyczy wyjść z inwestycji. To dziś główna bariera rynku – wskazuje ją 54% funduszy. Mimo że:

- 71% exitów realizowanych jest przez inwestorów strategicznych,

- IPO pozostaje marginalne,

to rynek wciąż cierpi na ograniczoną płynność.

To problem systemowy. Bez sprawnych exitów:

- fundusze nie odzyskują kapitału,

- LP (inwestorzy) nie reinwestują środków,

- startupy mają trudniejszy dostęp do finansowania wzrostu.

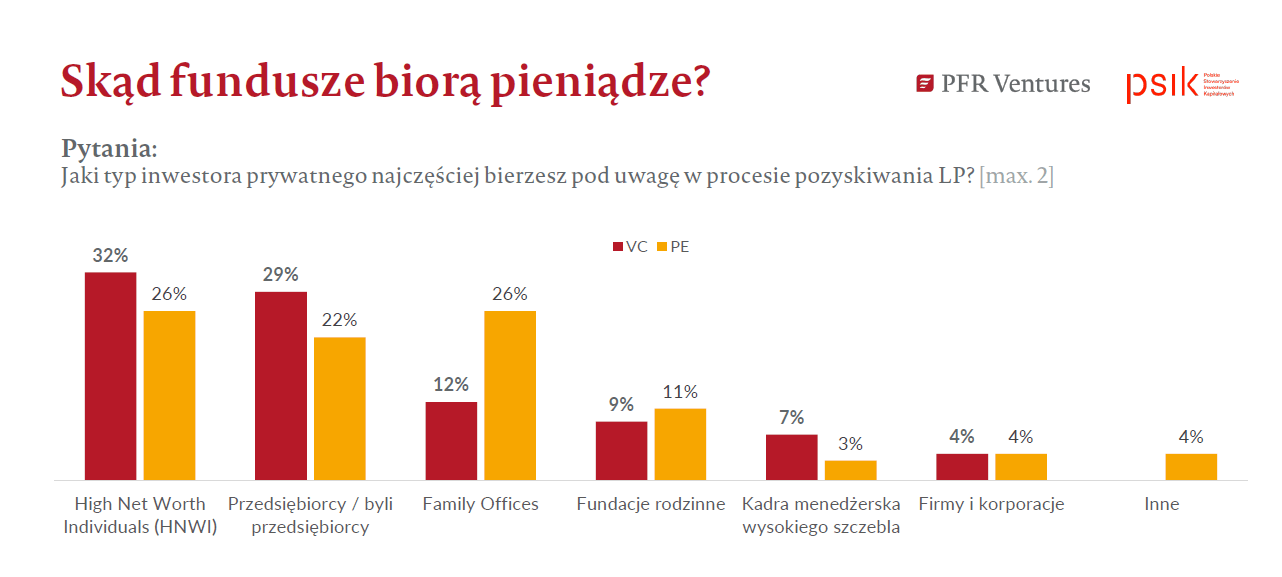

Fundraising wciąż pod presją

Drugim największym wyzwaniem pozostaje fundraising. 57% funduszy ocenia dostępność kapitału jako ograniczoną. Kapitał pochodzi głównie od:

- HNWI i przedsiębiorców,

- family offices,

- w mniejszym stopniu od instytucji i korporacji.

To odróżnia Polskę od bardziej rozwiniętych rynków, gdzie dominują inwestorzy instytucjonalni (np. fundusze emerytalne). Jednocześnie pojawiają się sygnały poprawy:

- programy takie jak Innovate Poland (4 mld PLN),

- nowe struktury prawne dla funduszy,

- rosnąca liczba founderów reinwestujących kapitał.

Programy publiczne jako „pipeline generator”

Istotną rolę w ekosystemie odgrywa sektor publiczny. Programy Polski Fundusz Rozwoju generują:

- setki spotkań matchmakingowych,

- dziesiątki akcelerowanych spółek (67 w 2025),

- setki milionów złotych pozyskanego finansowania.

To de facto infrastruktura „prefiltrująca” projekty dla funduszy VC – zmniejszająca ryzyko inwestycyjne i skracająca czas due diligence.

VC vs PE: dwa różne światy

Raport pokazuje też istotne różnice między VC a PE:

- PE lepiej ocenia perspektywy exitów,

- VC ma relatywnie łatwiejszy dostęp do kapitału,

- VC częściej narzeka na zawyżone wyceny.

To odzwierciedla różnice modelowe: VC operuje na wyższym ryzyku i wcześniejszych etapach, podczas gdy PE korzysta z bardziej dojrzałych aktywów.

Wnioski: rynek dojrzewa, ale potrzebuje drugiego silnika

„Barometr nastrojów VC/PE” rysuje obraz rynku, który wychodzi z fazy turbulencji i zaczyna stabilizować się na bardziej racjonalnych zasadach. Najważniejsze pytanie na kolejne lata brzmi jednak inaczej: czy Polska zbuduje drugi silnik wzrostu – prywatny kapitał instytucjonalny? Bez niego nawet najlepsze startupy mogą utknąć w „mid-stage trap” – zbyt duże na seed, zbyt małe na globalne rundy. Na razie jednak rynek robi coś znacznie ważniejszego: uczy się dyscypliny. A to, jak pokazuje historia Doliny Krzemowej czy Londynu, bywa fundamentem kolejnej fali wzrostu.

– Dane o dostępności kapitału potwierdzają informacje, które identyfikowaliśmy już przy budowaniu strategii Innovate Poland. W ramach tego programu planujemy udrożnić środki inwestorów instytucjonalnych i prywatnych, którzy nie byli do tej pory aktywni. W rozwiniętych ekosystemach, stanowią oni jedno z głównych źródeł finansowania dla funduszy VC i PE. Nadchodząca zmiana rozwiąże ten problem i zapoczątkuje istotną zmianę dla polskiego ekosystemu. Aktualna wartość programu to 4 mld PLN, a środki pochodzą z BGK, PZU, PFR i EIF – dodaje Rozalia Urbanek, Chief Investment Officer w PFR Ventures.