Polski MŚP napędzany leasingiem

Komisja Europejska przeprowadziła badanie sektora MŚP w 27 krajach UE na próbie 16 tys. europejskich firm. Dzięki badaniu dowiadujemy się m.in., że w latach 2015–2020 pozycja leasingu w finansowaniu przedsiębiorstw pozostawała stabilna, a w 2021 r. nawet zyskała. Tymczasem linie kredytowe, a także kredyty bankowe i w rachunku bieżącym traciły na znaczeniu od 2015 r.

– Branża leasingowa wspiera inwestycje firm z segmentu MŚP, które dopowiadają za blisko 50% polskiego PKB. Jednocześnie są one największym odbiorcą usług leasingowych. Dziś coraz większego znaczenia nabierają inwestycje spełniające postulaty klimatyczne i prowadzące do transformacji energetycznej gospodarki. Sektor leasingowy aktywnie wspiera tworzenie i realizację programów oferujących dopłaty do ekologicznych rozwiązań. Dobrymi przykładami mogą być program dopłat do pojazdów elektrycznych „Mój elektryk” na lata 2021-2026 czy PolSEFF z lat 2011-2014, czyli program wspierający inwestycje w urządzenia, poprawiające efektywność energetyczną z listy LEME – powiedział Tomasz Sudaj, prezes zarządu Związku Polskiego Leasingu

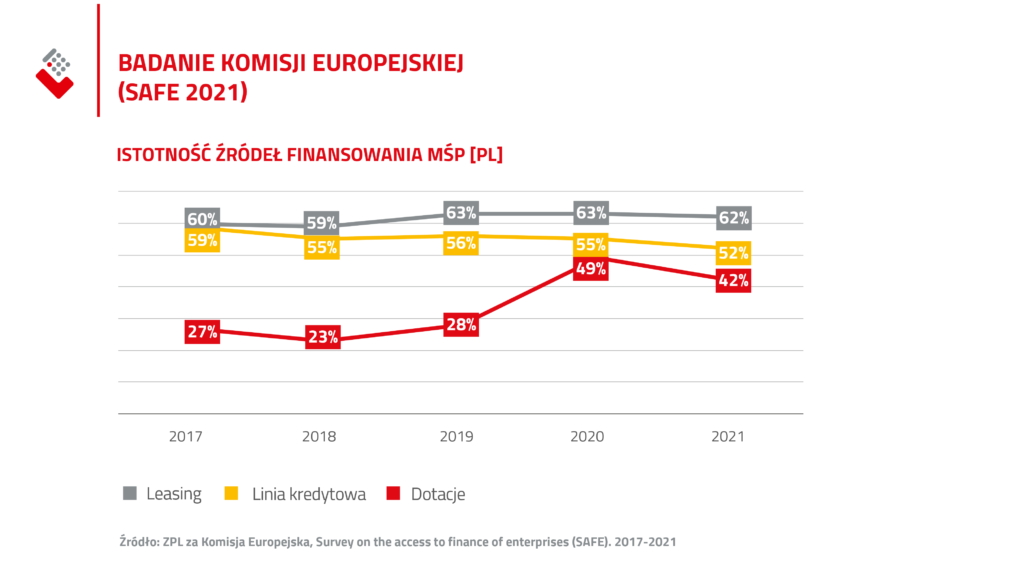

Co podkreśla Związek Polskiego Leasingu – aż 62% firm z sektora MŚP wskazuje leasing jako najistotniejsze źródło finansowania swojej działalności i inwestycji. Tym samym jest on popularniejszy niż linie kredytowe (52%) czy dotacje (42%). Leasing w Polsce podobnie jak w wielu innych krajach utrzymywał wysoką pozycję od 5 lat. Jednak jego znaczenie zaczęło jeszcze bardziej rosnąć od wybuchu pandemii koronawirusa.

– Głównym powodem brania leasingów – oprócz „mody” – jest ich dostępność w stosunku do klasycznych linii kredytowych, czy innych form kredytowych Szczególnie tyczy się to nowych firm JDG, czy startupów. W przypadku JDG banki zaczynają poważnie traktować je od stażu min. 6–12 miesięcy. Z kolei dla spółki jakiekolwiek sensowne rozmowy o linii kredytowej zaczynają się od 12 miesięcy stażu. A komfortowo zaczyna się robić dopiero powyżej 2 lat jej działalności na rynku. Firmy leasingowe są bardziej otwarte, bo mają zabezpieczenie rzeczowe w postaci samochodu lub maszyny, które w razie problemów z płatnością raty mogą zarekwirować i w części odzyskać kapitał. W przypadku klasycznego kredytu lub linii (o ile nie jest zabezpieczony hipoteką) takiej możliwości nie ma. To przekłada się na większa popularność leasingów – po prostu wiele firm kredytu nie dostanie a leasing już tak – mówi Daniel Kamiński, CEO KAMINSKI FINANCE.

Firmy ze strefy euro wolą kredyty

Co ciekawe w strefie euro sytuacja ma się nieco inaczej. Tj. leasing utrzymuje wysoką pozycję, lecz nie jest tak powszechnie wykorzystywany. Przedsiębiorstwa strefy euro jako główne źródło finansowania wskazywały kredyty bankowe (48%), następnie kredyty w rachunku bieżącym (47%). Leasing znalazł się na 3. miejscu z wynikiem 45%. To w zasadzie o 17 p.proc. mniej niż w Polsce.

Choć jak wskazuje Zbigniew Sidor z E.FINANSE sp. z o.o. – informacja dot. wykorzystania leasingu nie jest do końca precyzyjna, bowiem ten wykorzystuje się przede wszystkim w przypadku maszyn, urządzeń i pojazdów. A wskaźnik Komisji Europejskiej najpewniej pomija inwestycje w nieruchomości.

– To dlaczego leasing jest tak powszechnie wykorzystywany w Polsce, to skutek prowadzonej polityki banków, która jest bardziej restrykcyjna niż firm leasingowych. I to nawet tych, które są w tej samej grupie kapitałowej, co banki. Chodzi tu o wyliczanie bieżącej i przyszłej zdolności kredytowej klientów, a od tych parametrów zależy decyzja o przyznaniu kredytu lub odrzuceniu wniosku. Tak że niezwykle ważnym i ograniczającym kredytowanie jest tzw. wkład własny, który zawsze wynosi min. 20%, a często więcej. Niektóre banki żądają nawet 30%. W przypadku transakcji leasingowych wkład własny kształtuje się na poziomie od 0% do 45% (tzw. czynsz inicjalny). Firmy leasingowe stosują uproszczone systemy oceny swoich klientów, a często wręcz do znacznego poziomu ustalają tzw. limity w oparciu o podstawowe czynniki. Dodatkowo czas starania się o kredyt inwestycyjny to okres od kilkunastu dni do ok. 3 tygodni, a w przypadku inwestycji w nieruchomości, to przeważnie 4–8 tygodni, a bywa i więcej. Transakcje leasingowe to okres od 3–4 dni do ok. 2 tygodni – w przypadku „trudnych tematów”. Ponadto koszt kapitału w firmach leasingowych jest niemal zawsze niższy, niż poziom oferowany w przypadku kredytów – mówi Zbigniew Sidor.

Co więcej – leasing w strefie euro chętniej i częściej wykorzystywany jest przez duże firmy, a niekoniecznie te z sektora MŚP. Prawdopodobieństwo wykorzystania leasingu rosło proporcjonalnie do wielkości przedsiębiorstwa. I tak 42% dużych firm chętnie korzysta z leasingu lub sprzedaż ratalną.

Z kolei takie same preferencje ma tylko 20% firm z sektora MŚP. Ponadto leasing chętniej wykorzystują rentowne przedsiębiorstwa niż te, które znajdują się w trudnej sytuacji.

– Leasingodawcy już dziś finansują instalacje fotowoltaiczne, ładowarki do samochodów elektrycznych czy pojazdy ciężarowe, napędzane gazem i energią elektryczną. Niedługo na większą skalę będą finansować pompy ciepła czy magazyny energii. Jako branża jesteśmy gotowi do rozmów na temat kolejnych programów dopłat, angażujących zewnętrzne instrumenty finansowe, takie jak leasing – podkreślił Tomasz Sudaj.

Dotacje zyskują na znaczeniu przez pandemię

Pandemia koronawiursa upowszechniła jednak wykorzystanie innych instrumentów do finansowania działalności. I tak sektor MŚP zaczął coraz mocniej zwracać się ku dotacjom. Widoczne to było zwłaszcza w szczycie pandemii, kiedy to w większości przebadanych krajów popyt MŚP na kredyty bankowe i liniowe zmalał.

Tendencje te były szczególnie widoczne w Hiszpanii (spadek z 19% do 4%), Włoszech (spadek z 19% do 7%) i Francji (spadek z 13% do 10%). W kwestii wspomnianych dotacji – aż 44% firm z sektora MŚP wskazało, że były one ważne dla ich biznesu. Tuż przed wybuchem pandemii tę istotność dotacji podkreślało tylko 33% przedsiębiorstw.

Co ciekawe – najczęściej to właśnie średnie firmy korzystały z dotacji, a najrzadziej mikro i duże przedsiębiorstwa. Ten instrument finansowania upodobały sobie też organizacje w trudnych sytuacjach. To one najczęściej korzystały z linii kredytowych (41%), dotacji (30%) i pożyczek bankowych (23%).

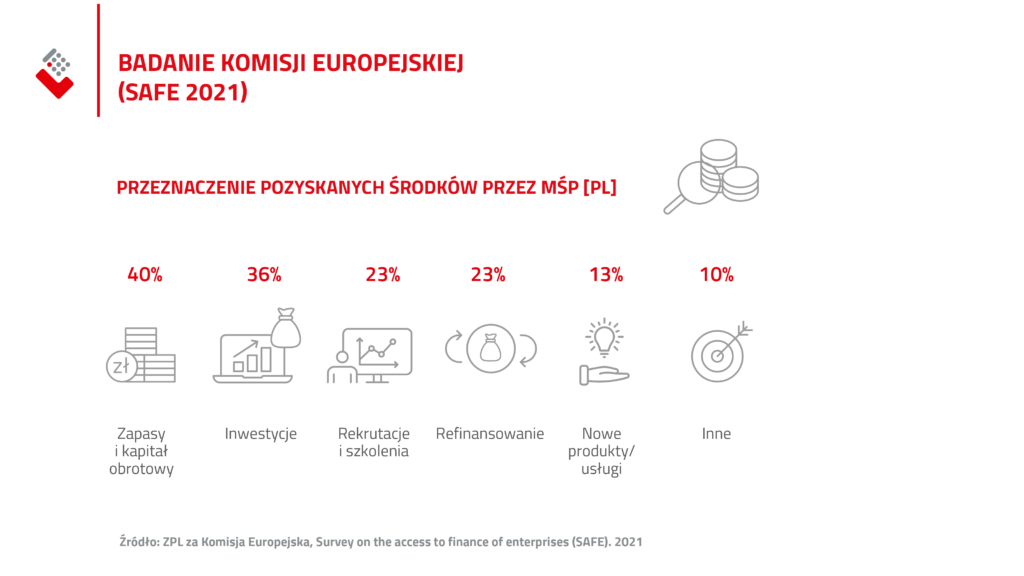

Polski MŚP przeznacza pozyskane środki na zapasy i kapitał obrotowy

Badanie Komisji Europejskiej wskazało też, na co najczęściej firmy z sektora MŚP przeznaczały pozyskane finansowanie. I jak się okazuje przede wszystkim były to zapasy i kapitał obrotowy (40%), inwestycje w różne aktywa (36%) oraz rekrutacje, szkolenia, a także spłacanie zobowiązań (23%).

W kwestii firm ze strefy euro sytuacja była nieco odmienna. Na 1. miejscu również znalazły się zapasy, kapitał obrotowy i inwestycje w aktywa (38%), ale na 2. były to procesy szkoleniowo-rekrutacyjne (22%), a na 3. rozwijanie nowych produktów i usług (20%).

Co ciekawe – sektor MŚP zauważył w ciągu ostatnich 6 miesięcy poprawę w dostępności finansowania zewnętrznego. Banki są częściej gotowe do udzielania kredytów teraz niż podczas wybuchu pandemii.

MŚP sygnalizuje też wzrost dostępności do kredytu kupieckiego i kapitału własnego. To co jednak mniej optymistyczne w badaniu, to fakt, że pogłębiła się kwestia dostępności do finansowania zewnętrznego w zależności od wielkości firm. Tj. im przedsiębiorstwo większe – tym większy był odsetek netto zgłaszających poprawę dostępności finansowania.

Różnice widoczne są też w zależności od kraju. Poprawa dostępności kredytów bankowych wzrosła w największych państwach strefy euro poza… Francją. Tamtejszy sektor MŚP nie odnotował zmian na plus w ostatnich kilku miesiącach.