Według danych Eurostatu w 2017 r. Polska przeznaczyła 1,03 proc. PKB na badania i rozwój, natomiast średnia unijna była dwukrotnie większa (2,07 proc.). Niski poziom wydatków ma negatywny wpływ na poziom innowacyjności polskiej gospodarki i może stanowić w przyszłości przeszkodę w dalszym rozwoju polskich firm. Wychodząc naprzeciw oczekiwaniom przedsiębiorców wprowadzono szereg narzędzi mających na celu wspieranie działalności innowacyjnej, w tym podatkowe – ulgę B+R i Innovation Box.

Co ciekawe, tylko niespełna połowa firm (46 proc.) korzysta z wyników prowadzonych prac badawczo-rozwojowych. Najczęściej przedsiębiorstwa wykorzystują je wprowadzając nowe lub ulepszając istniejące produkty i usługi (36 proc.), obniżając koszty produkcji (17 proc.) oraz w ramach bieżącej działalności (14 proc.). Wyniki prac B+R częściej wykorzystują firmy z wyższymi przychodami.

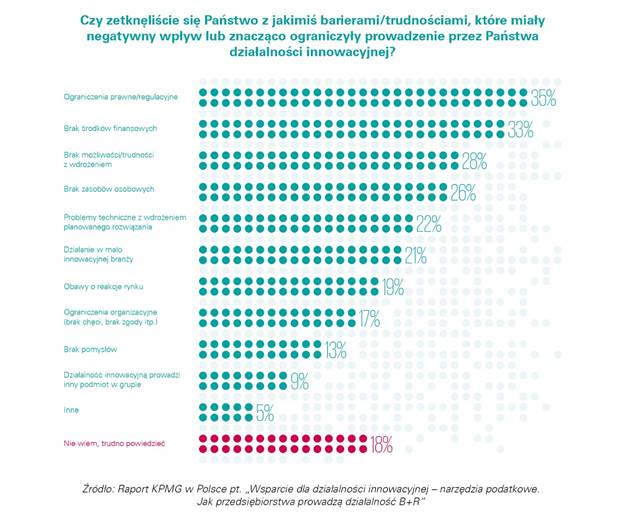

– Przyczyn, z powodu których przedsiębiorstwa w Polsce podejmują działalność innowacyjną w ograniczonym zakresie jest wiele. Z przeprowadzonego badania wynika, że największymi barierami, które wymieniają przedstawiciele firm są przede wszystkim ograniczenia prawne i regulacyjne, brak odpowiednich środków finansowych, a także brak możliwości lub trudności z wdrożeniem wypracowanego rozwiązania. Warto zaznaczyć, że 19 proc. firm obawia się reakcji rynku na efekty prowadzonej działalności innowacyjnej – mówi Mirosław Michna, partner w dziale doradztwa podatkowego w KPMG w Polsce, biuro w Krakowie.

8 na 10 firm prowadzących działalność B+R nie korzysta z zachęt podatkowych

Rozpoznawalność dostępnych form wspierania działalności innowacyjnej w Polsce jest spora – 80 proc. badanych firm zadeklarowało, że zna ulgę B+R oraz Innovation Box. Zdecydowanie większa jest świadomość funkcjonującej od kilku lat ulgi B+R (77 proc.) niż nowego instrumentu, jakim jest Innovation Box (37 proc.). Jednocześnie 1/5 firm prowadzących działalność badawczo-rozwojową w Polsce nie ma wiedzy na temat podatkowych narzędzi wspierania działalności innowacyjnej w Polsce.

Wysoka deklarowana przez respondentów znajomość dostępnych form wsparcia działalności innowacyjnej nie przekłada się na ich równie wysokie wykorzystywanie przez przedsiębiorstwa. Jedynie co piąta firma spośród znających dostępne formy wsparcia działalności innowacyjnej korzystała z jakichkolwiek z nich. Blisko 8 na 10 firm, które wzięły udział w badaniu, nigdy nie skorzystało z żadnej formy wsparcia, które funkcjonowały w przeszłości lub są dostępne obecnie dla firm prowadzących działalność innowacyjną. Jak wynika z badania, przed skorzystaniem z ulgi B+R przedsiębiorców zniechęcają niepewność i zmienność przepisów prawa (50 proc.), brak przejrzystości przepisów (46 proc.) a także obawa o możliwość zakwestionowania wysokości zastosowanego odliczenia przez organy skarbowe (38 proc.).

Kilkuletnie funkcjonowanie ulgi B+R pozwala wyciągnąć wnioski, iż pomimo dość znacznej świadomości jej istnienia (ponad 80 proc. w przypadku badanych przedsiębiorstw) tylko nieliczne decydują się na jej zastosowanie. Przedsiębiorców powstrzymują przede wszystkim obawy o zmienność i brak przejrzystości przepisów oraz o zakwestionowanie wielkości odliczenia podatkowego. O ile argument o zmienności prawa wydaje się bezdyskusyjny, tak w praktyce okazuje się, iż firmy, które korzystają z ulgi B+R, nie zgłaszały trudności ze strony administracji skarbowej w procesie jej odliczenia – mówi Paweł Podsiedlik, dyrektor w dziale doradztwa podatkowego w KPMG w Polsce, biuro w Krakowie.

46 proc. firm planuje korzystać z zachęt podatkowych do prowadzenia działalności innowacyjnej

Z badania przeprowadzonego przez firmę doradczą KPMG wynika, że poziom wykorzystania zachęt podatkowych do prowadzenia działalności innowacyjnej w Polsce może się zwiększyć. Blisko połowa ankietowanych firm planuje w przyszłości skorzystać z dostępnych form wsparcia prac B+R. Najczęściej plany te dotyczą ulgi B+R (43 proc.), a co dziesiąta firma planuje skorzystać z Innovation Box (11 proc.). Z obu mechanizmów jednocześnie chce skorzystać 20 proc. firm. Jednak ponad połowa przedsiębiorców deklaruje, że nie planuje korzystać w przyszłości z żadnej dostępnej formy wspierania działalności innowacyjnej.

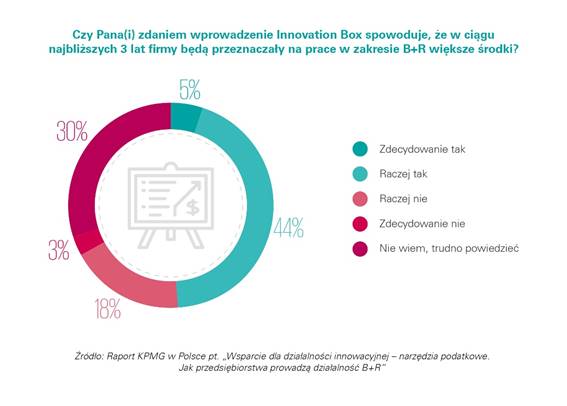

Dostępna od stycznia 2019 r. preferencyjna stawka w wysokości 5 proc. od dochodów uzyskiwanych przez podatnika z praw własności intelektualnej, tzw. ulga podatkowa Innovation Box cieszy się umiarkowanym zainteresowaniem wśród ankietowanych firm prowadzących działalność badawczo-rozwojową. Aż 69 proc. przedsiębiorstw nie jest w ogóle zainteresowana skorzystaniem z Innovation Box. Głównym powodem, który zgłasza 48 proc. organizacji jest brak wiedzy na temat tego mechanizmu. 1/3 ankietowanych firm uważa, że nie jest to odpowiednie rozwiązanie dla ich organizacji. Wśród 25 proc. przedsiębiorstw pojawiają się również obawy przed dużą liczbą formalności oraz wątpliwości o opłacalność tego rozwiązania dla spółki (22 proc.). Zdaniem blisko połowy firm biorących udział w badaniu KPMG, wprowadzenie Innovation Box może przyczynić się do zwiększenia nakładów na prace badawczo-rozwojowe przez firmy.

– Oceniając efektywność oferowanych w Polsce narzędzi wsparcia podatkowego, w chwili obecnej mają one raczej ograniczony wpływ na poprawę ogólnego poziomu innowacyjności polskiej gospodarki. W praktyce najczęściej narzędzia te są wykorzystywane przez podmioty, które i tak już prowadziły lub zamierzały prowadzić działalność badawczo-rozwojową. Zamiast więc stać się stymulatorami poprawy innowacyjności, narzędzia te stanowią de facto efektywny sposób ograniczenia obciążeń podatkowych dla firm, które prowadziłyby działalność badawczo-rozwojową niezależnie od ewentualnego wsparcia. Zważywszy jednak, iż rozwiązania te siłą rzeczy kierują uwagę przedsiębiorców na innowacyjność, być może w dłuższym okresie pozwoli to na samodzielną identyfikację potencjału innowacyjnego przez podmioty do tej pory nieidentyfikujące go – mówi Paweł Podsiedlik, dyrektor w dziale doradztwa podatkowego w KPMG w Polsce, biuro w Krakowie.