Historia finansowania

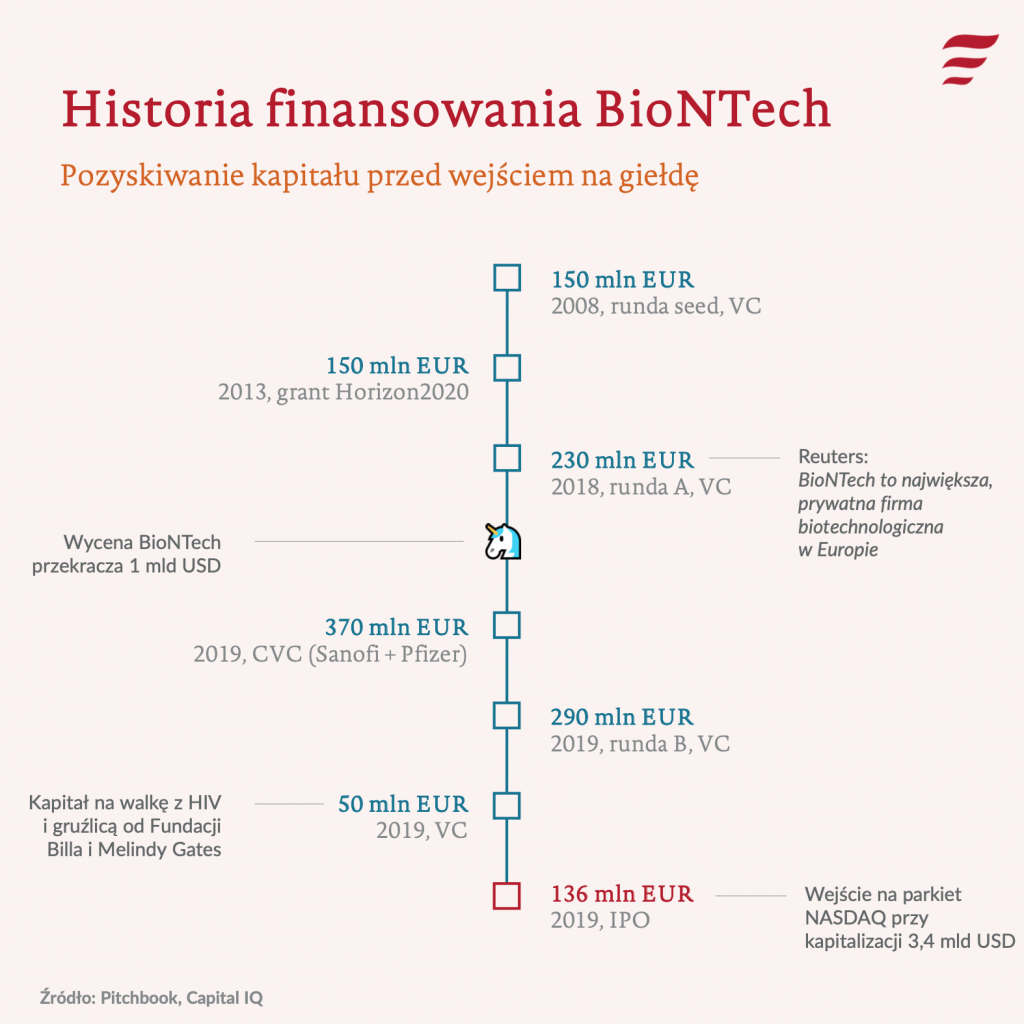

BioNTech rozpoczął swoją działalność w 2008 roku. Wtedy też pozyskał finansowanie zalążkowe (150 mln EUR) od rodziny Strüngmann (współzałożyciele firmy farmaceutycznej Hexal AG) oraz niemieckiego funduszu VC MIG. Niemal 10 lat później, w lutym 2018, bracia Strüngmann oraz fundusz MIG uczestniczyli w rundzie A, w której spółka zebrała 270 mln USD. Reuters, informując o tej inwestycji, określił wtedy spółkę jako największą prywatną firmę biotechnologiczną Europy, która łącznie zgromadziła blisko 950 mln USD kapitału. Po tej inwestycji, BioNTech stała się jednorożcem o wycenie 2,3 mld USD.

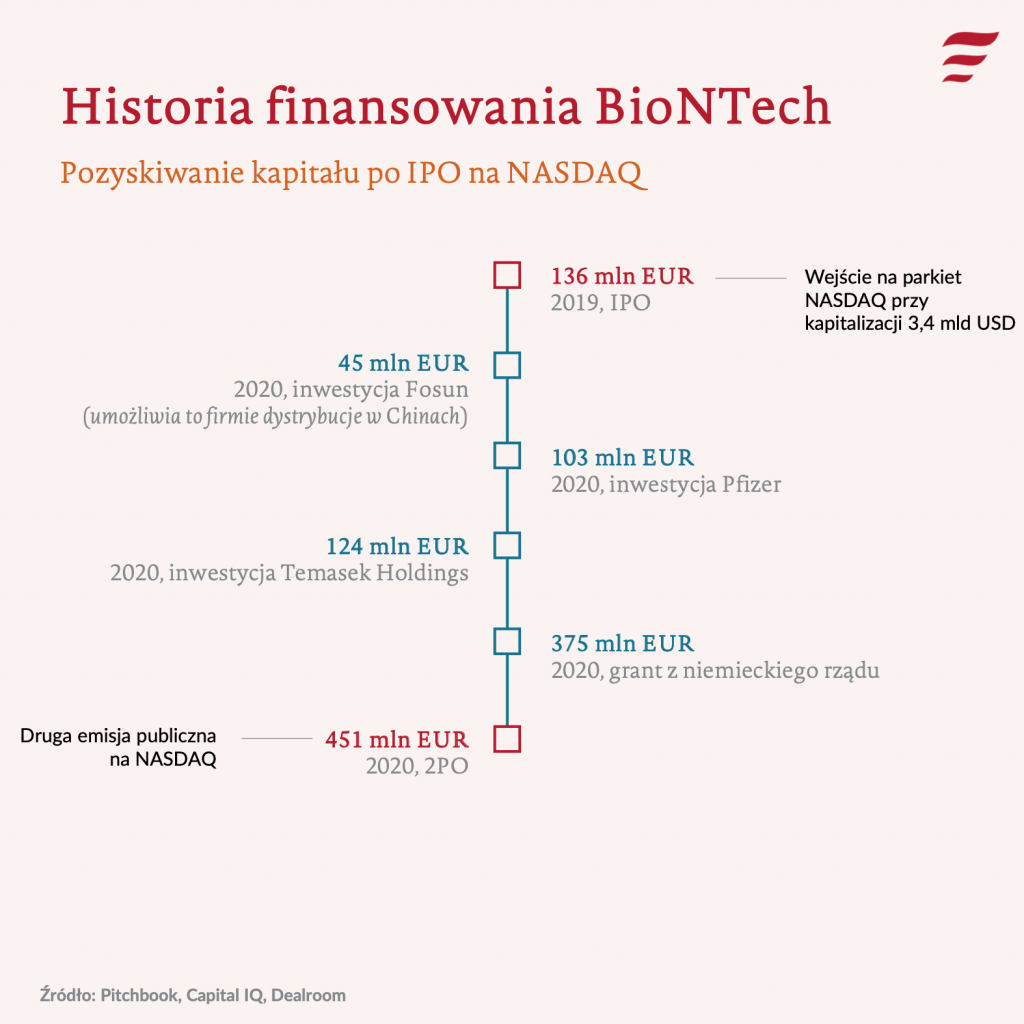

W styczniu 2019 w BioNTech 80 milionów EUR zainwestowało Sanofi, a w ramach Series B inwestorzy dostarczyli kolejne 325 milionów USD kapitału. W tym samym roku, podczas debiutu giełdowego na amerykańskim NASDAQ, BioNTech zebrało dodatkowe 150 mln USD gotówki wchodząc na parkiet przy kapitalizacji na poziomie 3,4 mld USD. Łączny zebrany kapitał wraz z koronawirusowymi inwestycjami Pfizera, Fosuna oraz singapurskiego funduszu narodowościowego Temasek, BioNtech zamknął się na niemal 2 mld USD finansowania zdobytego na rynkach prywatnych i publicznych.

BigPharma trzyma rękę na pulsie

Firmy farmaceutyczne i biotechnologiczne od pierwszych dni pandemii wystartowały w wyścigu o jak najszybsze wynalezienie skutecznej szczepionki oraz leku na COVID-19. Obecnie palmę pierwszeństwa dzierży konsorcjum Pfizer – BioNtech. Największa firma farmaceutyczna świata z ponad 100-letnią historią i przychodami przekraczającymi 58 mld USD (2018) połączyła siły z niemieckim startupem specjalizującym się w opracowywaniu spersonalizowanych terapii onkologicznych. Wcześniej, na początkowym etapie rozwoju, BioNtech otrzymał znaczącą porcję finansowania od Sanofi – innego globalnego gracza branży farmaceutycznej będącej bezpośrednią konkurencją Pfizer. Zaskakiwać może również fakt, bliskiej współpracy BioNtech z takimi podmiotami jak Bayer AG czy Genentech. Każda z tych firm posiada wystarczająco zasobów finansowych i osobowych, aby zrealizować praktycznie każde przedsięwzięcie biotechnologiczne własnymi siłami. Mimo to, od kilku lat, możemy zaobserwować wyraźny trend w rozwoju corporate venturingu (inwestycje korporacji w start-upy). Zamiast wykorzystywać oligopolistyczną strukturę rynku, blokując rozwój potencjalnych konkurentów, globalne koncerny wspomagają młode firmy prężnie rozwijające nowoczesne technologie, umożliwiając im dostęp zarówno do kapitału, jak i zaplecza w postaci czy to logistycznego, czy to doświadczenia rynkowego.

We wspomnianym przykładzie konsorcjum pracującym nad szczepionką przeciwko COVID-19, to technologia opracowywana przez BioNtech została wykorzystana do produkcji prototypu szczepionki. Pfizer z kolei, zapewniając zaplecze logistyczno-dystrybucyjne, umożliwi dostęp do finalnego produktu ludziom na całym świecie. Wartym podkreślenia jest fakt, iż wszystkie korporacje wspierające BioNtech na wcześniejszych etapach rozwoju (w tym Sanofi, Bayer AG czy też Genentech), które wciąż pozostają w jego strukturze udziałowej, zapewniły sobie proporcjonalny udział w zyskach płynących z tego przedsięwzięcia, mimo, iż na co dzień mogą rozwijać konkurencyjne projekty.

Made in EU, distributed in China

Pfizer to jednak nie jedyny inwestor, który sfinansował pracę BioNTech nad szczepionką. 52 mln USD zainwestował również Fosun. Tym samym, spółka otrzymała prawa do komercjalizacji szczepionki na terenie Chin. Azjatycka grupa farmaceutyczna zobowiązała się zapłacić do 85 milionów dolarów opłaty licencyjnej oraz podzielić się 35% zysków brutto ze sprzedaży szczepionki na terenie Chin wewnętrznych, Hong Kongu oraz Makao.

Wsparcie niemieckiego rządu

Nie bez znaczenia dla sukcesu konsorcjum Pfizer-BioNtech jest również wsparcie publiczne, jakie BioNtech otrzymał we wrześniu 2020 roku od Ministerstwa Edukacji i Badań Naukowych Niemiec. Grant w wysokości blisko 375 milionów euro choć ulokowany w ryzykowne przedsięwzięcie okazuje się być wyjątkowo trafioną inwestycją biorąc pod uwagę skutki pandemii zarówno dla gospodarek praktycznie wszystkich krajów na świecie, jak i co znacznie ważniejsze – życia dziesiątków tysięcy ludzi.

Kapitał wysokiego ryzyka

Co ciekawe, spółka przez pierwsze 12 lat działalności nie przyniosła zysków swoim akcjonariuszom notując za ostatnie 12 miesięcy (do 30 czerwca 2020 roku) 150 mln USD przychodu i 271 mln USD straty. Obrazuje to konieczność ogromnych nakładów finansowych ponoszonych przez inwestorów zanim spółka z sektora biotechnologicznego osiągnie dochodowość.

Mechanizny corporate venturingu jak i publicznego wsparcia innowacyjnych projektów są powszechnie stosowaną praktyką m.in. w Stanach Zjednoczonych, krajach Azji Wschodniej oraz w Europie Zachodniej. Stosunkowo niedawno trendy te zaczęły być obserwowalne również na krajowym rynku. Coraz więcej korporacji i dużych firm w Polsce rozpoczyna swoją przygodę poprzez bezpośrednią współpracę ze startupami lub tworzeniem niezależnych funduszy typu CVC. Programy publicznego wspierania innowacyjności realizowane m.in. przez Polski Fundusz Rozwoju również zaczynają przynosić pierwsze efekty w postaci młodych przedsiębiorstw rewolucjonizujących swoje segmenty rynkowe. Czas pokaże, ile przyjdzie nam poczekać na sukces podobnej skali osiągnięty przez polskie przedsiębiorstwa. Pozostaje mieć nadzieję, iż będzie nam dane przekonać się o tym w znacznie stabilniejszej sytuacji epidemicznej.

–

Autorzy: Michał Kautsch, Jakub Sałaciński i Andrzej Daniluk – analitycy PFR Ventures