Przyczyną rosnącego znaczenia Polski na międzynarodowej arenie technologii energetycznych jest nie tylko coraz większa liczba młodych, technologicznych spółek, opracowujących innowacyjne rozwiązania dla energetyki. Polska staje się atrakcyjna także jako zaplecze produkcyjno-inżynieryjne dla korporacji takich jak np. duński NorthVolt, który chce otworzyć swoje centrum produkcyjne baterii do samochodów elektrycznych w Gdańsku.

Polska energetyczna rewolucja już trwa

Według raportu przygotowanego przez PFR, w samym tylko 2020 roku ponad 300 polskich firm otrzymało łącznie 2,1 mld zł finansowania od funduszy VC. To wzrost o około 170% w porównaniu z rokiem 2019, a wiele wskazuje na to, że inwestycje VC w polskie młode spółki technologiczne w 2021 znów podwoją swoja wartość względem roku ubiegłego.

- Najczęstszymi obszarami inwestycji w 2020 były opieka zdrowotna (25% wszystkich inwestycji), programowanie dla przedsiębiorstw (15%) oraz sektor FinTech (9%).

- Na 7. miejscu pod względem liczby inwestycji uplasował się obszar energetyki.

Sektor energetyczny zaczyna odgrywać w Polsce ważną rolę w inwestycjach venture capital. – „Może być to spore zaskoczenie dla wszystkich tych, u których nadal bardzo silne jest przekonanie, że “Polska węglem stoi” – komentuje Bartłomiej Gola, partner generalny SpeedUp Energy Innovation. – „Na pewno brakuje u nas jeszcze firm energy-techowych z obszaru magazynowania energii, bo to trudny rynek, zagarnięty przez gigantów. Brakuje również tych oferujących sposoby na stabilizację sieci elektroenergetycznej, co w najbliższych latach będzie jednym z największych wyzwań, wynikających z rozwoju rozproszonych źródeł odnawialnych.” – dodaje Gola.

Energy-techy przeganiają sztuczną inteligencję

Choć inwestycje funduszy VC w spółki z obszaru energy-tech nie są jeszcze w Polsce tak popularne, jak rozwiązania związane ze zdrowiem czy technologiami w finansach, to ich wartość bardzo szybko rośnie. To trend obserwowany na całym świecie – według danych PWC inwestycje w szeroko rozumianą technologię klimatyczną wzrosły z 418 mln USD rocznie w 2013 r. do 16,3 mld USD w 2019 r. – zanotowały trzykrotnie większy wzrost, niż inwestycje w sztuczną inteligencję w tym samym okresie. Sam rynek europejski przyciągnął inwestycje w energy-techy o wartości 7 miliardów dolarów. Prawie jedna czwarta transakcji klimatycznych (24%) obejmowała inwestora korporacyjnego – firmy szukając innowacji coraz częściej decydują się na inwestycje w startupy.

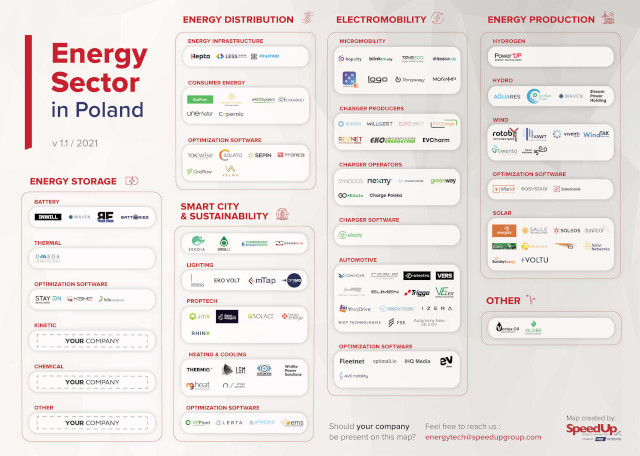

Z badania rynku przeprowadzonego w marcu i kwietniu 2021 przez SpeedUp Energy Innovation wynika, że w Polsce działa ponad 100 młodych firm związanych z technologiami energetycznymi, w tym:

- 38 tworzy rozwiązania z zakresu elektromobilności,

- 7 opracowuje rozwiązania w obszarze magazynowania energii,

- 14 postawiło na innowacje w dystrybucji energii,

- 19 firm działa w obszarze smart city & sustainability,

- 23 za cel postawiło sobie opracowanie nowych metod wytwarzania energii.

Kapitałochłonność głównym problemem, zagraniczni inwestorzy nadzieją

Na polskim rynku energy-techowym najlepiej rokujące obecnie obszary to rozwój technologii wodorowych, optymalizacja i zwiększanie efektywności fotowoltaiki oraz smart mobility. To, co według Bartłomieja Goli najbardziej blokuje rozwój startupów energy-techowych to ich duża kapitałochłonność. – „Potrzeba sporo środków, żeby stworzyć i wypuścić na rynek produkt w pełni funkcjonalny, a u nas w Polsce większość funduszy inwestuje na etapie zalążkowym. Brakuje funduszy, które gotowe byłyby zainwestować po pierwszej rundzie w dalszy rozwój produktu/technologii spółki, która nie generuje jeszcze przychodów. Rosnące zainteresowanie polskimi spółkami wśród zagranicznych inwestorów może być przepustką dla wielu polskich startupów do dalszego rozwijania swoich projektów.” – dodaje Gola.

Wśród zmapowanych przez SpeedUp Energy Innovation podmiotów znajdują się takie, które mają już na koncie spore sukcesy, jak spółka Lerta, a także te wciąż wymagające prac R&D, ale dające spore nadzieje na sukces jak Saule Technologies. Mapa ma w założeniu ewoluować i być poszerzana o kolejne podmioty, który nie znalazły się w jej wersji 1.0 – przykładem może być choćby Eko-Energetyka, produkującą duże stacje ładowania dla autobusów. – „Większość z widocznych na mapie firm ma potencjał rozwoju międzynarodowego” – podsumowuje Bartłomiej Gola.