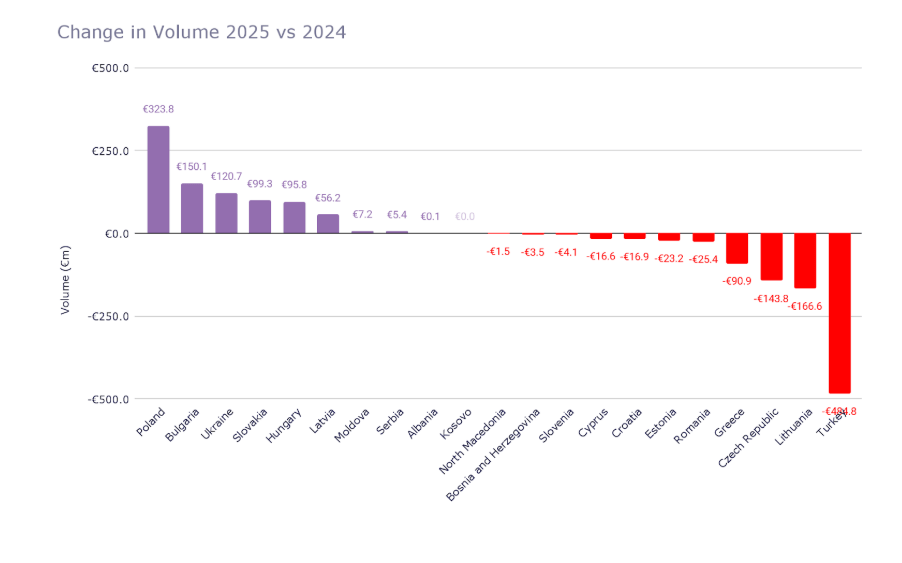

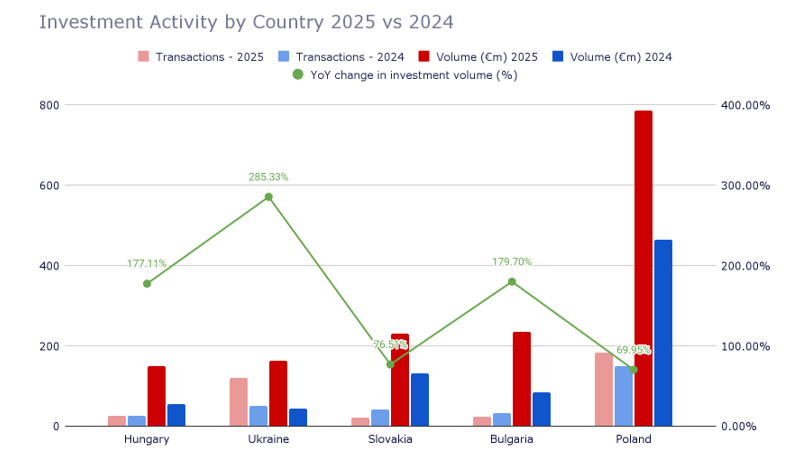

Jednocześnie raport wyraźnie wskazuje „zwycięzców” 2025: Polska (ponad 20% kapitału całego regionu), a także Ukraina, Bułgaria i Węgry jako ekosystemy, które złapały wiatr.

Metodologia: co raport liczy, a czego nie?

To ważne pytanie, gdyż w VC metodologia znacząco wpływa na całościową narrację i końcowe wnioski. Zaznaczmy więc już na początku, że raport analizuje zakończone inwestycje equity w 2025 r. w spółki z „istotnym związkiem” z regionem (siedziba, zespół, operacje). Nie obejmuje grantów, pożyczek, wykupów, a także „dealów w toku”. Uwzględniono natomiast rundy z niepełnymi danymi (np. nieujawniona kwota), aby uchwycić pełniejszy obraz aktywności. praktyce: to raport o VC equity, a nie o całym finansowaniu innowacji.

Trendy regionalne: mniej „hałasu”, więcej „skupienia”

Nim przejdziemy do kwestii najbardziej nas interesującej – pozycji Polski na tle Europy – omówmy pokrótce trendy kontynentalne. Te wyglądają następująco.

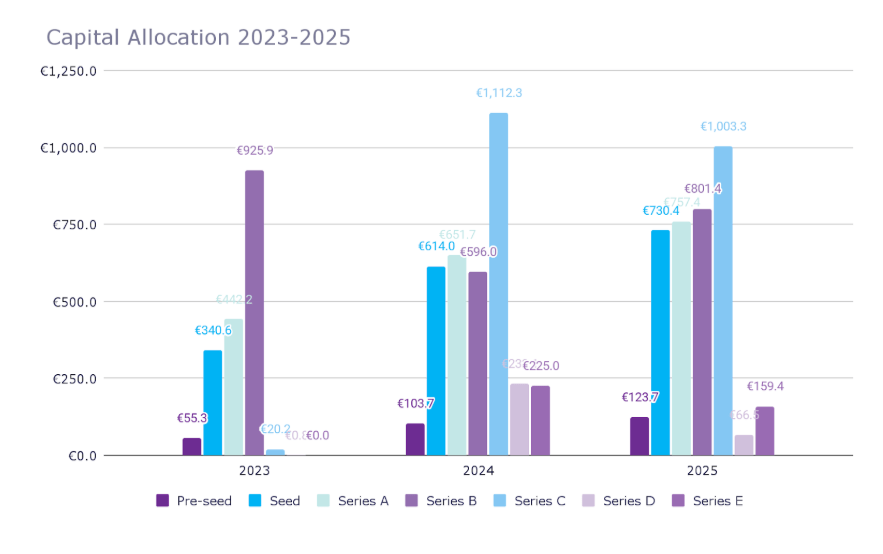

Obserwujemy konsolidację rynku, przejawiającą się w postaci mniejszej liczby rund, ale na większe kwoty. Raport opisuje 2025 jako rok „konsolidacji” – mniej transakcji, większe rundy, co zgrywa się z trendem europejskim: kapitał „ściga” mniejszą liczbę spółek, ale o wyższej jakości (lub wyższej pewności). Zauważalny jest też fakt, że wczesny etap drożeje. Średnie wartości rund rosną mocniej na wczesnych etapach: pre-seed +45% r/r, seed +43% r/r. Raport sugeruje, że to może oznaczać mniejszą rolę akceleratorów/aniołów/crowdfundingu i większą aktywność funduszy.

Zaskoczeniem nie będzie fakt, że po przyjrzeniu się roli poszczególnych sektorów, widać, że infrastruktura AI i obronność wchodzą do głównego nurtu. Piszemy o tym regularnie w naszym serwisie. Największe sukcesy pod względem pozyskanego kapitału w 2025 na swoim koncie mają m.in. Enterprise Software, Fintech, Space, Automotive, Healthcare, Security. Oprócz głównego nurtu, autorzy raportu wyszczególniają także branże „w budowie” vs „wzroście” (udział early vs growth) i wskazuje m.in. obronność jako jeden z pionów z najwyższym udziałem inwestycji na wczesnym etapie wśród tych, które przekroczyły próg wolumenu.

Polska w 2025: ekosystem, który wygrał „koncentracją”

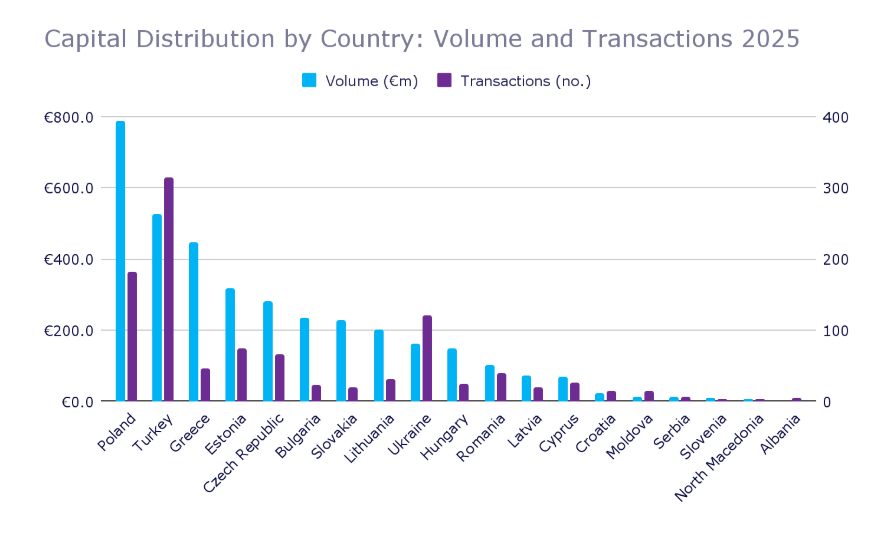

Czas na sprawę polską. Zacznijmy od konkretnych liczb. Polskie startupy zebrały w 2025 r. 786,7 mln EUR w 182 transakcjach. Co istotne, raport pokazuje też skok r/r: Polska urosła o €323,8 mln i awansowała w rankingu (3 ↑). Struktura etapów wygląda jak ekosystem „zasilony dużymi rundami wzrostowymi”:

- 249,3 mln EUR na early stage

- 537,4 mln EUR na later stage

Jak rozkłada się to udziałowo? 31,69% early i 68,31% growth.

Do tego dochodzi ciekawy detal o jakości „wczesnej gry”:

- średnia runda seed: 1,9 mln EUR

- średnia pre-seed: 203 tys. EUR

I teraz pytanie za sto punktów. Kto z Was zgadnie, jakie rundy stoją za takim wynikiem? Co uważniejsi obserwatorzy naszej startupowej sceny nie będą mieli trudności ze wskazaniem odpowiedzi Chodzi o dwie rundy, które odpowiadają za taki wynik. Autorzy raportu wprost wiążą polski wynik z „wybiciem” kilku spółek, szczególnie ElevenLabs i ICEYE.

Na potwierdzenie, oto zestawienie trzech najdonioślejszych transakcji w Polsce:

- ElevenLabs – 169,7 mln EUR (seria C)

- ICEYE – 150 mln EUR (Seria E)

- Spacelift – 45,2 mln EUR (seria C)

I dla uzupełniania, jeszcze trzy kluczowe dla naszego kraju branże pod względem kapitału:

- Enterprise software – 172,79 mln EUR (22%)

- Space – 160,40 mln EUR (20%);

- Security – 63,11 mln EUR (8%);

„Czy to bańka?”

Autorzy raportu przywołują w swoim dokumencie parę dobrze nam znanych ekspertów. Rozalia Urbanek (PFR Ventures) podkreśla, że choć dwie duże rundy mocno podbiły wolumen, to nawet po ich wyłączeniu polski rynek VC urósł r/r, a jednocześnie widać odbicie na wczesnym etapie (więcej rund seed). Z kolei Karol Lasota (Inovo) opisuje 2025 w Polsce logiką rynku VC jako świata „power law” – kilka outlierów robi wynik, ale to nie musi oznaczać przegrzania. W jego ocenie koncentracja kapitału jest raczej efektem selektywności i dojrzałości rynku (a nie iluzji).

Jak to rozumieć? Konstatacja wydaje się logiczna. W 2025 roku Polska nie „wymyśliła” nowej ekonomii VC. Nasz ekosystem po prostu wygrał na dwóch poziomach naraz: dowieziono globalne outliery oraz utrzymano (ewentualnie budowano) podstawę transakcyjną: 182 umowy nie są tak oczywistym i osiągalnym wynikiem w naszym regionie.

„Capital graduation”: czy Polska potrafi dowieźć follow-on?

Jedna z ciekawszych części raportu to bez wątpienia wskaźnik capital graduation/capital efficiency, czyli zestawienie kapitału early (2023–2024) z kapitałem growth (2025). Polska wypada tu bardzo dobrze:

- early stage (2023+2024): 391,1 mln EUR

- growth capital (2025): 537,4 mln EUR

- capital efficiency: 137%

Autorzy wskazują Polskę wśród najlepiej wypadających krajów (obok m.in. Słowacji i Łotwy, ale tam na wynik wpływają specyficzne zdarzenia/duże rundy). To sygnał, że polskie spółki (i polski ekosystem) potrafią „przeprowadzić” część firm z finansowania wczesnego do rund wzrostowych – choć nadal duży udział w obrazie mają wielkie transakcje, a raport sam ostrzega, że do mocnych wniosków potrzeba co najmniej kilku lat porównywalnych danych.

Co dalej: trzy hipotezy na 2026 (z perspektywą Polski)

-

Więcej kapitału powędruje za buffettowską fosę: jeśli rynek jest bardziej selektywny, to kolejne rundy będą premiować spółki z przewagą technologiczno-produktową (AI infra, bezpieczeństwo, deeptech). To spójne z kierunkiem sektorów o najwyższym wolumenie.

-

Polska stanie się poligonem dla „late-stage credibility”: po 2025 oczekiwania wobec kolejnych polskich rund wzrostowych rosną – i to rosną globalnie. „Efekt ElevenLabs/ICEYE” to nie tylko statystyka, ale i benchmark.

-

Wczesny etap wraca, ale z wyższą poprzeczką: skoro średnie rosną, a liczba transakcji nie eksploduje, to wczesne rundy mogą być rzadsze, ale większe – dla tych, którzy dowiozą trakcję szybciej (to wątek przewijający się w opisie dynamiki rund).

Krytyczna lektura

Przy tak szerokim i ambitnym opracowaniu, jak to właśnie omawiane, warto zachować pewien dystans przy jego lekturze i zdawać sobie sprawę z ewentualnych metodologicznych niedoróbek. Najmocniejsze elementy raportu to bez wahania:

- klarowny obraz koncentracji kapitału i przesunięć między krajami (Polska vs spadek Turcji, itd.).

- sensowne „odkładanie” danych na warstwy: etapy, branże, krajowe profile.

- odważniejsze podejście do interpretacji (np. próba mierzenia „capital graduation”).

Z kolei miejsca, gdzie warto zachować ostrożność:

- selekcja „związku z regionem” + wyjątki (autorzy przyznają, że czasem robią wyjątki), co jest racjonalne, ale zawsze tworzy pole do dyskusji o porównywalności.

- transakcje z nieujawnionymi kwotami/inwestorami są uwzględniane, co poprawia „pełnię obrazu”, ale ogranicza precyzję części wyliczeń.

- część narracji o „efektywności” regionu wynika z porównania do Atomico; porównania są wartościowe, ale to wciąż dwa różne zestawy danych i definicji.

Polska liderem, ale nie „na zawsze z definicji”

Raport How to Web daje Polsce mocny tytuł za 2025: największy beneficjent regionalnej konsolidacji. Jednocześnie między wierszami widać ostrzeżenie: jeśli wynik jest w dużej mierze oparty o kilka outlierów, to kolejnym testem nie będzie „czy jeszcze urośniemy”, tylko czy zbudujemy pipeline następców – spółek, które z dzisiejszego pre-seed/seed dowiozą jutro serię B/C, nie będąc wyłącznie „ładnym slajdem w raporcie”.