Na zdjęciu: Joanna Tokarska, autorka tekstu

Marketplace lending

Pierwsze serwisy pożyczek społecznościowych zaczynały jako typowe serwisy „person to person” – osoby fizycznie udzielały sobie nawzajem pożyczek. W takim modelu nadal działa najstarszy i największy polski serwis pożyczek społecznościowych, czyli Kokos.pl. Natomiast w ostatnim roku na znaczeniu zyskiwały tzw. „marketplace lending”, czyli platformy pełniące rolę klasycznego pośrednika. To one udzielają pożyczek klientom, a następnie sprzedają kontrakty, z których część trafia do drobnych inwestorów, a większość do instytucji finansowych. Na takiej zasadzie pożyczek udzielają m.in. Goldman Sachs na amerykańskim Lending Club, Metro Bank na brytyjskiej Zopie czy Santander na skierowanym do małych przedsiębiorców Funding Circle.

Rekordowy rok

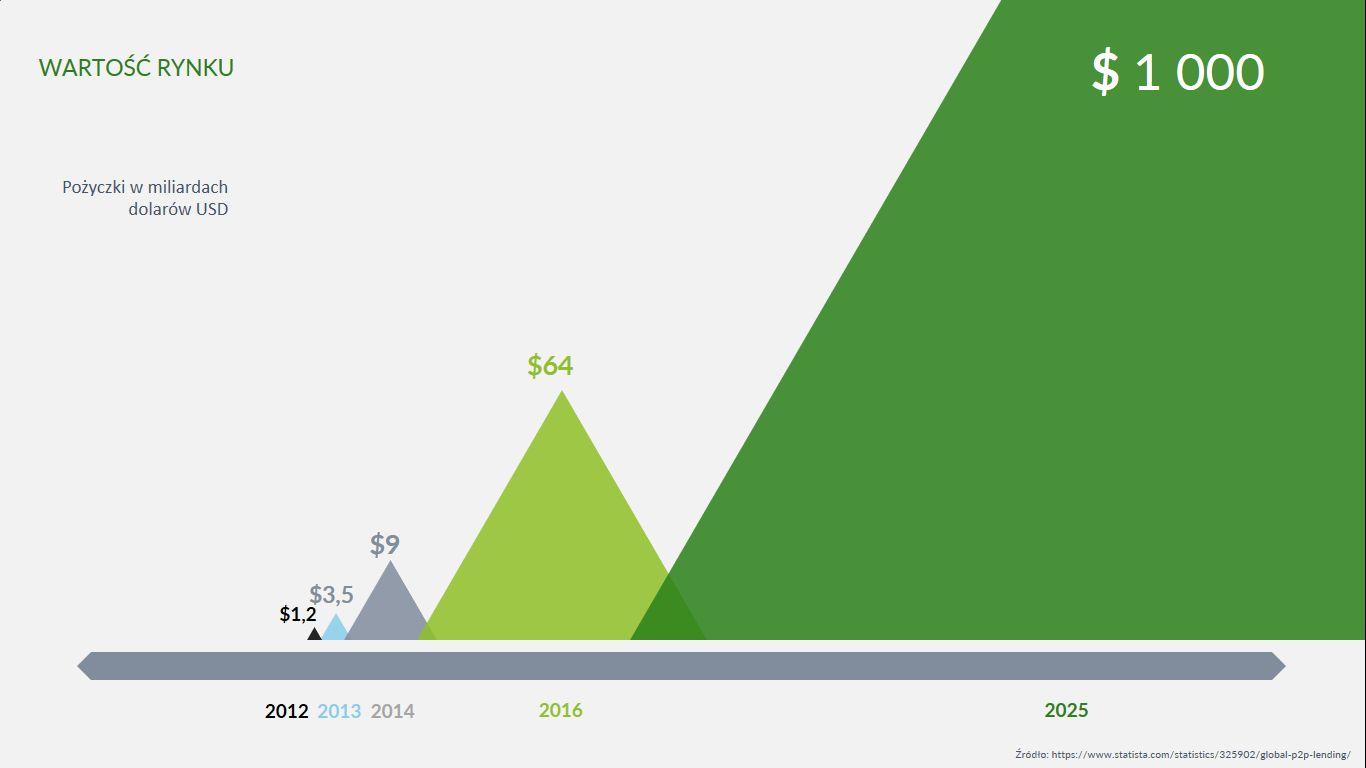

Choć rynek social lending istnieje od ponad dziesięciu lat, to nadal okazuje się być interesującym w oczach inwestorów, którzy wspierają jego rozwój. A wartość globalnego rynku wciąż dynamicznie rośnie – według szacunków Statisty, łączna kwota udzielonych pożyczek społecznościowych w 2016 r. wyniosła 64 mld dolarów. Największy udział przypada na trzy rynki: amerykański, chiński i brytyjski.

Według szacunków Kokos.pl wartość całego polskiego rynku wynosi ok. 35 mln zł. W ciągu ostatnich dwunastu miesięcy za pośrednictwem Kokos.pl udzielono niemal 3,5 tys. pożyczek na łączną kwotę ponad 13,3 mln zł.

Pożyczki dla drobnych przedsiębiorców

W dużym stopniu za dynamiczny rozwój branży social lending na świecie stoją mikro i mali przedsiębiorcy. Po kryzysie finansowym liczba udzielonych pożyczek małym przedsiębiorcom przez banki w Stanach Zjednoczonych spadła o ponad 60 proc. Banki szybko zastąpiły platformy pożyczek społecznościowych – na największym amerykańskim serwisie LendingClub pożyczki dla drobnych przedsiębiorców stanowią już 73 proc. wszystkich pożyczek średnioterminowych. Od 2016 r. także polscy przedsiębiorcy mogą pożyczać pieniądze (od 2,5 do 25 tys. zł) na rozwój swojego biznesu za pośrednictwem Kokos.pl.

Social scoring

W odpowiedzi na potrzeby polskich millenialsów, którzy nie posiadają jeszcze sprawdzonej historii kredytowej, Kokos.pl jako jeden z pierwszych serwisów social lendingowych na świecie wprowadził usługę social scoringu. Umożliwia ona dobrowolne podłączenie kont internetowych pożyczkobiorcy (LinkedIn, Google, Twitter i Facebook) pod system Kokos.pl, dzięki czemu z serwisów społecznościowych zaciągane są informacje pozwalające rzetelnie ocenić jego wiarygodność kredytową. Są to przede wszystkim kwestie rodzinne, doświadczenie zawodowe czy poziom dochodów. Dzięki temu młodzi ludzie mają szanse na uzyskanie pożyczki na warunkach lepszych niż w tradycyjnym banku.

Pożyczki społecznościowe z licencją bankową

Brytyjska platforma Zopa pod koniec roku wystąpiła do tamtejszego nadzoru finansowego o licencję bankową. Najstarszy serwis pożyczek społecznościowych na świecie chce już nie tylko pośredniczyć w udzielaniu pożyczek pomiędzy inwestorami a pożyczkobiorcami, ale także planuje przyjmować depozyty od swoich użytkowników. Tym samym Zopa może być pierwszą platformą pożyczek społecznościowych, która wejdzie na rynek bankowości detalicznej.