Co działa dobrze, a co wymaga poprawy?

Polska znajduje się na szczycie większości rankingów, jeśli chodzi o startupy i inwestycje. W tym roku polskie startupy AI przyciągnęły ponad 171 mln euro, w tym: Eleven Labs, 73,6 mln euro, Campus AI, 9,2 mln euro, Nomagic, 8 mln euro, Synerise, 7,8 mln euro, SKY ENGINE AI, 6,4 mln euro i Edrone, 4,7 mln euro.

– „State of AI in CEE 2024” to raport poświęcony wyłącznie sztucznej inteligencji rozwijanej w Europie Środkowo-Wschodniej. Ponieważ region nadal się rozwija, zachęcające jest obserwowanie współpracy krajów w celu dalszego rozwoju innowacji. Dzięki naszym badaniom i analizom podkreśliliśmy mocne strony i wyzwania regionu – co działa dobrze, a co wymaga poprawy. Mamy nadzieję, że ten raport zainspiruje założycieli, inwestorów, rządy i osoby rozważające rozpoczęcie działalności gospodarczej – mówi Elena Ghinita, redaktor w The Recursive i główny autor raportu.

Tu nowe miesza się ze starym

Obecnie działa około 30 firm VC, które koncentrują się na inwestowaniu w całej Europie Środkowo-Wschodniej. To tradycyjni gracze regionalni, tacy jak Digital East Fund, Credo Ventures, OTB Ventures, EBRD VC, Endeavor Catalyst i 500 Emerging Europe, ale także firmy, które rozpoczęły działalność w Bułgarii, Polsce, Rumunii, na Węgrzech, a wraz z drugim lub trzecim funduszem rozwijają się na arenie międzynarodowej.

W Polsce, Bułgarii, Rumunii, na Węgrzech i w Czechach uruchomiono nowe fundusze o łącznej wartości prawie miliarda euro, a nie licząc kolejnych pół miliarda euro, które bułgarski fundusz funduszy planuje przeznaczyć na lokalne VC w przyszłym roku. Wiele funduszy w całym regionie nadal inwestuje pieniądze zebrane w latach 2021-2023.

Polska jest również liderem tego rankingu, z 9 nowymi polskimi funduszami VC uruchomionymi w ciągu ostatnich 12 miesięcy.

Rośnie zainteresowanie zachodnich inwestorów

Region ten zyskuje również coraz większą uwagę zachodnich (i niektórych z Bliskiego Wschodu i Afryki Północnej) inwestorów. Tylko w 2024 roku widzieliśmy takie inwestycje jak:

- Andreessen Horowitz w polskie Eleven Labs;

- Toyota w chorwacki Gideon;

- Saudi Arabia’s Public Investment Fund w chorwacką Verne;

- Y Combinator w chorwacką Pythagora;

- niemiecki Point Nine Capital w rumuńską Creatopy;

- Atomico i Notion Capital w grecki Harbor Lab;

- Lakestar w Colossyan;

- holenderski KPN Ventures w słowacki CloudTalk.

Korporacyjni giganci technologiczni, tacy jak Google Cloud i Oracle, również coraz częściej spoglądają w stronę regionu.

Inwestycje w sztuczną inteligencję w Europie Środkowo-Wschodniej nadal stabilne

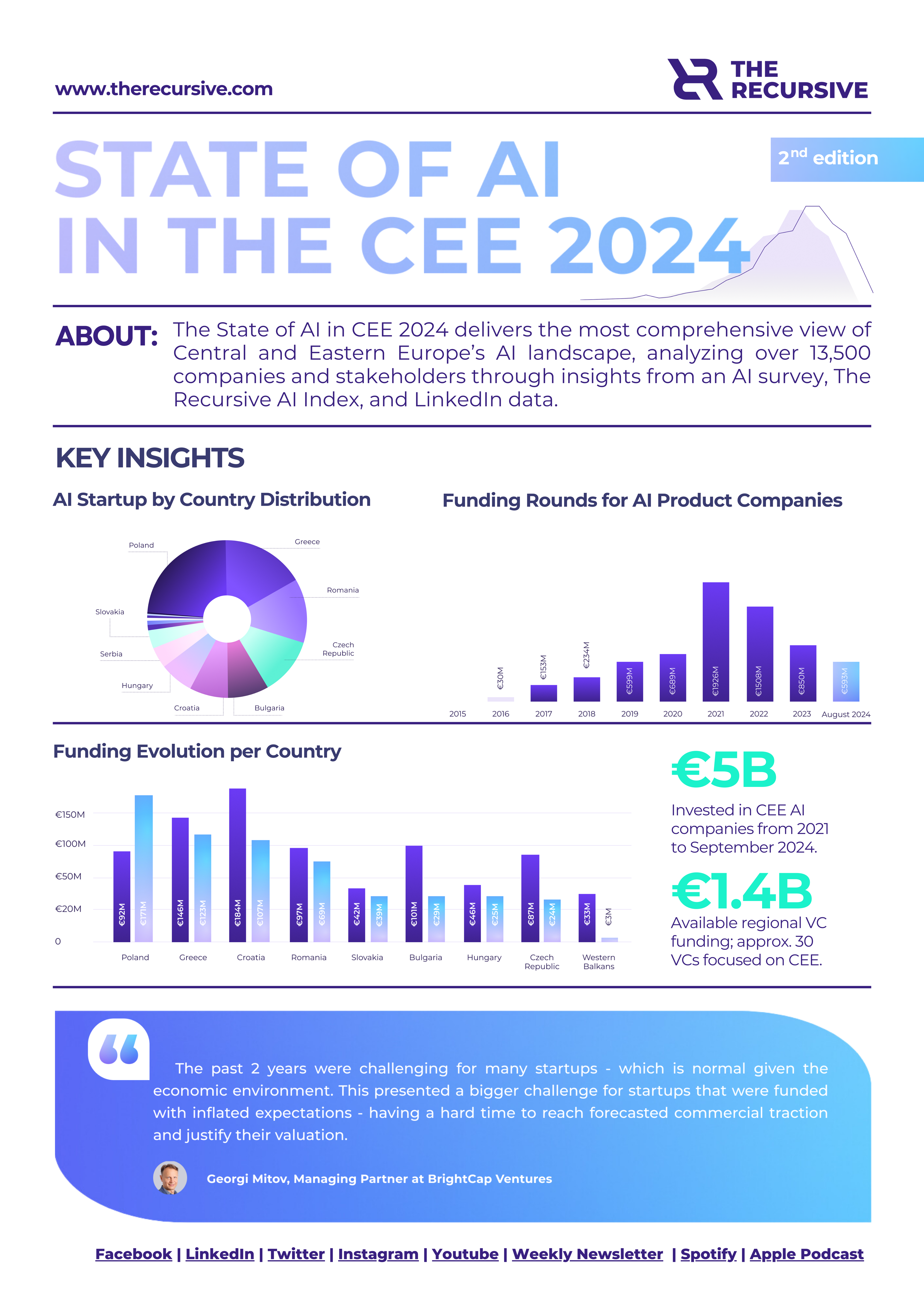

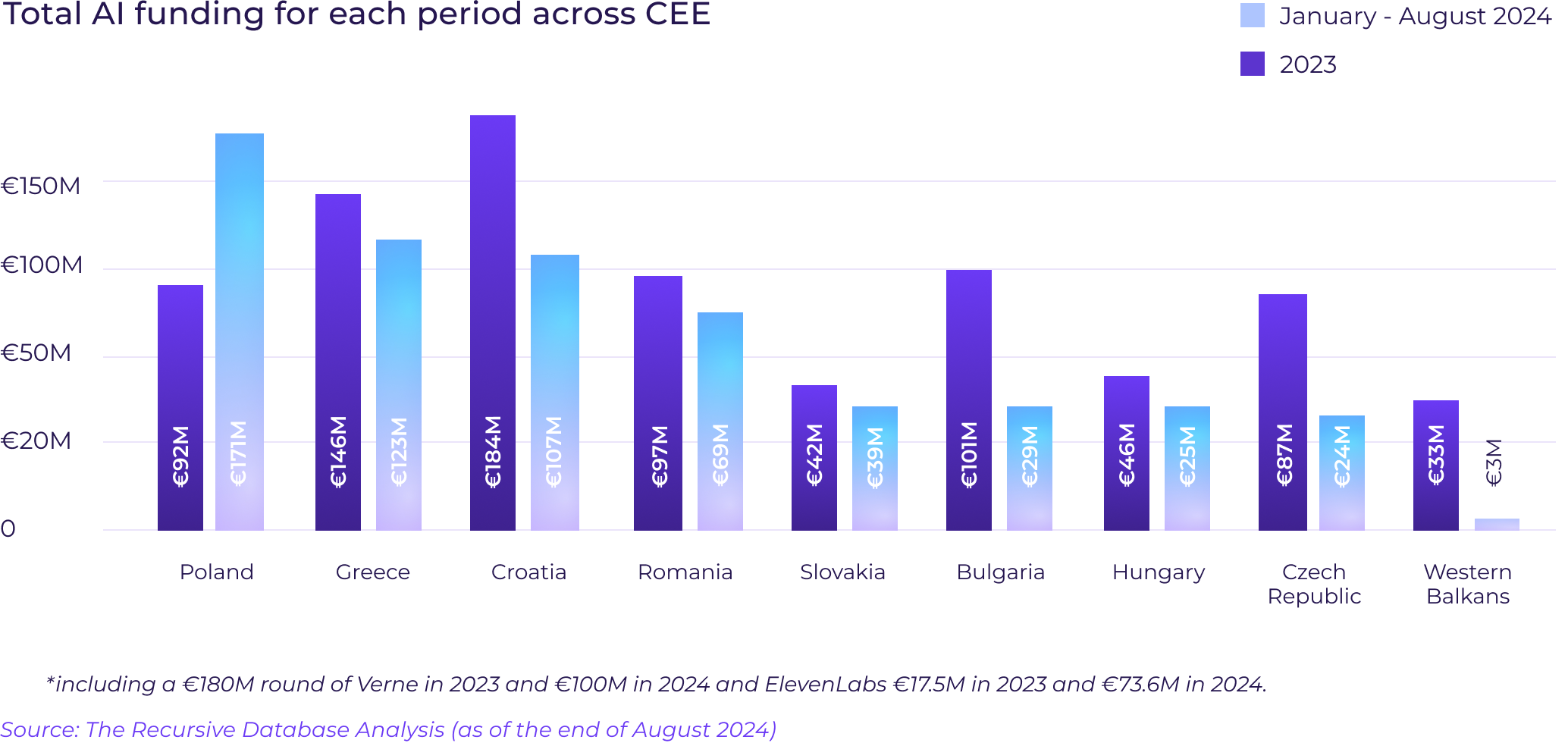

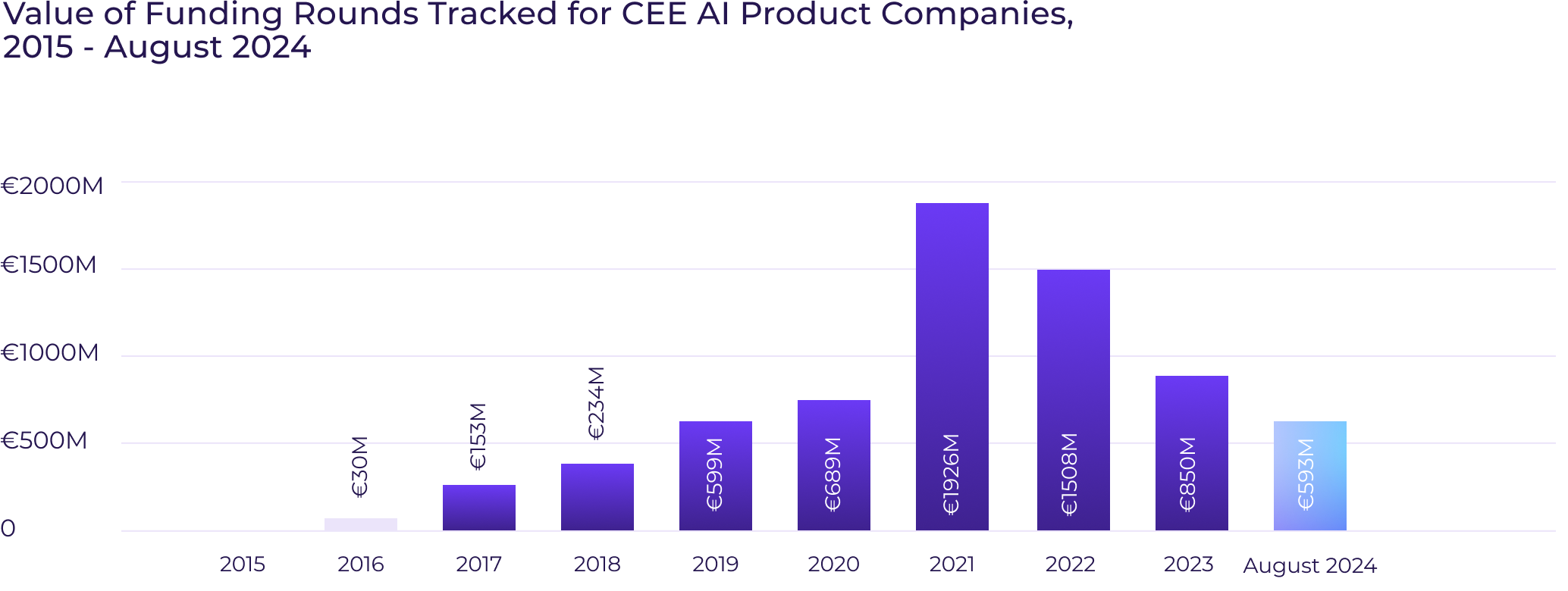

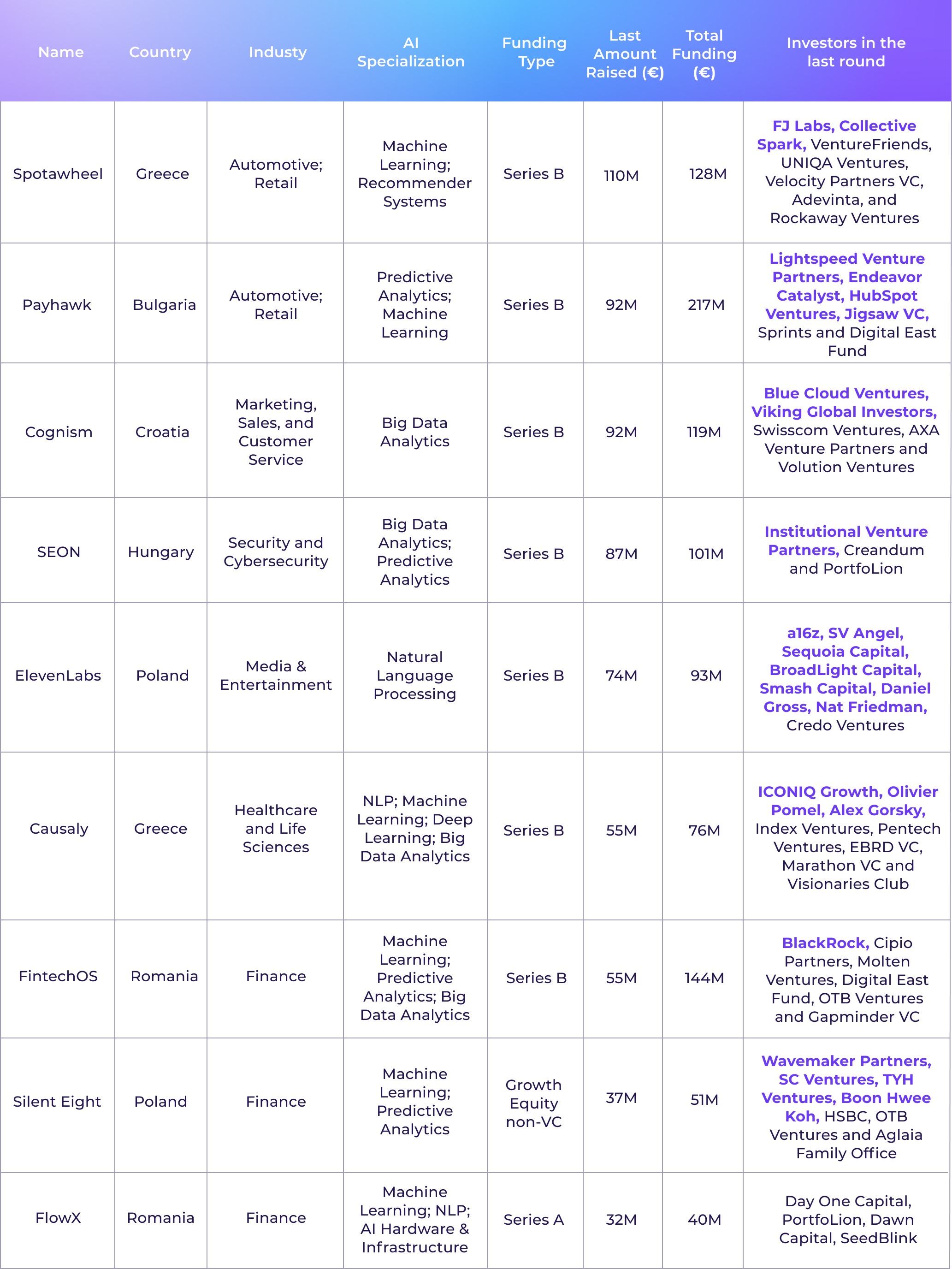

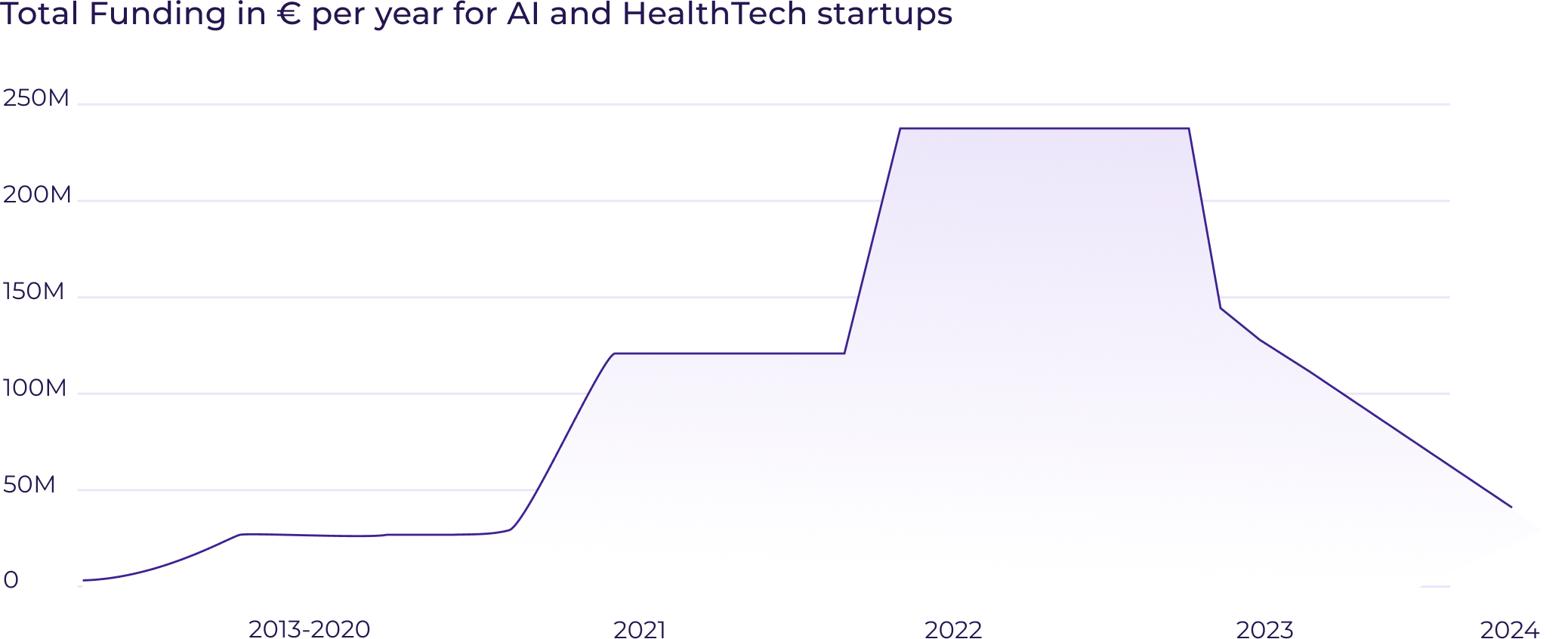

Szacujemy, że od początku 2021 r. do września 2024 r. w spółki AI z Europy Środkowo-Wschodniej zainwestowano 5 mld euro. Podczas gdy ogólny krajobraz VC w Europie Środkowo-Wschodniej spowolnił w ubiegłym roku, inwestycje w sztuczną inteligencję w Europie Środkowo-Wschodniej wydają się być na dobrej drodze w 2024 r. (593 mln euro na koniec sierpnia, z co najmniej 55 mln euro więcej na dzień dzisiejszy), aby co najmniej dorównać 850 mln euro z 2023 r.

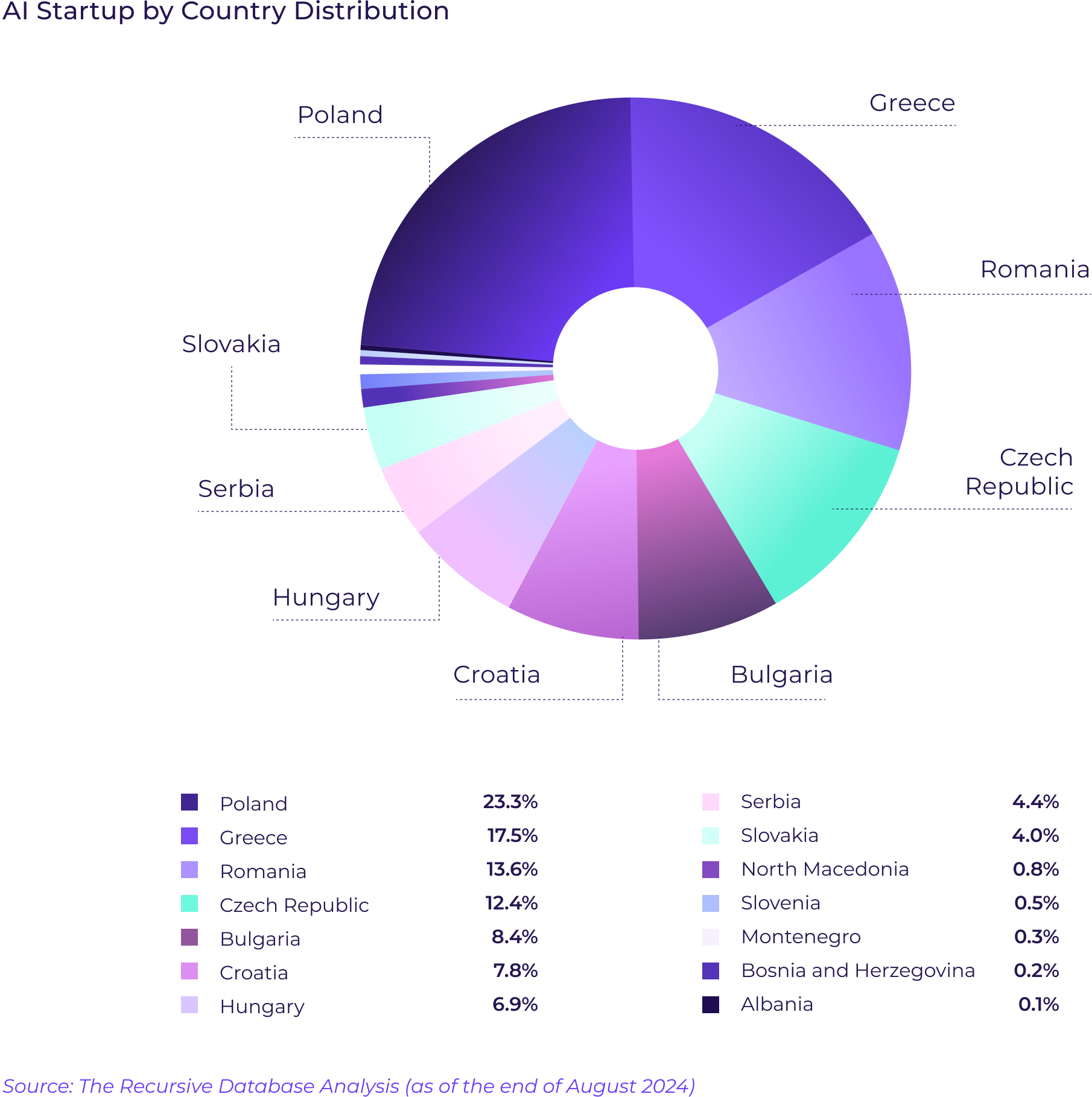

Polska, Grecja i Chorwacja przodują w regionie pod względem pozyskanego w tym roku finansowania, a te trzy kraje zdobyły ponad 75% wszystkich funduszy na sztuczną inteligencję w regionie.

Zgodnie z globalnym trendem w kierunku wertykalnej sztucznej inteligencji, wyczuwamy pierwsze oznaki specjalizacji ekosystemu Europy Środkowo-Wschodniej w rozwiązaniach branżowych.

Interesujące jest zaobserwowanie różnic w wielkości rund w różnych branżach. Na przykład firmy z Europy Środkowo-Wschodniej koncentrujące się na produkcji mediów opartych na sztucznej inteligencji pozyskały w 2024 r. 120 mln euro. Było to jednak głównie spowodowane późniejszymi rundami trzech firm – Eleven Labs, Colossyan i Creatopy. W tym samym czasie w sektorze opieki zdrowotnej możemy zaobserwować podobną kwotę 120 milionów euro, ale zebraną przez około 40 (głównie) firm typu pre-seed i seed.

W ankiecie The Recursive skierowanej do inwestorów, VC dzielą się tym, że widzą największe możliwości w zakresie sztucznej inteligencji właśnie w opiece zdrowotnej, ale także w cyberbezpieczeństwie i tradycyjnie silnej branży finansowej w Europie Środkowo-Wschodniej.

Jeśli chodzi o wyjścia z inwestycji, choć nie wydarzyło się nic znaczącego, interesujące jest obserwowanie globalnych liderów, takich jak IBM, Intel, WP Engine, Box i CultureAmp, dokonujących przejęć w Bułgarii, Grecji, Polsce i Serbii.