Nowy wyścig technologiczny już trwa

Deeptech przestał być niszą. Stał się strategicznym polem rywalizacji gospodarczej, geopolitycznej i technologicznej. Jak wskazuje raport , mówimy o technologiach opartych na przełomach naukowych i inżynieryjnych – od sztucznej inteligencji, przez biotechnologię, aż po energetykę jądrową czy technologie kosmiczne. Europa – jak sugerują autorzy raportu – ma wszystko, by odegrać w tym wyścigu kluczową rolę: talent, zaplecze badawcze i rosnący dostęp do kapitału. Problem w tym, że nadal nie potrafi tych zasobów skutecznie skoordynować.

Lektura tekstu pozwala nam zidentyfikować cztery kluczowe bariery:

- Luka finansowa na etapie wzrostu.

- Fragmentacja regulacyjna.

- Niewystarczający transfer nauki do biznesu.

- Niska skłonność do ryzyka.

Fakt, to nie są nowe problemy. Fakt, można spytać: po co nam taki raport, który znów mówi o tym samym i o tym, co już wiemy? Mimo to, zagłębmy się w raport, aby poszukać odpowiedzi, dlaczego tak się dzieje i dlaczego to się wciąż nie zmienia.

Liczby, które zmieniają narrację

Z raportu wyłania się obraz rynku, który mimo turbulencji wraca na ścieżkę wzrostu:

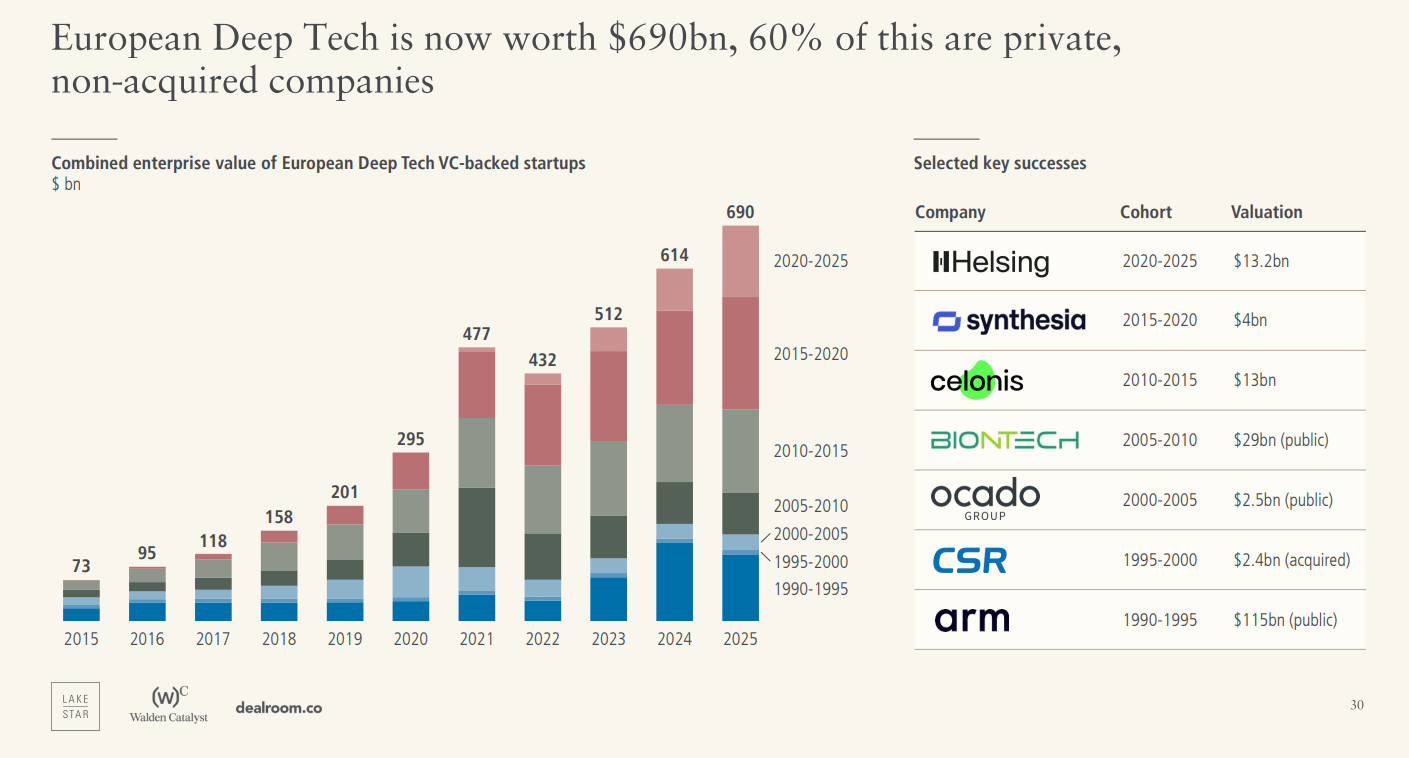

- wartość europejskiego deeptech: 690 mld dolarów

- finansowanie VC w 2025 r.: 20,3 mld dolarów

- udział deeptech w całym rynku VC: 32% (vs. 15% w 2015)

Co istotne – deeptech wykazał się odpornością na kryzys post-2021: spadek finansowania wyniósł zaledwie 4% względem szczytu, podczas gdy „klasyczny tech” nadal pozostaje ponad 50% poniżej poziomów z 2021 roku. Wniosek? Nasuwa się sam: kapitał przestaje szukać szybkich zwrotów w software’ze, a zaczyna inwestować w trudniejsze, ale bardziej defensywne technologie.

Europa ma talent

Raport jednoznacznie podkreśla przewagę Europy w obszarze kompetencji:

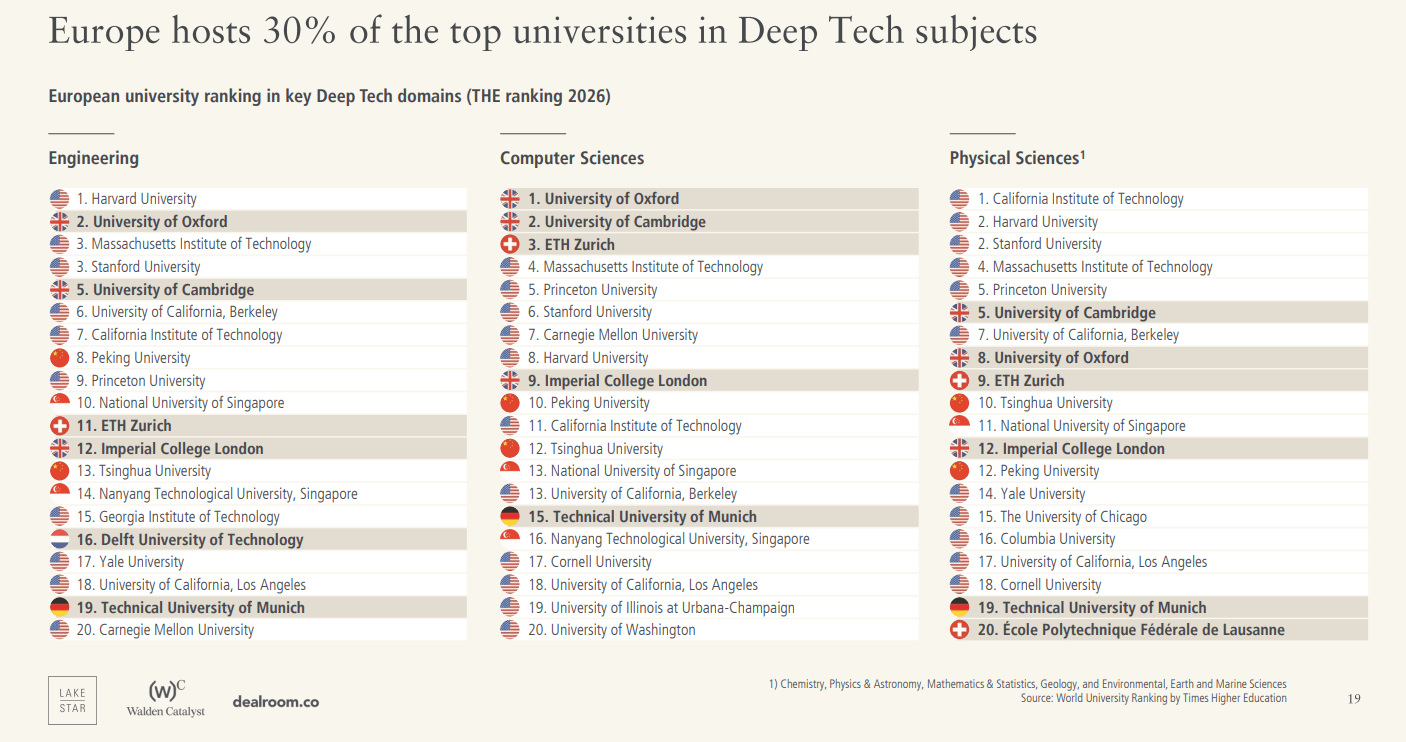

- 30% najlepszych uczelni deeptech na świecie znajduje się w Europie

- 1,5 mln absolwentów STEM rocznie – ponad 2x więcej niż w USA

- 2,15 mln badaczy i ponad 21% globalnych patentów

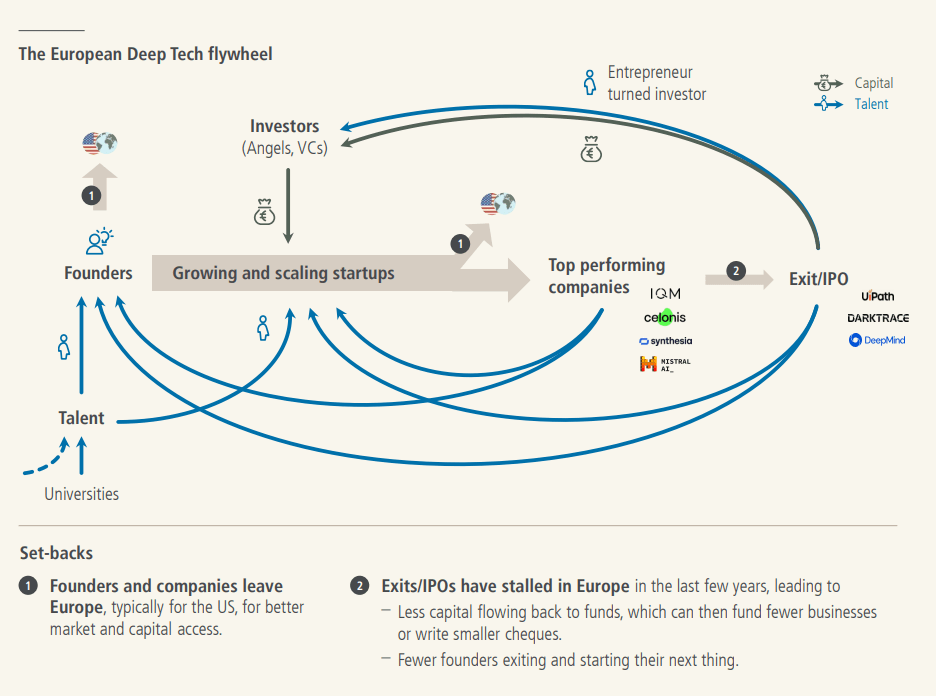

To potężny fundament. Co więcej, rośnie tzw. „flywheel” – cykl, w którym doświadczeni founderzy i inwestorzy wracają do ekosystemu, wzmacniając kolejne pokolenia startupów. Jednak – jak zauważają autorzy – Europa wciąż jest na wczesnym etapie tego procesu.

Problem nr 1: pieniądze są… ale nie tam, gdzie trzeba

Największym strukturalnym problemem Europy pozostaje finansowanie – szczególnie na późniejszych etapach. Nawet 70% kapitału late-stage pochodzi spoza Europy. Natomiast luka finansowa wynosi 4–24 mld dolarów rocznie

W praktyce oznacza to jedno: najlepsze europejskie spółki są „eksportowane” do USA.

To zjawisko dobrze wpisuje się w obserwacje z polskiego rynku. Jak podkreślaliśmy w naszej niedawnej analizie, inwestorzy w Polsce wracają do ostrożnego optymizmu, ale działają w warunkach „high difficulty” – większej selektywności, dłuższych procesów i presji na rentowność.

Problem nr 2: Europa przegrywa AI

Najbardziej alarmujący wniosek raportu dotyczy sztucznej inteligencji. Autorzy raportu diagnozują 12-krotną przewagę USA nad Europą w finansowaniu AI deeptech.

Wynika ona głównie z gigantycznych inwestycji w modele fundamentalne (OpenAI, Anthropic, xAI). Europa – choć aktywna – pozostaje na peryferiach tej części rynku. Ale uwaga: jednocześnie raport sugeruje, że to nie musi być przegrana wojna. W miarę wyczerpywania się „praw skalowania”, przewagę mogą zdobyć nowe podejścia architektoniczne – a tu Europa ma potencjał.

Nowe priorytety: bezpieczeństwo, energia, suwerenność

Jednym z najciekawszych trendów jest przesunięcie inwestycji. 43% finansowania Deep Tech trafia do sektora defence, security i resilience

To efekt wojny w Ukrainie, napięć geopolitycznych oraz wynikającej z tego potrzeby budowy „suwerenności technologicznej”. Czy można już powiedzieć, że deeptech przestaje być tylko biznesem i staje się narzędziem polityki gospodarczej? Wygląda na to, że tak. Podobny ton pojawia się w przygotowanej przez nas analizie niedawnego raportu Instytutu Sobieskiego, który ostrzega, że bez inwestycji w innowacje Polska może „dryfować na obrzeżach Europy”. Wnioski są spójne: brak deeptech = brak konkurencyjności.

Polska: między ambicją a strukturą rynku

Na tle Europy Polska pozostaje rynkiem w fazie przejściowej. Do mocnych stron naszego kraju można zaliczyć rosnąca liczba startupów technologicznych, dostęp do środków publicznych i UE, a także coraz większa aktywność VC. Ale zachowajmy umiar z optymizmem, gdyż nie brakuje i czynników osłabiających nasz ekosystem. Te najpoważniejsze wady to przede wszystkim mała liczba scale-upów, ograniczony kapitał prywatny oraz rozczarowująca – biorąc pod uwagę warunki – niska specjalizacja w deeptech.

Raporty branżowe (np. dotyczące medtech VC) pokazują dodatkowo, że polskie startupy często mają problem z przejściem z fazy R&D do komercjalizacji – co jest kluczowym elementem deeptech.

Paradoks

Jesteśmy na końcu analizy. Czy udało się nam znaleźć odpowiedź na postawione we wstępie pytanie? Spójrzmy na Europę, która produkuje więcej talentu niż USA. Która generuje ogromną liczbę patentów. Która, wreszcie, ma silne zaplecze badawcze. A mimo to Stary Kontynent przegrywa w skalowaniu firm, traci founderów na rzecz USA i oddaje kontrolę nad globalnymi championami.

Dlaczego tak się dzieje? Postawmy tezę: Europa nie potrzebuje już więcej „pomysłów”. Potrzebuje egzekucji. Egzekucji polegającej na:

- udostępnieniu większych funduszy growth-stage

- integracji rynku europejskiego (to już się dzieje za sprawą 28. reżimu)

- stworzeniu warunków do zacieśnienia współpracy nauki z biznesem

- aktywizacji państwa do pełnienia roli inwestora i klienta.

Europa ma potencjał, by stać się jego liderem. Ale jeśli nie rozwiąże swoich strukturalnych problemów, pozostanie – jak trafnie ujęto w jednym z raportów – „laboratorium dla amerykańskich exitów”.

A na to – w nowym porządku technologicznym – nie może już sobie pozwolić.