Analizę raportu rozpocznijmy od jego krótkiej, zwięzłej interpretacji: Europa nie jest już inwestycyjną pustynią (zwłaszcza w porównaniu z innymi kontynentami), ale nie stała się jeszcze samowystarczalnym centrum kapitałowym. Jest atrakcyjna, stabilna, pełna dobrych aktywów i ambitnych firm. Jednak wciąż zbyt często potrzebuje kapitału z zewnątrz, by skalować własne sukcesy.

Na początek mocne liczby…

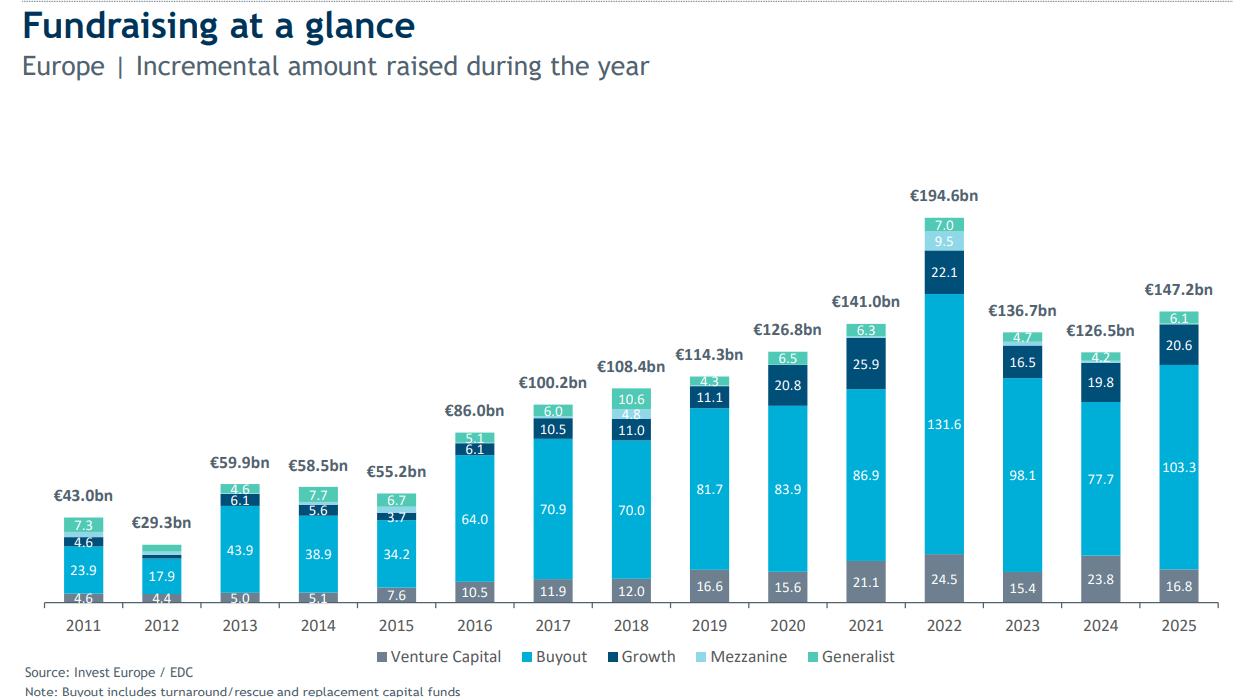

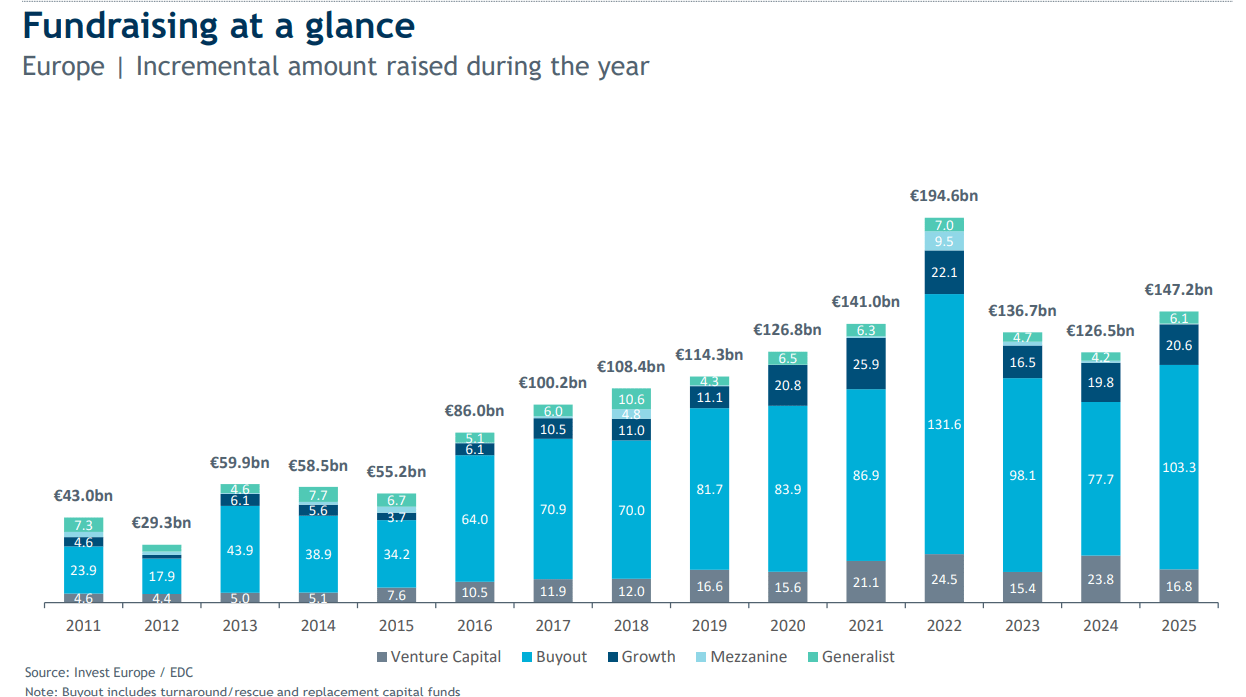

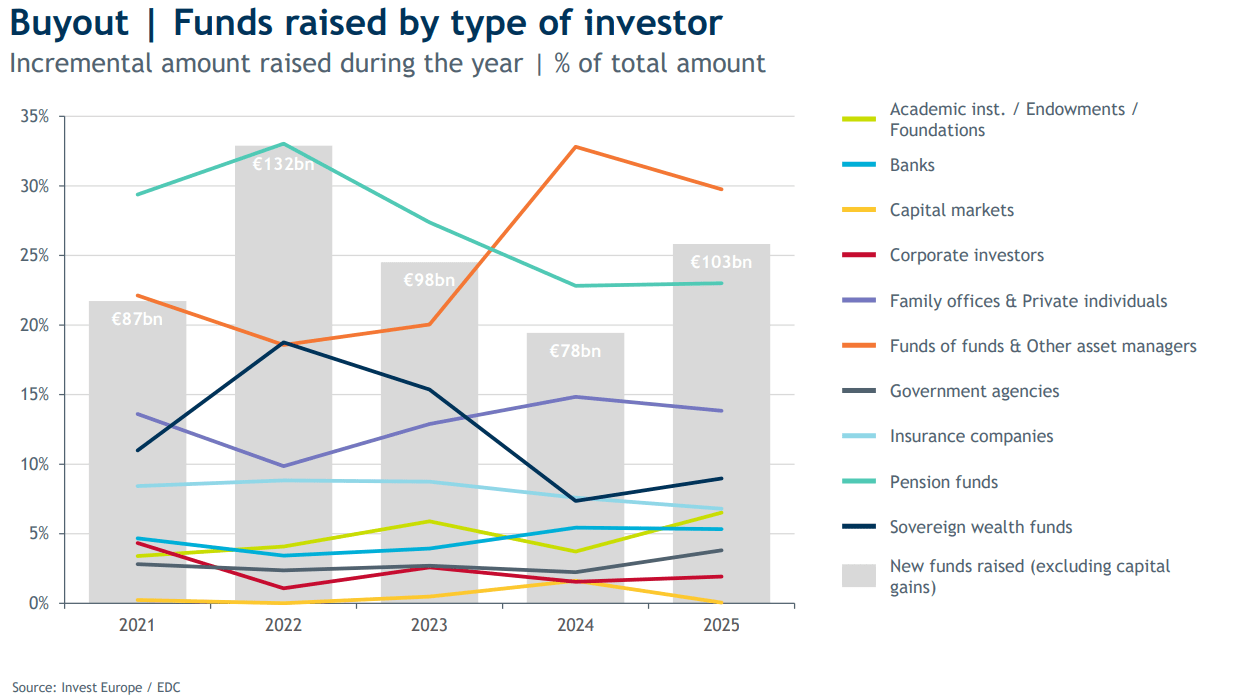

Europejskie fundusze private equity i venture capital zebrały w 2025 roku 147 mld euro, czyli o 16 proc. więcej niż rok wcześniej. To drugi najlepszy wynik w historii, ustępujący tylko rekordowemu 2022 rokowi. Równie mocno wygląda strona inwestycyjna: wartość inwestycji wzrosła o 3 proc. do 135 mld euro, także osiągając drugi najwyższy poziom po 2021 roku. Na pierwszy rzut oka, raport zdaje się być opowieścią o powrocie europejskiego kapitału prywatnego do formy. W istocie jest to jednak opowieść bardziej złożona: Europa staje się dla globalnych inwestorów bezpieczniejszą, bardziej przewidywalną alternatywą wobec niestabilnych rynków, ale jednocześnie jej własny ekosystem wciąż cierpi na chroniczny niedobór kapitału skalującego, słabą płynność wyjść i rozdrobnienie rynku.

Najważniejszy motor odbicia? Nie startupy, lecz buyouty. Fundusze wykupowe zebrały 103 mld euro, o 33 proc. więcej niż rok wcześniej, a następnie zainwestowały około 90 mld euro. Venture capital również odbiło, ale wciąż pozostaje mniejszą częścią obrazu: inwestycje VC wyniosły 20 mld euro, czyli były o 20 proc. powyżej pięcioletniej średniej.

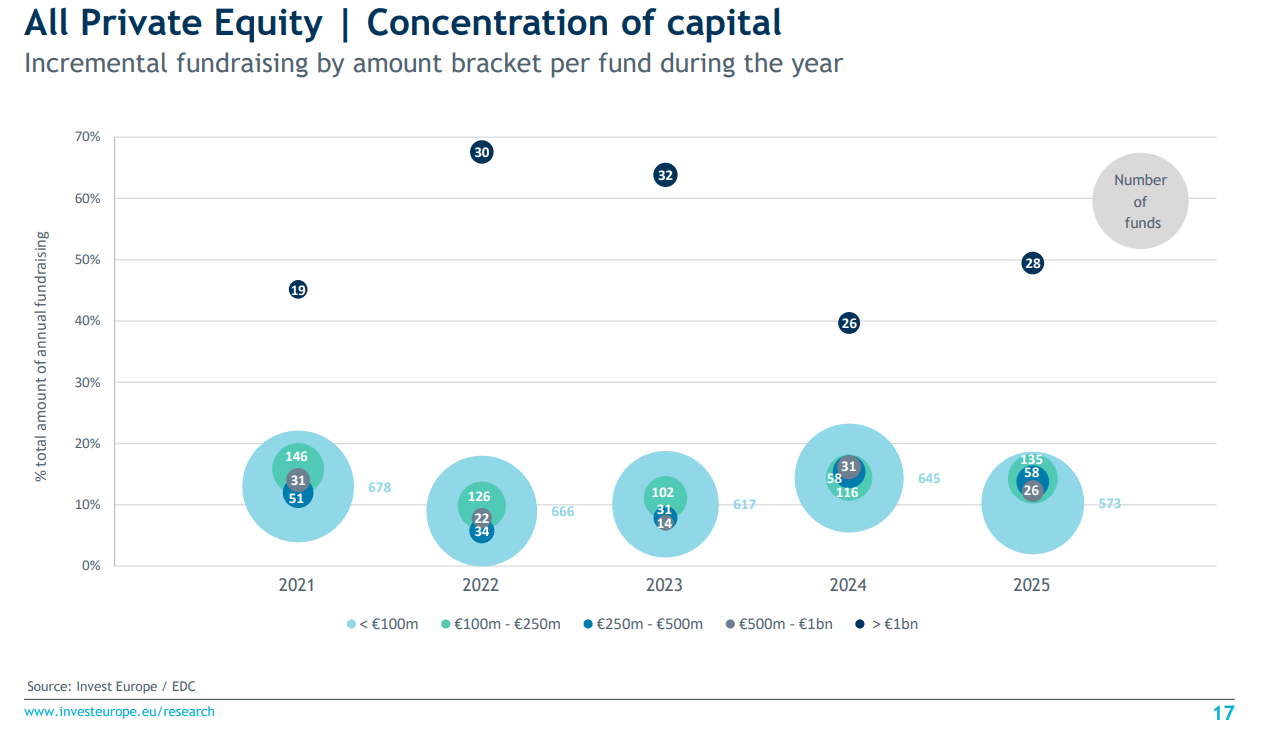

To ważne rozróżnienie. Jeżeli ktoś szuka w raporcie dowodu na wielki powrót europejskich startupów, powinien zachować ostrożność. Dane mówią raczej o tym, że prywatny kapitał w Europie jest silny, ale jego centrum ciężkości pozostaje po stronie dojrzalszych firm, transakcji przejęciowych i średniego rynku. Mid-market odpowiadał za 34 proc. wartości buyoutów, co dobrze pokazuje, że europejska specjalizacja to niekoniecznie budowanie kolejnych gigantów technologicznych, lecz finansowanie transformacji, sukcesji, konsolidacji i profesjonalizacji firm z sektora MŚP.

W komentarzu do wyników Eric de Montgolfier, CEO Invest Europe, podkreślił, że europejski private equity i venture capital pokazały siłę „w otoczeniu geopolitycznej i makroekonomicznej niepewności”. Dodał też, że Europa oferuje globalnym LP „predictable and stable environment” do lokowania kapitału.

Stabilność kluczem do zwycięstwa?

I właśnie tu tkwi sedno raportowego przesłania: Europa zaczyna wygrywać nie tylko innowacyjnością, ale także stabilnością. W czasach napięć handlowych, wojny, politycznej zmienności w USA i rosnących wydatków publicznych na obronność, infrastrukturę oraz transformację energetyczną, „nudna” przewidywalność staje się aktywem inwestycyjnym.

Ale raport Invest Europe należy czytać razem z innymi danymi. EIF Equity Survey 2025 pokazuje, że wśród europejskich zarządzających funduszami optymizm rzeczywiście powrócił w III kwartale 2025 roku, wspierany przez niższą zmienność i poprawę warunków finansowania. Jednocześnie ankietowani wskazywali, że fundraising i wyjścia z inwestycji pozostają najtrudniejszymi elementami rynku. Największy paradoks polega więc na tym, że Europa przyciąga globalny kapitał, ale wciąż nie potrafi w pełni zatrzymać wartości, którą sama tworzy. HSBC Innovation Banking, komentując raport State of European Tech 2025, ujęło to bez ogródek: bez dużych, cierpliwych krajowych pul kapitału Europa ryzykuje, że stanie się eksporterem innowacji, a nie ich ekonomicznym zwycięzcą.

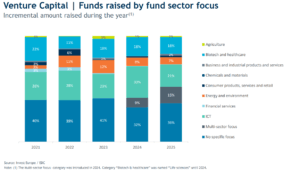

Raport Invest Europe wskazuje, że ICT pozostaje najważniejszym sektorem, a biotech i life sciences utrzymują silny impet. Po raz pierwszy pojawiają się też dane dotyczące continuation funds oraz strategicznych obszarów inwestycji, takich jak obronność i deep tech. W praktyce oznacza to, że europejski kapitał prywatny coraz mocniej wpisuje się w agendę geopolityczną. Defence tech, odporność łańcuchów dostaw, suwerenność technologiczna, infrastruktura cyfrowa i AI przestają być niszami inwestycyjnymi. Stają się kategoriami strategicznymi. PitchBook już w połowie 2025 roku wskazywał, że europejskie inwestycje VC w sektor aerospace & defence osiągnęły rekordowy poziom, przekraczając pełnoroczny wynik z 2024 roku.

Dla Polski i regionu CEE wnioski są mieszane. Z jednej strony Europa Środkowo-Wschodnia może skorzystać na przesunięciu kapitału w stronę bezpieczeństwa, infrastruktury, przemysłu, energetyki i technologii dual-use. Z drugiej strony region pozostaje zależny od zewnętrznego kapitału i większych funduszy zachodnioeuropejskich lub amerykańskich. Deloitte w badaniu dla Europy Centralnej pisał w 2025 roku o powrocie odporności rynku PE, poprawie nastrojów i większym zainteresowaniu transakcjami w regionie, ale także o tym, że lokalny rynek nadal opiera się głównie na mid-markecie.