Według raportu „Polish and CEE tech ecosystem outlook”, którego autorami są PFR i Dealroom, fintech to trzeci z pięciu najchętniej wybieranych segmentów przez przedsiębiorców. W tej kategorii możemy pochwalić się kilkoma spółkami, które osiągają sukcesy w Polsce i za granicą.

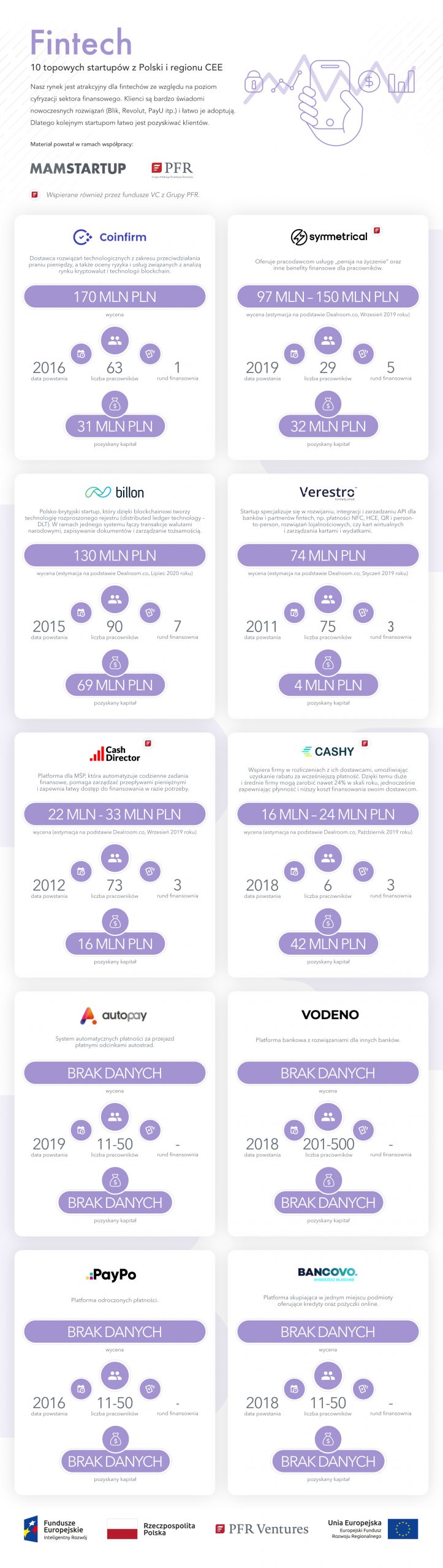

Wśród 10 topowych fintechów z polskim rodowodem znajdują się:

- Coinfirm

- symmetrical.ai

- Billon Group

- Verestro

- Cash Director

- Cashy

- Autopay

- Vodeno

- PayPo

- Bancovo

Chcąc kompleksowo ocenić segment Fintech w Polsce i regionie CEE, artykuł podzieliliśmy na trzy części, w których znajdziecie opinie przedstawicieli Polskiego Funduszu Rozwoju, założycieli startupów i partnera inwestycyjnego z funduszu venture Cogito Capital.

PRZECZYTAJ RÓWNIEŻ:

- Startupy z segmentu Enterprise Software w Polsce. Jak wypadamy na tle Europy?

- Polskie MarTechy produktem eksportowym. Oceniamy rodzime startupy zajmujące się marketingiem

- Oceniamy segment HealthTech w Polsce i Europie Środkowo-Wschodniej

Część 1. Fintech okiem PFR

– Nasz rynek jest atrakcyjny dla fintechów ze względu na poziom cyfryzacji sektora finansowego – mówi Bartłomiej Samsonowicz, dyrektor inwestycyjny w PFR Ventures (wcześniej rozwijał portal Comperia), który wraz z Elizą Kruczkowską, dyrektor departamentu rozwoju innowacji w Polskim Funduszu Rozwoju, ocenia Fintech w Polsce.

Dlaczego segment fintech w Polsce jest atrakcyjny dla przedsiębiorców i funduszy VC? Co powoduje, że przedsiębiorcy chcą robić startupy w tym segmencie, a fundusze inwestować?

Bartłomiej Samsonowicz: Klienci są bardzo świadomi nowoczesnych rozwiązań (Blik, Revolut, PayU itp.) i łatwo je adoptują. Dlatego kolejnym startupom łatwo jest pozyskiwać klientów. Dodatkowo same korporacje prowadzą wiele działań na rzecz rozwijania swojej innowacyjności – najlepszym przykładem są kolejne wdrożenia Autenti czy ramię inwestycyjnie Alior Banku. Mamy też na rynku fundusz dedykowany pod ten sektor, czyli Finch Capital.

Na jakie wyzwania w tym i kolejnym roku muszą przygotować się przedsiębiorcy i fundusze VC, którzy chcą partycypować w tym segmencie rynku?

Eliza Kruczkowska: Ze względu na epidemię i sytuację na rynkach finansowych banki nie radzą sobie najlepiej. WIG-Banki od momentu lockdown znacznie odstaje pod względem trendu „naprawczego”, na przykład na WIG-20. Co za tym idzie, banki mogą chcieć podnieść ceny niektórych usług (co już się dzieje) i ograniczyć inwestycje i wdrożenia. Spowolniona aktywność korporacji będzie miała negatywny wpływ na rozwój fintechów. Z drugiej strony, startupy o tym profilu wciąż mogą liczyć na inwestorów VC.

W Polsce powstaje więcej startupów z sektora fintech niż w krajach Unii Europejskiej, mimo to wciąż nie możemy pochwalić się tzw. „jednorożcem”, czy chociażby startupem, który zbliża się do tego tytułu. Z czego to wynika?

Bartłomiej Samsonowicz: Dopiero przebijamy się z widocznością wśród międzynarodowych inwestorów. Ich większe zaangażowanie na naszym rynku to większe rundy, a co za tym idzie, wyższe wyceny startupów. PFR Ventures stara się przyciągnąć międzynarodowe fundusze VC do Polski. W naszym portfelu fundusze z udziałem międzynarodowym stanowią około 1/3 portfela.

Część 2. Fintech okiem założycieli startupów

Co poza pieniędzmi startupy z segmentu Fintech otrzymują od inwestorów? Czy uzyskują wsparcie również w trakcie kryzysu spowodowanego pandemią koronawirusa? Oraz co radzą, by przekonać fundusze VC do zainwestowania w ich projekty? Między innymi o to zapytaliśmy topowe startupy z tego segmentu.

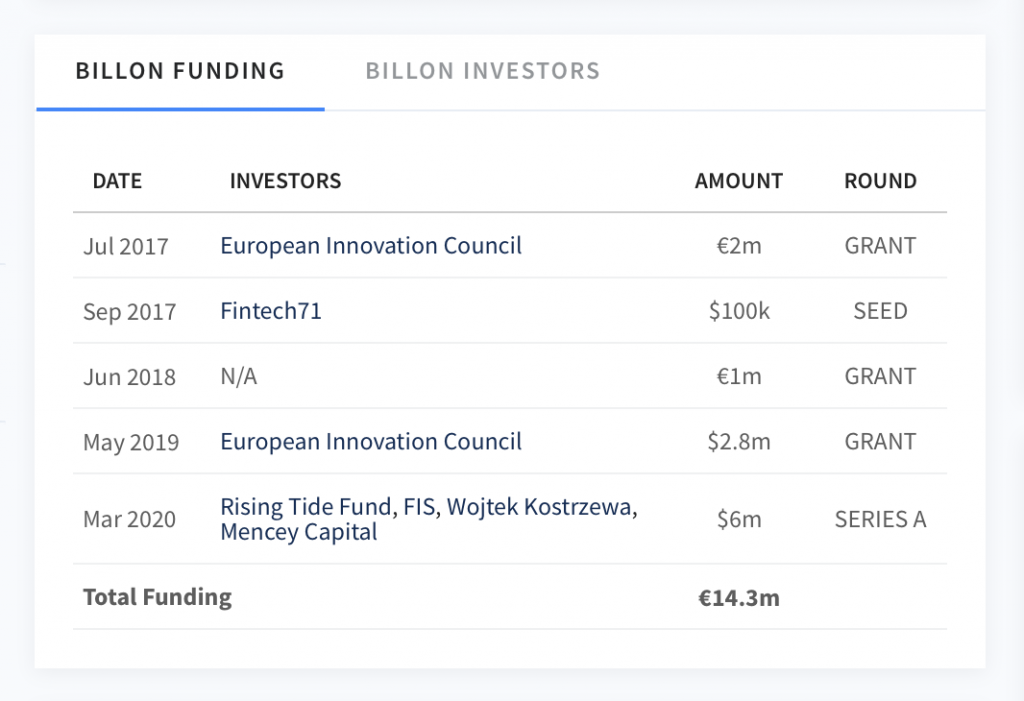

Billon Group. Cashflow jest najważniejszy

Billon Group to brytyjsko-polski startup, który dzięki blockchainowi tworzy technologię rozproszonego rejestru (distributed ledger technology – DLT). W ramach jednego systemu łączy transakcje walutami narodowymi, zapisywanie dokumentów i zarządzanie tożsamością. Do tej pory jego zespół pozyskał ponad 60 milionów złotych, a sam startup wyceniany jest na 130 milionów złotych.

Akcjonariat gotowy na kryzys

– Billon zawsze stawiał na tzw. smart money, czyli inwestorów, którzy mogą wnieść coś więcej niż samo finansowanie. Dlatego jednym z głównych inwestorów zakończonej rundy A jest FIS, wiodący światowy integrator IT dla banków i zarazem jeden ze znaczących klientów Billon Group. FIS i Billon pracują nad wykorzystaniem architektury blockchain w globalnych rozwiązaniach dla sektora bankowego poprawiających szybkość obiegu pieniądza – mówi Wojciech Kostrzewa, CEO Billon Group.

Na zdjęciu: Wojciech Kostrzewa, CEO Billon Group | fot. materiały prasowe

Ale to nie wszystko, bo od aniołów biznesu, którzy zaangażowali się w spółkę, jej zespół otrzymał wiedzę i sieci kontaktów – to one umożliwiły firmie dotrzeć do kolejnych klientów i źródeł przychodów. Zdaniem naszego rozmówcy, to w dłuższej perspektywie jest ważniejsze niż sama gotówka. Do tego Billon Group budował swój akcjonariat, szukając takich udziałowców – zarówno indywidualnych, jak i instytucjonalnych – którzy rozumieją ryzyko i posiadają odporność na sytuacje kryzysowe.

Gotowość na 24 miesiące kryzysu

I właśnie ta odporność na kryzys jest ważna we współpracy startupu z funduszem VC, bo dzięki niej właściciele startupu mogą mieć pewność, że inwestor nie wycofa się, gdy na rynku zrobi się trudno, a wiatr przestanie wiać w żagle.

– Mam szczęście powiedzieć, że w dzisiejszych trudnych czasach procentują wcześniej wypracowane relacje z akcjonariuszami. Nasi udziałowcy byli zawsze na bieżąco informowani o tym, co się dzieje w firmie i mają dobrą, transparentną relację z zarządem. Dzięki temu dzisiaj są oni tym elementem w układance finansowej i przychodowej, który jest w stanie nam bardzo pomóc – mówi Wojciech Kostrzewa.

Dyrektor generalny Billon Group wspomina, że w ostatnim czasie szczególnie dwie sytuacje były dla jego zespołu budujące. Pierwsza dotyczy zamknięcia rundy A w połowie marca – już wtedy COVID-19 groził całemu światu. Mimo to inwestorzy dochowali wszelkich formalności i zobowiązań względem brytyjsko-polskiego startupu. Druga natomiast dotyczyła wideokonferencji z udziałowcami spółki. Okazało się, że na prośbę zarządu Billon Group udziałowcy wzięli udział w spotkaniu w rekordowej frekwencji, co nie było łatwe, bo udziałowcy Billon Group pochodzą z różnych zakątków świata – między innymi z Europy, Stanów Zjednoczonych i Azji.

– Poprosiliśmy ich wtedy o dodatkowe wsparcie związane z brytyjskim programem Future Fund, w którym środki publiczne są przyznawane pod warunkiem równoległego zaangażowania kapitału prywatnego. Reakcja była kapitalna i otrzymaliśmy zapewnienia, że inwestorzy nas wesprą. Nasz wniosek o udział w programie złożyliśmy pod koniec maja, a 29 lipca podpisaliśmy umowę Convertible Loan Notes – dodaje Wojciech Kostrzewa.

W efekcie spółka, której przewodzi, pozyskała kolejne 2 miliony funtów czyli 2,6 miliona dolarów. Dzięki temu finansowaniu Billon Group jest coraz bliżej zabezpieczenia finansowania swojej działalności na najbliższe 24 miesiące, co ma pozwolić firmie przejść przez najtrudniejszy czas dla gospodarki i rozwinąć się w świecie po pandemii.

Szukaj pieniędzy nie tylko w funduszach VC

Jednak nie każdy startup ma tyle szczęścia co Billon Group, który już przed wybuchem pandemii pozyskał inwestorów, a w jej trakcie zamknął kolejną rundę. Pytanie zatem, czy sytuacja spowodowana pandemią stanowi utrudnienie w pozyskaniu nowego kapitału? Wojciech Kostrzewa mówi, że z jednej strony tak.

– Mało kto w warunkach ogromnej niepewności dla gospodarki decyduje się powiększać ryzyko, inwestując środki w nowe, mało sprawdzone projekty. Z drugiej strony „nowa normalność”, czyli życie z wirusem COVID-19, przyspieszy dopływ kapitału do firm pracujących nad cyfrową transformacją lub HealthTechem – i tam już kierują się smart money – wyjaśnia dyrektor generalny Billon Group.

Jego zdaniem cennym źródłem kapitału są programy grantowe. Tłumaczy, że instytucje rządowe i europejskie przeznaczają ogromne środki na rozwój rozwiązań, które pomogą pokonać pandemię bądź przystosować się do nowej rzeczywistości.

– To jest ważny substytut rynku VC, który w Europie nie rozwinął się na takim poziomie, jak w USA. Oczywiście zdobycie grantu nie powinno być sztuką samą w sobie, ale musi być powiązane z pomysłami, jakie mamy na komercjalizację naszej technologii. Dlatego, aby optymalnie wykorzystać te pieniądze i je udanie rozliczyć, należy wcześniej znaleźć odpowiedź na pytania, jakie produkty oferujemy w związku z pandemią i jak pomagamy klientom odnaleźć się w tej niespotykanej sytuacji – dodaje.

Jak pozyskać kapitał w dobie koronawirusa? Wojciech Kostrzewa radzi

Gdy zapytaliśmy Wojciecha Kostrzewę, co poleca właścicielom startupów, których biznesy żyją od rundy do rundy finansowania, oraz jak przekonać fundusz VC, aby zainwestował w startup, odpowiedział:

„Spółka szukająca finansowania musi pamiętać, że cashflow jest zawsze najważniejszy. Należy się spodziewać, że warunki finansowania nie będą tak korzystne jak przed pandemią, ale jeśli nie będą nadmiernie lichwiarskie, spółki powinny akceptować kapitał, który jest dostępny, bo za kolejny rok tych pieniędzy też może nie być.

Dzisiaj inwestorzy są zaniepokojeni i zdezorientowani, ale mają jeszcze zasoby. Jeśli posiadają zdywersyfikowane źródła przychodów, które się obroniły po pierwszej fali pandemii, są w stanie rozpocząć kolejną inwestycję, ale kolejna fala zachorowań i obostrzeń może zweryfikować ich apetyt na ryzyko.

Mogę też powiedzieć, dlaczego przekonaliśmy naszych obecnych inwestorów, aby w dalszym ciągu nas wspierali. Po pierwsze zobaczyli gotowy produkt, w który mogli uwierzyć. Po drugie docenili determinację zarządu, który od siebie zaczął oszczędności na czas kryzysu.

Wreszcie po trzecie zauważyli, że ja sam zadeklarowałem, iż jestem gotów poprowadzić jako tzw. Lead Investor zarówno rundę A, jak i Future Fund, i ponownie zainwestuję niemałą kwotę, obejmując nowe akcje i CLN Billon Group. Jeżeli szef, który najlepiej wie, co się dzieje w firmie, wierzy w nią i wkłada nową gotówkę, to inni tym bardziej mogą zaryzykować”.

Coinfirm. Firmy bez przychodów i modelu biznesowego odpadają

Coinfirm powstał w 2016 roku i od tamtej pory dostarcza rozwiązań technologicznych z zakresu przeciwdziałania praniu pieniędzy, a także oceny ryzyka i usług związanych z analizą rynku kryptowalut i technologii blockchain. Platforma AML opracowana przez startup automatyzuje i usprawnia proces zarządzania ryzykiem oraz weryfikuje zgodność działania z prawem. Potencjał platformy został rozpoznany przez wiele podmiotów z takich krajów jak Japonia, Stany Zjednoczone, Niemcy, Szwajcaria, Singapur lub Chiny oraz największe giełdy kryptowalut i międzynarodowe instytucja fiansnowe.

Pandemia wzmacnia prosperujące firmy

Nie tylko globalny potencjał Coinfirm jest imponujący, ale również finansowa strona projektu. Okazuje się bowiem, że do tej pory startup założony i prowadzony przez Pawła Kuskowskiego pozyskał ponad 30 milionów złotych od Bird Capital i MiddleGame Venture, co poniosło wycenę spółki do 170 milionów złotych.

Na zdjęciu: Paweł Kuskowski, CEO Coinfirm | fot. materiały prasowe

Ale pieniądze zebrane podczas rundy finansowania to tylko jeden z pozytywnych aspektów wynikających ze współpracy z inwestorami. Nasz rozmówca wyjaśnia, że poza kapitałem przedstawiciele funduszy VC pomogli mu w rekrutacji zespołu i walidacji firmy oraz przekazali cenne kontakty biznesowe.

Gdy zapytaliśmy Pawła Kuskowskiego, czy sytuacja spowodowana pandemią to utrudnienie czy ułatwienie w pozyskaniu nowego kapitału, odpowiedział w zaskakujący sposób. – Bardzo dobrze prosperujące biznesy, które generują przychód na wysokim poziomie mają tak naprawdę łatwiej, bo dużo firm, które mają wspaniały pomysł, ale nie mają realnych przychodów lub przychodowego modelu biznesowego, odpadają – wyjaśnił CEO i współzałożyciel Coinfirm.

Jak pozyskać kapitał w dobie koronawirusa? Paweł Kuskowski radzi

„Nie żyjemy z rund finansowania. Budujemy globalną firmę, na której rozwój potrzebne są wyższe i szybciej dostępne środki niż na sklepik internetowy. A jak przekonać VC? Odpowiedź brzmi: trzeba mieć bardzo dobry zespół z super rynkiem do wzięcia – im bardziej międzynarodowy, tym lepiej”.

symmetrical.ai. Buduj relację z inwestorami na długo przed fundraisingiem

symmetrical.ai to polski-brytyjska firma z obszaru fintech skoncentrowana na pomaganiu pracownikom w bezstresowym zarządzaniu ich finansami.

Pieniądze, rekrutacja i klienci

Do tej pory symmetrical.ai pozyskał ponad 30 milionów złotych od GFC, Partech, Finch Capital, MOC, Plug&Play i kilku aniołów biznesu.

Na zdjęciu: Piotr Smoleń, CEO symmetrical.ai | fot. materiały prasowe

Ale inwestorzy dają spółce znacznie więcej niż pieniądze. Co takiego? Piotr Smoleń, CEO i współzałożyciel startupu, wyjaśnia, że jak dotąd inwestorzy pomogli jego zespołowi w:

1. Rekrutacji na kluczowe stanowiska w Polsce i za granicą – renoma inwestora jest dużym wsparciem w rekrutacji topowych kandydatów w szczególności za granicą.

2. W pracy nad rozwojem produktu – podzielili się swoimi obserwacjami na podstawie własnych doświadczeń z innych rynków.

3. Umówieniu spotkań z potencjalnymi dużymi klientami, w tym z międzynarodowymi korporacjami.

4. W budowaniu relacji z potencjalnymi nowymi inwestorami – rynek VC to w dużej mierze reputacja i signaling game, co oznacza, że pozyskanie renomowanych inwestorów na wczesnym etapie ułatwia dalsze pozyskiwanie kapitału.

I po wybuchu pandemii inwestorzy nie opuścili symmetrical.ai, nadal są obecni w spółce, a ich zaangażowanie nie osłabło. Niemniej właściciel startupu zauważa, że w obecnych warunkach pozyskanie świeżego kapitału jest trudniejsze.

– Zwiększenie niepewności na rynku spowodowane pandemią utrudniło w krótkim terminie fundraising. Spodziewam się natomiast, że rynek VC wróci niebawem do formy. Dodatkowa niepewność osłabia istniejących graczy na wielu rynkach i tworzy nowe przestrzenie dla szybkich i innowacyjnych startupów do ekspansji – mówi Piotr Smoleń.

Jak pozyskać kapitał w dobie koronawirusa? Piotr Smoleń radzi

Nasz rozmówca sugeruje, żeby zastosować się do poniższych punktów:

1. Szukaj na początku relatywnie wąskiej grupy docelowej lub małego rynku z dużym problemem, ale z potencjałem na rozszerzenie w „mainstreamowy” produkt w przyszłości. Od początku myśl globalnie.

2. Pilnuj, aby zawsze mieć minimum 18-24-miesięczny „runway” w banku, a zaczynając rozmowy z inwestorami, ważne, abyś miał minimum 12 miesięczny „runway”. Kluczowe bowiem jest, abyś negocjował z pozycji „nic nie muszę”. Inwestorzy błyskawicznie wyczują podbramkową sytuację w startupie i albo nie zainwestują, albo zażądają niższej wyceny.

3. Pilnuj niskich kosztów, eksperymentuj z product-market fit i kanałami akwizycji klientów. Inwestuj agresywniej we wzrost wyłącznie, gdy uważasz, że istnieje wysokie prawdopodobieństwo, że inwestycja szybko się zwróci.

4. Buduj relacje z potencjalnymi inwestorami na długo przed faktycznym fundraisingiem – to zaprocentuje.

5. Licz wszystko w swoim biznesie. Znaj swoje metryki na pamięć.

Część 3. Fintech okiem funduszu venture capital

O ocenę segmentu Fintech poprosiliśmy Sylwestra Janika, partnera w Cogito Capital.

Jak w Pana ocenie wypadają polskie startupy z segmentu fintech na tle innych startupów z regiony CEE & WE?

W Polsce nie widzimy dużej liczby spółek fintechowych, szczególnie tych działających w skali międzynarodowej, co jest spowodowane

- silną pozycją konkurencyjną banków w zakresie bankowości online czy też mobilnego kanału dostępu do konta oraz podstawowych usług bankowych – zarówno w segmencie B2C, jak i B2B,

- brakiem sukcesów polskich banków, firm ubezpieczeniowych lub operatorów systemów płatniczych na rynkach międzynarodowych,

- brakiem szybkiej odpowiedzi regulatora na rozwój segmentu spółek fintechowych.

Abym był dobrze zrozumiany, spółki takie jak Przelewy24, DotPay czy BLIK osiągnęły sukces i zbudowały wartość, ale ich działanie ograniczone jest do rynku polskiego. Przykład Adyen, iZettle lub Klarny pokazuje, że rozpoczynając działalność na rynkach o mniejszej populacji niż Polska, ale z jasnym i szybko realizowanym planem ekspansji międzynarodowej oraz rozwoju produktu, możliwe jest zbudowanie spółek rozpoznawalnych w skali międzynarodowej oraz o dużej kapitalizacji. Przykład PayU jest inny – tutaj rozwój spółki i jej ekspansja międzynarodowa była determinowana przez strategie geograficzną i obecność Naspers, więc nie jest to reprezentatywny przykład.

O ile lokalne spółki PSP miały silną konkurencję na rynkach WE, to przykładem niewykorzystywanej szansy na międzynarodową ekspansję w segmencie płatności mobilnych i P2P w środowisku rosnącej adopcji tego typu płatności wydaje się BLIK.

Pozycja banków na rynku bankowości online i mobilnej spowodowała, że w Polsce nie został zbudowany w większej skali żaden neobank lub challenger digital bank dla konsumentów lub przedsiębiorstw – mimo znacznie większej adopcji usług bankowych w kanałach online i mobile w porównaniu do innych krajów. Jednocześnie, mimo swej innowacyjności, banki często są spóźnione w swoich propozycjach dla klientów lub reakcji na wejście konkurentów spoza Polski.

O ile banki dość dobrze poradziły sobie np. z odpowiedzią (choć spóźnioną) na relatywnie dużą liczbę powstających kantorów online i poprzez wprowadzenie konkurencyjnej oferty, znacząco ograniczyły rozwój tych spółek, to w przypadku np. Revoluta ich odpowiedź była dość wolna i mało atrakcyjna dla konsumentów, co pozwoliło tej spółce na pozyskanie relatywnie dużej liczby klientów (inną kwestią jest oczywiście liczba płacących klientów). Niemniej wydaje się, że banki nie dość szybko reagują poprzez dostosowanie swojej oferty – w tym przypadku „demokratyzację” produktów premium.

Ponadto, mimo trwałości tezy, że segment MSP potrzebuje rzeczywiście dostosowanej do ich potrzeb oraz poziomu ryzyka oferty bankowej, na rynku polskim nie powstał żaden bank mobilny skoncentrowany na tym segmencie, jak Tide, Starling w Wielkiej Brytanii czy Qonto we Francji. Banki deklarują w swoich strategiach koncentracje na tej grupie klientów, ale rzeczywistość jest taka, że nadal dużą część klientów spółek oferujących wysoko oprocentowane niezabezpieczone pożyczki stanowią jednoosobowe działalności gospodarcze.

Oczywiście, powyższe warunki są pewnego rodzaju ograniczeniem, ale jednocześnie tworzą możliwości rynkowe dla nowych spółek.

Swój wpływ ma obecna sytuacje w Polsce ma również działanie regulatora – przepisy regulujące działanie podmiotów w segmencie bankowym i ubezpieczeniowy nie nadążają za rozwojem rynku, co znakomicie opóźnia rozwój tego segmentu.

W Polsce nie powstał również np. tzw bank infrastrukturalny jak Solaris Bank, Tresor czy FidorBank, którego oferta znacząco pomogłaby w rozwoju spółek fintechowych.

W czym rodzime startupy są lepsze lub gorsze od tych zagranicznych? Jakie cechy wspólne mają topowe startupy z tego segmentu?

Ocena w kategoriach „lepsze lub gorsze” jest trudna. Możliwa za to jest próba porównania cech spółek fintechowych rozwijanych w Polsce i na świecie.

Ekspansja – w Polsce istnieje koncentracja na lokalnym rynku, podczas gdy spółki na rynku WE rozwijają najczęściej modele biznesowe oparte na szybkiej ekspansji zagranicznej.

Zespoły spółek – w Polsce jest mniejszy udział osób z doświadczeniem zawodowym w instytucjach finansowych które zdecydowały się na przejście z sektora korporacyjnego do startupu, oraz tych posiadających doświadczenie w zarządzaniu działalnością przedsiębiorstwa na wielu rynkach i będących w stanie poprowadzić ekspansję międzynarodową nowej spółki.

Kompetencje IT – silną stroną polskich zespołów są kompetencje IT, słabszą zaś kompetencje rozwoju biznesu – w rezultacie często powstają przedsiębiorstwa, w których zespół IT zlokalizowany jest w Polsce, a zespół produktowy i rozwoju biznesu w innym kraju, np. Azimo.

Produkt – w Polsce ograniczona liczba innowacyjnych produktów dających duża użyteczność dla klientów oraz premię w wartości spółki; natomiast w innych krajach takimi przykładami są Klarna, Stripe, Square. Tutaj warto wskazać na pewnego rodzaju wyjątek jakim jest BLIK. Ciekawą propozycją jest również wspólna oferta mBank i CashDirector dotycząca quasi-automatycznej księgowości online i usługi monitorowania i zarządzania płynnością – spółki oferujące tego typu rozwiązania są nadal we wczesnej fazie rozwoju w innych krajach

Dostaje Pan pitch deck i umawia się na rozmowę z założycielami startupów. Po czym poznaje Pan, że w dany projekt warto zainwestować, a w drugi nie?

Ze względu na to, że inwestujemy na późniejszym etapie (tzw. scale-ups) rzadko inwestujemy w spółki, z którymi nie skontaktowaliśmy się sami lub nie trafiły do nas z rekomendacją innego inwestora, którego znamy.

Nasza strategia zakłada, że w segmencie fintech i insurtech inwestujemy w spółki B2B o sprawdzonym modelu biznesowym i modelu przychodów, które realizują lub przygotowują się do ekspansji międzynarodowej (Europa) lub globalnej (Europa + USA). Dlatego część naszego zespołu jest zlokalizowana w Stanach, gdzie pracuje ze spółkami wchodzącymi na ten rynek. Konsekwentnie poszukujemy spółek oferujących produkty lub usługi skalowalne na co najmniej kilku rynkach.

Preferujemy projekty rozwijane przez seryjnych przedsiębiorców posiadających wcześniejsze doświadczenie w budowie spółek oraz rozumiejących modele biznesowe i modele przychodów w danym segmencie. Ponadto zazwyczaj inwestujemy z innymi inwestorami/funduszami, wnoszącymi dodatkową wartość.

Podsumowanie

Startupy z segmentu fintech w Polsce mają się dobrze. Głównie dlatego, że klienci tego rynku są bardzo świadomi nowoczesnych rozwiązań i chętnie je wdrażają. Niemniej na arenie międzynarodowej polskie fintechy dopiero raczkują. Może się to jednak zmienić za sprawą globalnych inwestorów i większych rund finansowania.

Artykuł powstał we współpracy z PFR Ventures