![KPMG i Związek Banków Polskich zbadały, jakie szanse i zagrożenia niesie za sobą PSD2 i Open Banking [raport]](https://mamstartup.pl/assets/576/384/48155/48155.png)

Zanim przejdziemy do wniosków, jakie płyną z raportu „PSD2 i Open Banking. Rewolucja czy ewolucja?” Wyjaśnijmy o co tak właściwie jest całe to zamieszanie. Otwarta bankowość, to szerokie pojęcie, które oznacza ogół procesów, technologii, usług i produktów opartych na otwartych interfejsach programistycznych (open API). Dzięki nim firmy nie będące bankami mogą korzystać z niektórych danych, które gromadzą właśnie banki i na tej podstawie tworzyć nowe produkty.

Dobrym przykładem, na którym można czytelnie wyjaśnić działanie Open API, jest Uber. Korporacja wykorzystała otwarty interfejs map Google do stworzenia sieci taksówkarskiej bez taksówek i taksówkarzy. Google w tym porównaniu zajmuje pozycję banku, natomiast Uber firmy technologicznej, którą w obszarze otwartej bankowości nazywamy fintechem.

W listopadzie 2015 roku została wprowadzona Dyrektywa Parlamentu Europejskiego i Rady (UE) w sprawie usług płatniczych w ramach rynku wewnętrznego (PSD2). W Polsce Dyrektywa weszła w życie w maju 2018 roku. Umożliwia ona podmiotom innym niż banki, zwanym stronami trzecimi (Third Party Provider – TPP) świadczenie nowych usług finansowych. Łącząc Open Banking oraz PSD2 możemy spodziewać się rewolucji w branży usług finansowych.

Fintechy i GAFA najsilniejszą konkurencją dla banków

Jak wynika z przeprowadzonego badania przez KPMG i Związek Banków Polskich przedstawiciele banków są przekonani, że z biegiem czasu fintechy oraz takie firmy jak Google, Apple, Facebook i Amazon (GAFA) będą stawać się dla nich coraz mocniejszą konkurencją, w przeciwieństwie do innych banków.

W przeciągu najbliższego roku, według przedstawicieli banków, największą konkurencję będą dla nich stanowić inne banki 41 proc., fintechy 26 proc., a GAFA zaledwie 6 proc. Ci sami respondenci zapytani o dokładnie to samo, jednak w ujęciu od 2 do 3 lat odpowiedzieli już: banki 21 proc, fintechy 44 proc., a GAFA 26 proc. Sytuacja ma się zupełnie odwrócić w czasie powyżej trzech lat, tu przedstawiciele banków tak rozkładają swoje głosy, kolejno: 9 proc, 32 proc i 53 proc. Jak widać w perspektywie czasu to GAFA staną się najsilniejszym konkurentem dla banków.

– Nie ulega wątpliwości, że PSD2 w długim terminie zmieni krajobraz usług finansowych. Polski sektor bankowy od lat stara się wdrażać innowacyjne, wygodne z perspektywy klienta produkty i usługi, aby minimalizować ryzyko odejścia klientów do fintechów. Kluczowym argumentem w tej konkurencji jest przede wszystkim zaufanie konsumentów do bezpieczeństwa gwarantowanego przez banki – komentuje w raporcie Bartosz Zborowski, Dyrektor Departamentu Innowacji i Płatności Banku Pekao S.A.

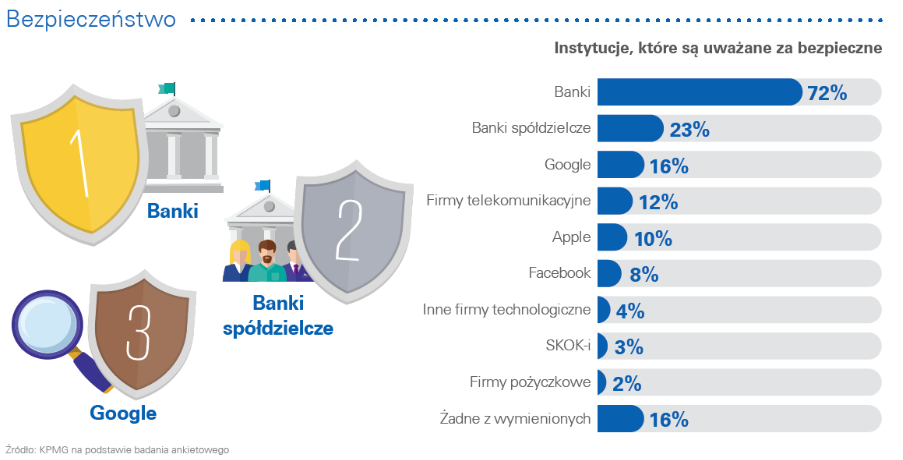

Bezpieczeństwo

Kwestia bezpieczeństwa w obszarze usług finansowych jest bardzo ważna dla klientów. Nie dziwi więc fakt, że 72 proc. ankietowanych zadeklarowało, że w tej kwestii ufa bankom, 23 proc. osób wskazało banki spółdzielcze, a na trzecim miejscu z wynikiem 16 proc. głosów znalazła się firma Google, przy czym wśród osób, które wskazały Google, byli głównie mężczyźni w wieku 18-24 lat. Jedynie 10 proc. ankietowanych jako bezpieczną instytucję wskazało Apple, a jeszcze mnie, bo 8 proc. Facebook. Najgorzej wypadły inne firmy technologiczne 4 proc., SKOK-i 3 proc. i firmy pożyczkowe 2 proc. Natomiast 16 proc. badanych odpowiedziało, że nie ufa żadnej z wymienionych firm.

W obliczu nadchodzących zmian banki będą musiały znaleźć sposób, by walczyć z konkurentami w postaci fintechów i GAFA. Natomiast nowi gracze na rynku finansowym będą musieli zbudować zaufanie potencjalnych klientów, którzy w tym momencie nie są przekonani do bezpieczeństwa usług, które oferują. Warto tu wspomnieć, że aż 61 proc. ankietowanych konsumentów, pomimo wejścia w życie nowych regulacji, nie przekaże innym podmiotom historii transakcji, nawet w zamian za korzystniejszą ofertę. Natomiast 74 proc. respondentów nie udostępni swojego loginu i hasła żadnej firmie, ani bankowi. Jedynie 16 proc. zaufałoby w tej kwestii bankom.

– Przeprowadzone badanie potwierdza wyczuwalne od jakiegoś czasu trendy, na które warto zwrócić uwagę. Widać, że kluczem do rozwoju otwartej bankowości i adopcji przez klientów opartych na tej koncepcji usług finansowych będzie zdobycie ich zaufania. Przeciętny użytkownik bankowości może mieć obawy przed udostępnieniem na przykład danych swojego rachunku bankowego stronom trzecim. Co ciekawe, okazuje się, że w związku z tym to banki, jako instytucje już cieszące się zaufaniem, będą miały największe szanse na przekonanie klienta do udostępnienia im tego typu wrażliwych danych. Wspiera to pojawiającą się coraz częściej tezę, że największymi beneficjentami otwartej bankowości mogą okazać się… właśnie tradycyjne banki, przynajmniej w krótkim terminie – komentuje w raporcie Tomasz Owczarek, doradca ds. Strategii i Projektów Kluczowych w polskim oddziale Mastercard Europe.

Czy to oznacza, że na rynku nie ma miejsca na nowe produkty w oparciu o Open Banking? Nie do końca. Warto zwrócić uwagę na grupę osób, która udzieliła odpowiedzi. W badaniu udział wzięło 1210 osób, z czego 47 proc. badanych stanowiły kobiety, a 53 proc. mężczyźni. 33 proc. wszystkich to osoby w wieku 40 – 59 lat. Ankietowani w wieku 25-39 lat oraz 60+ stanowili równo po 28 proc, najmniejszą grupą były osoby w wieku 18-24 lat.

Nastawienie klientów może się z czasem zmieniać, dobrym przykładem jest tu platforma społecznościowa Facebook, czy ktokolwiek sądził, zanim powstała, że w przyszłości będzie publicznie udostępniać swoje prywatne zdjęcia i informacje o ważnych wydarzeniach z życia? Druga sprawa to fakt, że osoby w przedziale wiekowym 18-24 lat (osoby, które mocniej ufają GAFA) stanowiły zdecydowaną mniejszość w tym zestawieniu, a to przecież one niebawem będą głównymi odbiorcami usług finansowych.

Tak więc twórcy raportu, chcąc odpowiedzieć na pytanie postawione w jego nazwie, uważają że PSD2 i Open banking zapowiadają wielką ewolucję na rynku usług finansowych. Ewolucja ta ma zamieszać nie tylko na polskim rynku ale i na europejskim i światowym.

Pełen raport dostępny jest pod tym adresem: Raport „PSD2 i Open Banking. Rewolucja czy ewolucja?”