Początek nowego roku to gorący okres, zwłaszcza dla przedsiębiorców. Wiąże się on przede wszystkim z wieloma rozliczeniami i podsumowaniami. Wśród licznych obowiązków należy też pamiętać o wchodzących w życie od stycznia 2013r. nowym prawodawstwie. Aby nie popełnić żadnego błędu konieczne jest dokładne zapoznanie się z wprowadzonymi zmianami oraz nowelizacjami ustaw.

Do trzech razy sztuka, czyli o podatkowych obowiązkach

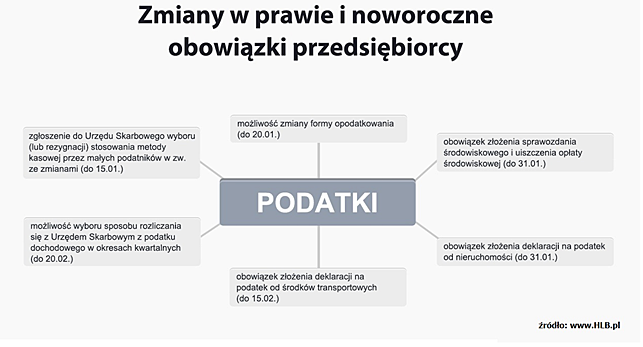

Początek roku to przede wszystkim konieczność przekazania do Urzędu Marszałkowskiego i do Wojewódzkiego Inspektoratu Ochrony Środowiska sprawozdania środowiskowego i uiszczenia opłaty środowiskowej. Termin złożenia odpowiednich dokumentów upływa 31 stycznia i dotyczy tylko przedsiębiorców, których działalność wywiera wpływ na środowisko. Na składających takie sprawozdanie już niedługo czeka ułatwienie, bowiem ostatni raz będą rozliczać opłatę środowiskową na starych zasadach – wyjaśnia Paweł Wiśniewski, ekspert z firmy doradczej HLB Sarnowski & Wiśniewski. Dzięki tzw. trzeciej ustawie deregulacyjnej, sposób rozliczenia wspomnianej opłaty od przyszłego roku ulegnie uproszczeniu – dodaje P. Wiśniewski.

W styczniu przedsiębiorcy powinni również pamiętać o konieczności złożenia deklaracji na podatek od nieruchomości. Zobowiązane są do tego osoby prawne i jednostki organizacyjne (w tym także spółki nieposiadające osobowości prawnej). Stosowne dokumenty należy dostarczyć do 31 stycznia, a rata podatku za wspomniany miesiąc powinna być także wpłacona do 31 stycznia.

Dodatkowe obowiązki nie ominą również kierowców. Właściciele niektórych pojazdów, m.in. samochodów ciężarowych o dopuszczalnej masie całkowitej powyżej 3,5 tony, muszą pamiętać o złożeniu do 15 lutego deklaracji na podatek od środków transportowych. Ważne! Podatek ten wpłaca się w dwóch ratach – do 15 lutego i 15 września każdego roku.

Warto dodać, że początek roku daje również możliwość zmiany sposobu rozliczania się z fiskusem. W przypadku wyboru rozliczania się z podatku dochodowego w okresach kwartalnych, podatnik na podjęcie decyzji ma czas do 20 lutego, natomiast na zmianę formy opodatkowania do 20 stycznia. W tych terminach przedsiębiorca powinien też dokonać stosownych zgłoszeń w urzędzie skarbowym.

Zmiana zasad rozliczania VAT

Rok 2013 przyniósł również zmiany w zasadach rozliczania się małych podatników stosujących kasową metodę rozliczeń. Zgodnie z nowymi przepisami przedsiębiorca będzie mógł odprowadzić VAT dopiero po uregulowaniu należności przez kontrahenta (do końca 2012r. VAT powinien być odprowadzony po 90 dniach, nawet w przypadku braku zapłaty za zobowiązania).

Podatnicy, którzy nie chcą korzystać z nowych zasad rozliczania metody kasowej mogli z niej zrezygnować składając do urzędu skarbowego zawiadomienie w terminie do 15 stycznia 2013r. Natomiast podatnicy, którzy dotychczas nie korzystali z wspomnianej metody rozliczeń, a chcieli zacząć, powinni byli złożyć stosowane zawiadomienie również do 15 stycznia 2013r. Metodę tę podatnik musi stosować co najmniej przez rok od podjętej decyzji o jej wyborze – mówi mecenas Jakub Brykczyński z Kancelarii Adwokackiej Brykczyński i Partnerzy.

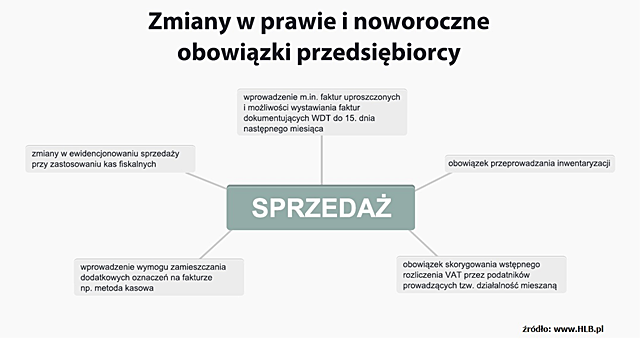

Ponadto, od stycznia 2013r. obowiązuje nowe rozporządzenie w sprawie ewidencjonowania sprzedaży przy zastosowaniu kas fiskalnych. Wprowadza ono m.in. obniżenie limitu zwolnienia z obowiązku ewidencjonowania sprzedaży na kasie fiskalnej oraz wyłączenie z zakresu zwolnienia przedmiotowego szkół nauki jazdy.

Fakturowanie na nowo

2013 rok to także zmiany w zasadach fakturowania. Wprowadzono m.in. faktury uproszczone czy możliwość wystawiania faktur dokumentujących WDT (wewnątrzwspólnotową dostawę towarów) do 15. dnia miesiąca następującego po miesiącu, w którym dokonano transakcji. Ustanowiono również wymóg zamieszczania dodatkowych oznaczeń na fakturze takich jak m. in. „metoda kasowa” czy „procedura marży – towary używane” w stosunku do niektórych rodzajów podatników.

Idąc za ciosem ustawodawca przewiduje w 2014r. wprowadzenie kolejnych zmian w zakresie fakturowania sprzedaży. Paweł Wiśniewski, ekspert z firmy doradczej HLB Sarnowski & Wiśniewski – Sytuacja ta będzie wiązać się z koniecznością aktualizacji systemów księgowych w sposób odpowiadający wprowadzonym modyfikacjom.

Coroczne rachunki, czyli inwentaryzacja i nie tylko

Koniec roku wiąże się także z przeprowadzaniem inwentaryzacji. Jednostki gospodarcze muszą ją wykonać na ostatni dzień każdego roku obrotowego. Jednak ten coroczny obowiązek nie dotyczy zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową (inwentura co 2 lata). Inwentaryzacji nie podlegają także nieruchomości zaliczane do środków trwałych, inwestycje oraz znajdujące się na terenie strzeżonym inne środki trwałe, maszyny i urządzenia wchodzące w skład środków trwałych w budowie (raz na 4 lata).

Należy również pamiętać, iż podatnicy którzy prowadzą tzw. działalność mieszaną, czyli wykonują jednocześnie czynności opodatkowane VAT i zwolnione z tego podatku, muszą skorygować wstępne rozliczenie VAT. Powodem takiej sytuacji jest fakt, że podatnicy tego typu w ciągu roku rozliczają VAT w oparciu o strukturę sprzedaży z roku ubiegłego. W zaistniałej sytuacji na zakończenie roku powinni oni dokonać korekty wspomnianego rozliczenia wstępnego, biorąc pod uwagę rzeczywisty wskaźnik proporcji za ten rok.

Niezależnie od prowadzonej działalności, przełom roku to gorączkowy okres podsumowań i rozliczeń. Jeśli mamy jakiekolwiek wątpliwości co do poprawności prowadzonych rozliczeń, warto zasięgnąć porady profesjonalistów i uniknąć konsekwencji wynikających z niedopełnienia obowiązków.

źródło: informacja prasowa