Źródło: ocs-pl.oktawave.com

Z kolei w wartościach bezwzględnych duńskie VC przebijają tylko trzy kraje: Wielka Brytania, Francja i Niemcy (taki wynik nie dziwi: Dania jest mniejszą gospodarką niż pozostałe wymienione). Duży wzrost w duńskie inwestycje nastąpił szczególnie w 2018 i 2019 roku, np. w 2018 wzrosły z 1,5 miliarda koron duńskich do 4,5 miliarda, w czym duży udział miał venture capital. W 2016 roku kwota zainwestowana w VC wyniosła 400 milionów DKK, w 2017 716 milionów, a w 2018 już ponad 2 miliardy. Tym, co spowodowało tak duże przyrosty, były przede wszystkim inwestycje zagraniczne: w szczególności w duńskie firmy inwestowały duże europejskie fundusze VC. Ta sytuacja spowodowała również znaczący wzrost inwestycji zagranicznych w startupy: w ubiegłym roku 40% całości finansowania duńskich startupów pochodziła z zagranicznego VC.

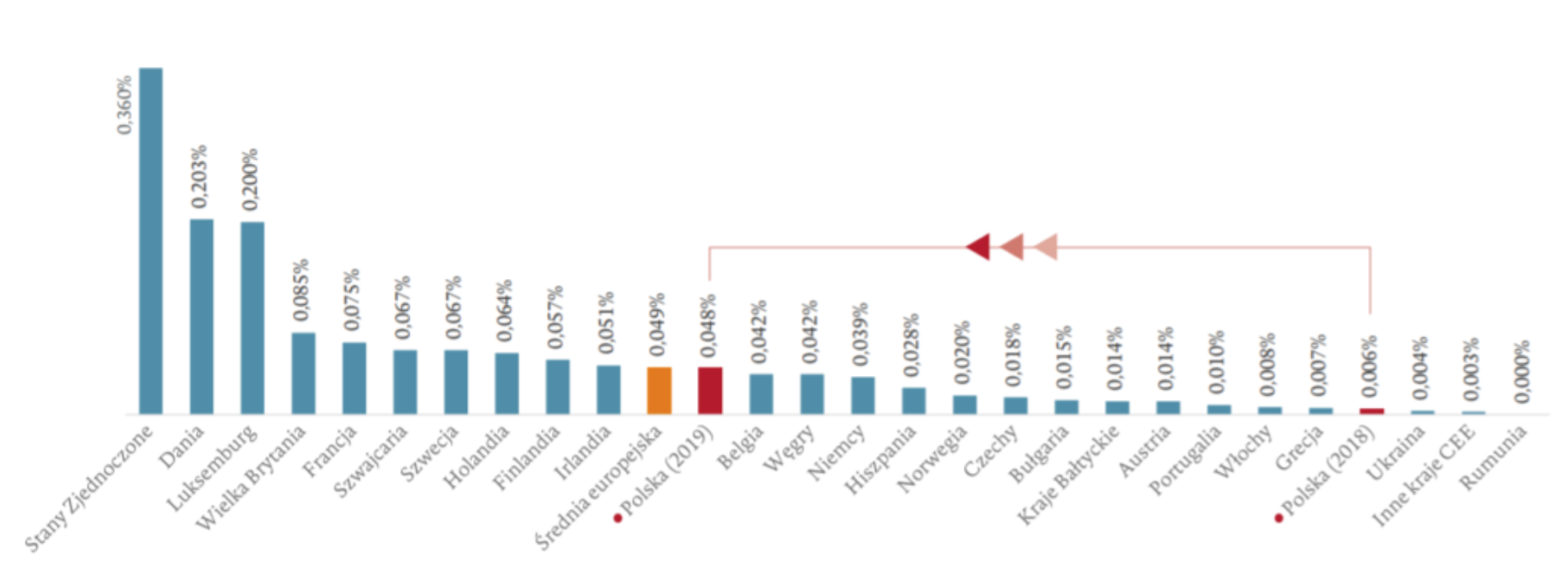

Polska: 6% wsparcia z zagranicznych VC

Z kolei w Polsce tylko kilka procent środków finansowych startupów pochodzi zza granicy, a większość finansowania to środki własne/rodziny. Największe wsparcie zewnętrzne naszych startupów pochodzi ze środków publicznych – w 2018 roku akceleratory krajowe były źródłem wsparcia aż dla 24% polskich startupów. Skąd takie wyniki? Jak pokazują sondaże, nie jest tak, że polskie firmy nie chcą i nie próbują pozyskać inwestora zza granicy: w badaniu przeprowadzonym przez PARP w 2017 roku 26% z nich deklarowało aktywne poszukiwanie możliwości pozyskania kapitału zagranicznego. Jednak rok później udało się to tylko sześciu procent z nich. Problemem początkujących firm w Polsce nie jest tylko pozyskiwanie środków zagranicznych, ale również krajowych: w 2019 roku tylko 34% startupów pozyskało środki z krajowego VC.

Dlaczego słabo pozyskujemy VC?

Gdzie leży przyczyna tak dużego rozdźwięku w pozyskiwaniu venture capital przez polskie i duńskie firmy? W raporcie Polskie Startupy 2018 czytamy: “Focus inwestycyjny polskich VC (…) niestety pozostaje w tyle w stosunku do trendów, za którymi podążają europejscy inwestorzy. Najgorętszymi sektorami europejskiego VC są startupy deep tech, fintech i healthtech. W Polsce natomiast nadal dominuje analityka i internet rzeczy, choć w całej Europie branże te notują coraz rzadsze zainteresowanie topowych funduszy”.

Ten cytat może po części wyjaśniać, dlaczego to właśnie Dania budzi tak duże zainteresowanie inwestorów: duńska branża fintech należy do najmocniejszych w Europie, i to już od dłuższego czasu; life science również jest tam silnie rozwinięty. Jak przeczytamy w jednym z raportów duńskiego rynku startupów: “Tech i Life Science pozostają najbardziej cenionymi sektorami inwestycyjnymi w Danii, w które w 2018 roku zainwestowano 80% wartości wszystkich inwestycji venture capital prowadzonych na terenie kraju” (43% zainwestowane w IT i 37% w Life Science). Wśród dziesięciu największych inwestycji venture capital w 2019 roku w Danii pierwszą pozycję zajmuje firma Pleo z branży FinTech, a trzecie, piąte i dziewiąte firmy Life Science: SNIPR Biome Draupnir Bio oraz Stipe Therapeutics. W Polsce branża life science/healthtech nie znalazła się nawet w pierwszej dziesiątce najpopularniejszych wśród startupów.

Kolejną prawdopodobną przyczyną wskazywaną w branżowych raportach jest wysoki poziom biurokracji w naszym kraju. No cóż, 52 miejsce na liście Doing Business Banku Światowego z pewnością nie przysparza nam inwestorów.

Czy niedostosowanie branżowe polskich startupów i biurokracja to jedyne przyczyny tego, że radzimy sobie dużo gorzej niż Duńczycy? Z pewnością odpowiedzialności nie można zrzucić na słabsze rozwinięcie rynku: Polska znajduje się w czołówce europejskiej, jeżeli chodzi o liczbę startupów, rynek ten rozwija się u nas bardzo dynamicznie. Za niski poziom inwestycji raczej nie można również winić słabej współpracy startupów ze środowiskiem naukowym, przynajmniej na początkowym etapie.

Na przekór ogólnego w naszym kraju niewielkiego powiązania firm z jednostkami naukowymi, polskie startupy są zaskakująco silnie związane z uczelniami: co roku powstaje tam kilkaset z nich (główne inkubatory startupów w kraju to warszawskie Szkoła Główna Handlowa i Uniwersytet Warszawski, krakowski Uniwersytet Ekonomiczny czy poznański Uniwersytet Ekonomiczny). To wynik bardzo podobny do tych, które znajdziemy w Danii: tam również liczba startupów powstających przy uczelniach to kilkaset rocznie. Choć gdy popatrzymy na dojrzałe polskie startupy, to stopień współpracy jest już dużo niższy: w sondażu przeprowadzonym przez PARP 2018 tylko 8% z nich wskazało na regularne współdziałanie z jednostkami naukowymi.

Możliwą przyczyną gorszego przyciągania venture capital przez Polaków może być mała popularność klastrów i generalnie współpracy z innymi startupami (duża część polskich startupów jest natomiast związana z dużymi firmami, które są odbiorcami ich produktów i aniołami biznesowymi). Współdziałanie w ramach klastra prowadzi “często” tylko 3% naszych startupów, jak pokazuje raport Startup Poland 2019.

Tę formę współpracy może paradoksalnie utrudniać istnienie wielu silnych ośrodków naukowych, a co za tym idzie startupowych w Polsce: Warszawa, Kraków, Trójmiasto, Wrocław – odległość kilkuset kilometrów nie sprzyja ścisłej kooperacji. Z kolei większość startupów działających w Danii zlokalizowana jest w jednym miejscu: w regionie stołecznym, gdzie współpracuje w ramach licznych klastrów. Właśnie dlatego aż dwie trzecie wszystkich środków venture capital zainwestowanych w 2019 roku w Danii trafiło właśnie do tego regionu. Tak duże środki zgromadzone w jednej lokalizacji z pewnością mogą stanowić koło zamachowe jeszcze szybszego wzrostu wiedzy i dochodów w całym klastrze.