Niedoinwestowanie? Widoczne jak na dłoni

Kraje regionu CEE – wliczając w to Polskę – rzeczywiście charakteryzują się niedoinwestowaniem. Wyliczenia te pochodzą z analizy niemal wszystkich parametrów niezbędnych do takiej oceny (relacje inwestycji VC do PKB, nakładów na badania i rozwój czy zasobów wykwalifikowanej siły roboczej). Biorąc pod uwagę te czynniki i zestawiając wyniki dla regionu CEE z wynikami Europy Zachodniej, widać wyraźną dysproporcję: ilość dostępnego kapitału jest w naszej części Starego Kontynentu od 4 nawet do 8 razy mniejsza niż w krajach zachodnich. Dystans ten dodatkowo zwiększa się w porównaniu do USA.

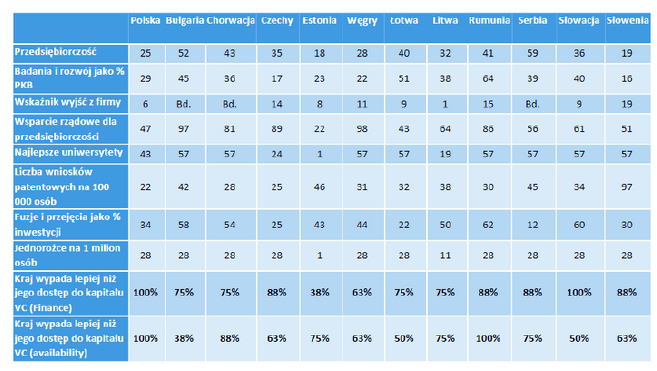

Autorzy zwracają uwagę na fakt, że mimo iż kraje CEE (Słowacja, Polska, Węgry i Czechy) zajmują czołowe miejsca w rankingach na najlepszych programistów (odpowiednio 1, 3, 4 i 6 miejsce), to dostępność kapitału VC w przeliczeniu na jednego pracownika z wykształceniem w IT jest w Europie Zachodniej 11 razy większa niż w wyżej wymienionych krajach.

Test jakości inwestycji funduszy VC

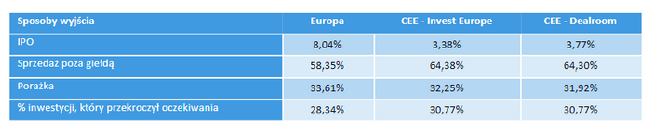

Ważną część raportu zajmuje analiza tego, jakie decyzje inwestycyjne podejmują w regionie CEE fundusze VC. Po przyjrzeniu się transakcjom oraz ich efektom, da się zauważyć, że fundusze działające w tej części Europy uzyskują więcej wyjść w przedziale x5 – x10 koszt wejścia, podczas gdy w Europie częściej można spotkać mnożnik x2 – x5.

Wartą wzmianki obserwacją jest ta, że w Europie Środkowo-Wschodniej operuje relatywnie duża liczba jednorożców, które osiągnęły taki wynik bez korzystania z funduszy VC. To 31% – w Europie Zachodniej taki sukces notuje wyraźnie mniej, bo 7% startupów. Porównano także wartość jednorożców: w Europie Środkowo-Wschodniej jest ona około 7 razy większa niż zebrany kapitał, podczas gdy w innych krajach ta proporcja wynosi 4.

Być może, jak sugerują autorzy, w CEE byłoby jeszcze więcej jednorożców, gdyby było więcej kapitału VC. To także dobra informacja dla inwestorów: w naszym regionie wciąż jest mała konkurencja między funduszami. Podkreślana jest przy tym umiejętność founderów z Polski i sąsiednich krajów w budowaniu wartości i skalowaniu startupów i to mimo ograniczonego dostępu do kapitału.

Podobieństwo podkreśla kontrast

Ale autorzy raportu nie kończą na wskazaniu różnic między regionem CEE a Europą Zachodnią. W swoim opracowaniu podkreślają również podobieństwa wybranych obszarów. Opracowane dane pozwalają stwierdzić, że gospodarka krajów regionu Europy Środkowo-Wschodniej jest w zbliżonym do reszty Starego Kontynentu stopniu napędzana przez spółki młode utworzone w ciągu ostatnich 20 lat. Takie samo podobieństwo ujawnia się przy porównaniu dynamiki rozwoju młodych spółek: ta w obszarze CEE była nawet nieznacznie lepsza od średniej europejskiej.

To sprawia, że jeszcze bardziej uderzający jest kontrast między gospodarczą rolą startupów a dostępnością kapitału inwestycyjnego na ich rozwój: skoro i tu, i tu rynek wykazuje się podobnym stopniem dojrzałości oraz innowacyjności, to dodatkowo dziwi ta funduszowa nierówność.

Ostatnim wnioskiem, do jakiego dochodzą autorzy „Analiza atrakcyjności regionu CEE dla Inwestycji Venture Capital” jest to, że region CEE wykazuje się większą atrakcyjnością pod kątem tworzenia i skalowania przedsiębiorstw niż rynek zachodnioeuropejski. To właśnie w krajach Europy Środkowo-Wschodniej skuteczniej wykorzystuje się kapitał – mimo że tego kapitału jest mniej.

Jak jest, a jak być powinno?

W ślad za analizą twardych danych i wysuniętych na ich podstawie spostrzeżeń, idzie refleksja: czy ta wykazana dysproporcja jest czymś uzasadniona? Wydawać by się mogło, że jeśli startupowy ekosystem w CEE zbudowany jest na tak samo atrakcyjnych projektach jak ten w Europie Zachodniej, a mimo to charakteryzuje się on mniejszą konkurencją, niższymi wycenami i skuteczniejszym wydawaniem środków – to inwestorzy VC powinni działać tu zdecydowanie intensywniej.

W opinii twórców opracowania tym, co generuje tę różnicę jest historia. Europa Środkowo-Wschodnia nie może pochwalić się ani długim okresem gospodarek wolnorynkowych, ani tradycjami inwestowania w projekty o wysokim potencjale, z którymi jednak wiąże się duże ryzyko. Czy da się coś z tym zrobić? Radą wydaje się nagłaśnianie startupowych sukcesów, które to wieści będą zachętą dla pozostałych inwestorów do zainteresowania się CEE.

Zoom na Polskę

Omawiany raport warto zestawić ze świeżym opracowaniem podsumowującym transakcje na polskim rynku venture capital (VC) w 2023 roku. Zespół PFR Venture i Inovo VC skoncentrował się wyłącznie na krajowych transakcjach, co pogłębia naszą wiedzę o aktywności funduszy operujących nad Wisłą. Ze zgromadzonych w nim danych można wyczytać, że 399 młodych firm zdobyło od 210 funduszy (polskich oraz zagranicznych) łącznie 2,1 mld złotych. Po zostawieniu tych danych z 2022 rokiem, widać, że wartość polskiego rynku spadła o 42%.

Do podobnych wniosków doszedł zespół Inovo, który już po raz czwarty zmapował polski ekosystem VC i CVC. W swoich wnioskach piszą m.in., że w 2023 roku w polskie startupy zainwestowało 51 zagranicznych funduszy VC, czyli o 40% mniej niż w 2022 r. i 46% mniej niż w 2021. Z lokalnych funduszy VC tylko 46 podjęło decyzję o finansowaniu kapitałowym, co oznacza spadek o 25% w porównaniu z 2022 rokiem i o 28% w zestawieniu z 2021.

Metodyka prac

Dla uwiarygodnienia treści zawartych w raporcie, należy przedstawić przyjętą przez jego autorów metodykę prac. W Eurostacie wyszukali oni dane mogące świadczyć o gotowości gospodarki do generowania innowacyjnych projektów, które uzupełnili rankingami tworzonymi w ramach badania Elite Quality. Tak zebrane informacje posłużyły im do oszacowania ilości kapitału VC w regionie CEE w porównaniu z Europą Zachodnią. Zespół Satus Starter sprawdził także, jakie efekty biznesowe osiągają startupy z obu tych obszarów.

Zespół Satus Starter

Raport „Analiza atrakcyjności regionu CEE dla Inwestycji Venture Capital” opracował Satus Starter, fundusz venture capital inwestujący w projekty z obszaru technologii cyfrowych będące na wczesnym etapie rozwoju. Satus Starter Fund I zainwestował w portfel 15 spółek działających w takich obszarach jak: generative AI, computer vision, cybersec, robotics, blockchain, 5G, IT, Industrial IoT, marketplace i mental health.