Według Europejskiego Rankingu Innowacyjności z 2023 r., Polska jest jednym z najbardziej dynamicznych krajów europejskich w sektorze Przemysłu Przyszłości. Według danych Eurostatu, na koniec 2021 r. na badania i rozwój w Polsce przeznaczono ponad 8,3 miliarda euro. W momencie dołączenia do Unii Europejskiej, było to aż 624% mniej. Polska odnotowała jeden z najwyższych wzrostów wśród krajów Unii Europejskiej w tym zakresie. W przeliczeniu poziomu krajowych wydatków na B+R na jedną osobę, w 2019 r. znalazła się na 19. miejscu w stosunku do pozostałych krajów członkowskich. W momencie przystąpienia do Unii byliśmy na miejscu 24 .

Polska innowacyjność w raporcie PARP

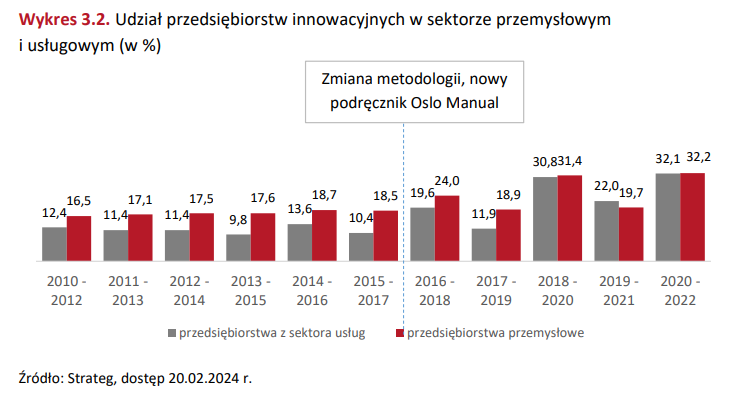

Jak wynika z „Raportu o stanie sektora małych i średnich przedsiębiorstw w Polsce”, innowacyjność polskich firm rośnie. W latach 2020-2022 32,2% przedsiębiorstw (bez mikroprzedsiębiorstw) wdrażało innowacje i był to najwyższy wskaźnik od momentu prowadzenia badań. Najwięcej z nich to duże firmy o liczbie pracujących 250 osób i więcej. Najbardziej innowacyjne branże wśród przedsiębiorstw przemysłowych to produkcja wyrobów farmaceutycznych, koksu i produktów rafinacji ropy naftowej oraz komputerów, wyrobów elektronicznych i optycznych. Najniższy odsetek innowacyjnych przedsiębiorstw odnotowano w branży produkcji odzieży. Wśród firm z sektora usług innowacje najczęściej wprowadzały branże ubezpieczeń, reasekuracji i funduszy emerytalnych, badań naukowych i prac rozwojowych oraz produkcji filmów, programów telewizyjnych i nagrań. Warto podkreślić, że prawie wszystkie badane sekcje zanotowały wzrost odsetka innowacyjności.

Najczęściej wprowadzanym rodzajem innowacji były nowe lub ulepszone procesy biznesowe. Wśród przedsiębiorstw przemysłowych dominowały innowacje w obszarze metod wytwarzania wyrobów lub świadczenia usług, a wśród firm usługowych dotyczących zasad działania wewnątrz przedsiębiorstwa lub w relacji z otoczeniem. Głównym źródłem finansowania działalności innowacyjnej były środki własne firm – w przypadku przedsiębiorstw usługowych to aż 89% nakładów ogółem i 76% w przedsiębiorstwach przemysłowych. Ze wsparcia w postaci pomocy publicznej skorzystało co trzecie przedsiębiorstwo, jednak z funduszy przeznaczonych na prace badawczo-rozwojowe (B+R) lub inne związane z działalnością innowacyjną skorzystało tylko 4,9% przedsiębiorstw przemysłowych i 2,1% przedsiębiorstw usługowych.

Rosnące nakłady na działalność innowacyjną

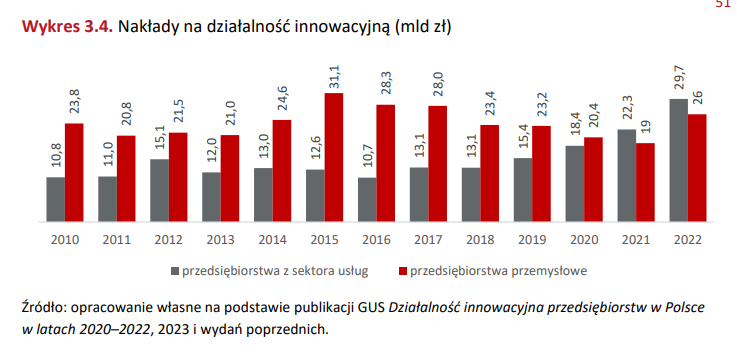

W 2022 r. firmy wydały 55,7 mld zł na działalność innowacyjną. Przedsiębiorstwa przemysłowe zwiększyły nakłady o 37% w stosunku do 2021 r., przeznaczając na ten cel 26 mld zł. W przypadku przedsiębiorstw usługowych, wartość nakładów wyniosła 29,7 mld zł i była o 33% wyższa niż rok wcześniej.

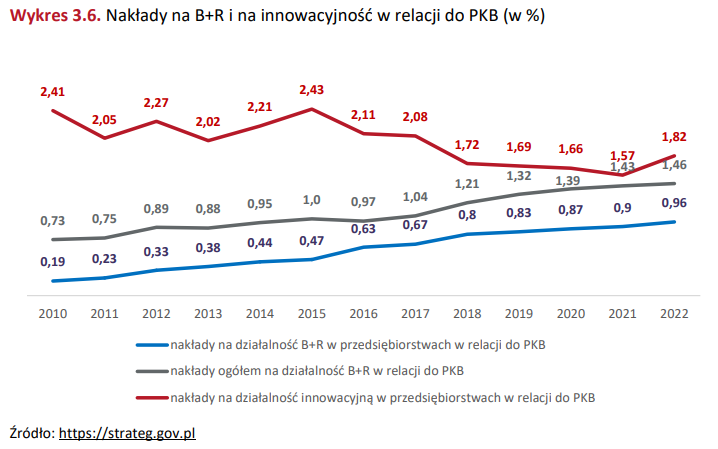

Największe nakłady na działalność innowacyjną były przeznaczone na działalność B+R (55% w przedsiębiorstwach usługowych i 49% w przemysłowych) oraz inwestycje w środki trwałe (odpowiednio 22% i 40%). Zdecydowanie najczęściej firmy prowadziły wewnętrzną działalność B+R, co oznacza, że działały opierając się na wiedzy swoich pracowników. Zwiększanie nakładów na badania i rozwój przynosi skutek w postaci rosnącego wskaźnika relacji nakładów B+R w stosunku do PKB. W 2022 r. wyniósł on 1,46% PKB i był wyższy o 0,03 p.p. niż w roku wcześniejszym.

Polscy przedsiębiorcy nie tylko zwiększają nakłady na B+R, ale także zacieśniają współpracę z innymi firmami i instytucjami w ramach działalności innowacyjnej. W latach 2020-2022 r. taką kooperację realizowało 24,7% aktywnych innowacyjnie przedsiębiorstw przemysłowych i 22,2% aktywnych innowacyjnie przedsiębiorstw usługowych. W poprzednim okresie badawczym było to odpowiednio 22,7% oraz 15,1%. Wartym podkreślenia jest fakt, że odsetek przedsiębiorstw podejmujących współpracę z innymi podmiotami wzrasta wraz z wielkością firmy.

Przeżywalność przedsiębiorstw

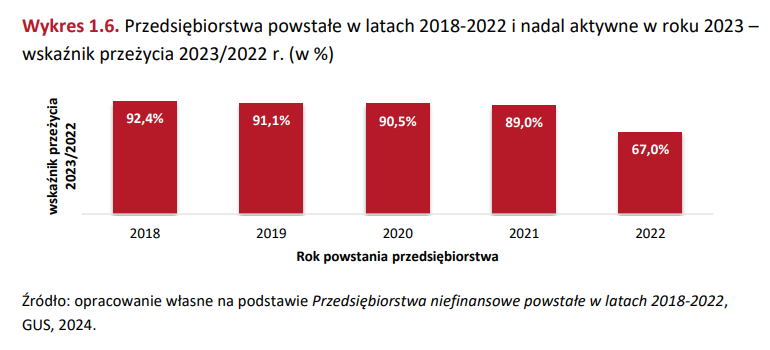

Równie ciekawym rozdziałem w dokumencie jest ten poświęcony przeżywalności polskich firm. Gdy pod uwagę weźmiemy formę prawną przedsiębiorstwa, wyższa przeżywalność pierwszego roku charakteryzowała osoby fizyczne niż prawne (odpowiednio – 68,5% vs. 58,7%). Przedsiębiorstwa zatrudniające pracowników najemnych wykazały się nieco większą zdolnością przetrwania pierwszego roku niż podmioty bez pracowników najemnych (odpowiednio 68,3% i 66,4%).

Spośród przedsiębiorstw utworzonych w 2022 r. najwyższe wskaźniki przeżycia pierwszego roku odnotowano w sekcjach: Działalność profesjonalna, naukowa i techniczna (78,1%), Informacja i komunikacja (75,2%) oraz Opieka zdrowotna i pomoc społeczna (74,2%). Najniższe natomiast w sekcjach – Obsługa rynku nieruchomości (28,2%), Zakwaterowanie i gastronomia (56,7%) oraz Pozostała działalność usługowa (59,4%).

Analiza rodzajów działalności pokazuje, że najwyższą przeżywalnością wśród firm powstałych w 2018 r. i działających nadal w roku 2023 charakteryzują się sekcje: Informacja i komunikacja (97,5%) oraz Działalność profesjonalna, naukowa i techniczna (96,5%). Natomiast najniższą – Kultura, rozrywka i rekreacja (64%) oraz Edukacja (86,3%).

Najwięcej, bo 44,0% przedsiębiorstw, które przetrwały pięć lat, działa na rynku lokalnym, ponad jedna czwarta – na rynku krajowym (29,0%), co siódme na rynku regionalnym (13,9%), a blisko co ósme – na międzynarodowym (13,1%).

Przeciętna liczba pracujących przypadająca na jedno przedsiębiorstwo powstałe w 2018 r., w pięć lat po jego utworzeniu, wynosi 3,9 osoby. Miesięczne wynagrodzenie brutto na jednego zatrudnionego to 5,9 tys. zł. Niemal 9 na 10 (tj. 87,6%) przedsiębiorstw powstałych w 2018 r. i aktywnych w 2023 r. osiągnęło zysk.

Według danych GUS, ponad dwie trzecie firm powstałych w 2018 r. i nadal działających w 2023 r. (69,2%) nie napotkała żadnych trudności w prowadzeniu działalności. Ponad jedna piąta (22,8%) wskazała na trudności popytowe i podażowe, a blisko co 15. firma – trudności podażowe (6,7%). Jedynie 1,2% przedsiębiorstw zgłaszała trudności popytowe. Wśród trudności popytowych najczęściej wskazywano na niewystarczające środki klientów i zbyt dużą konkurencję na rynku, natomiast wśród podażowych – wysokie obciążenia na rzecz budżetu państwa, wysokie pozapłacowe koszty pracy oraz niejasne, niespójne i niestabilne przepisy prawne.

Wykorzystanie ICT w polskich przedsiębiorstwach

Ostatnim rozdziałem z raportu, na który chcemy zwrócić uwagę, jest ten dotyczący stosowania technologii w krajowych firmach. Do jakich danych dotarli twórcy opracowania?

Wykorzystanie danych w procesach biznesowych

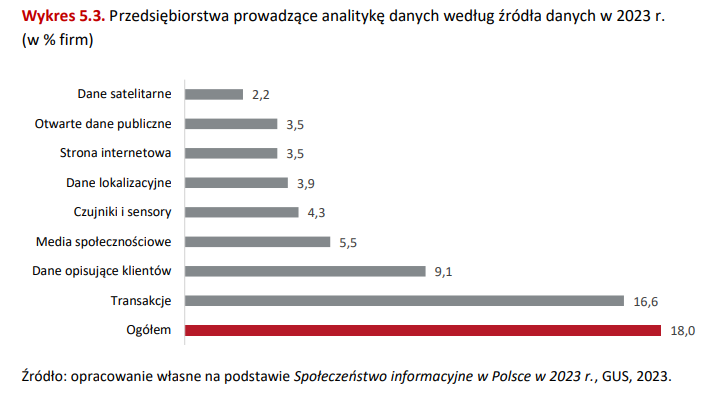

W 2023 r. odsetek przedsiębiorstw stosujących oprogramowanie typu ERP wyniósł 36%. Rzadziej stosowane są programy klasy CRM i Business Intelligence (odpowiednio 28,5% i 10,5%). Oprogramowanie biznesowe najczęściej wykorzystywane było przez duże podmioty. W 2023 r. prawie co piąte (18%) przedsiębiorstwo przeprowadzało analitykę danych.

Najczęściej wykorzystywanym źródłem danych w tym procesie były transakcje przeprowadzane przez przedsiębiorstwo (16,6%). W dalszej kolejności wykorzystywane były dane zawierające charakterystyki klientów (9,1%) oraz pochodzące z mediów społecznościowych (5,5%).

Sprzedaż elektroniczna

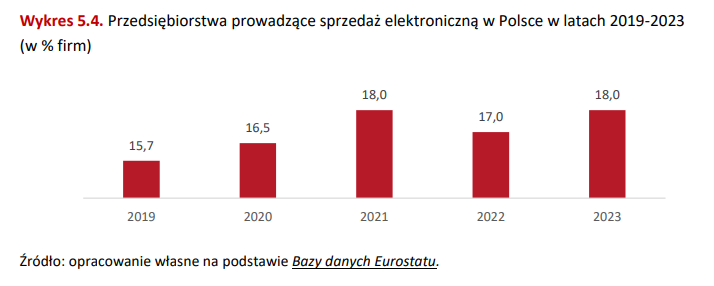

W 2023 r. odsetek przedsiębiorstw prowadzących sprzedaż poprzez sieci komputerowe wyniósł 18% i od kilku lat pozostaje na podobnym poziomie (17% w 2022 r., 18% w 2021 r.)76. Przedsiębiorstwa prowadzą sprzedaż głownie za pośrednictwem własnych stron internetowych lub aplikacji (78,2% przedsiębiorstw sprzedających przez strony lub platformy handlowe) nieco rzadziej korzystają z zewnętrznych platform handlowych (59,5%).

Chmura obliczeniowa

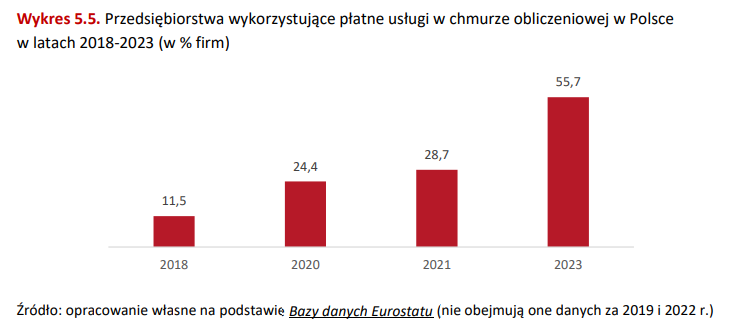

W 2023 r. z płatnych usług chmury obliczeniowej korzystało 55,7% przedsiębiorstw. Biorąc pod uwagę klasę wielkości, największą popularnością cieszyły się one wśród dużych firm (88,4%). Z tego typu usług korzystała blisko trzy czwarte firm średnich (73,2%) i ponad połowa firm małych (51%).

W 2023 r., w porównaniu z 2021 r., wykorzystanie rozwiązań chmurowych wyraźnie wzrosło, zarówno w ujęciu ogólnym (o 27 p.p. z 28,7% ), jak i we wszystkich klasach wielkości firm – w dużych o 18,7 p.p., w średnich o 29,9 p.p. oraz w małych o 26,6 p.p. Warto podkreślić, że Polska odnotowała w tym zakresie najwyższy procentowy wzrost ze wszystkich krajów Unii Europejskiej.

Sztuczna inteligencja

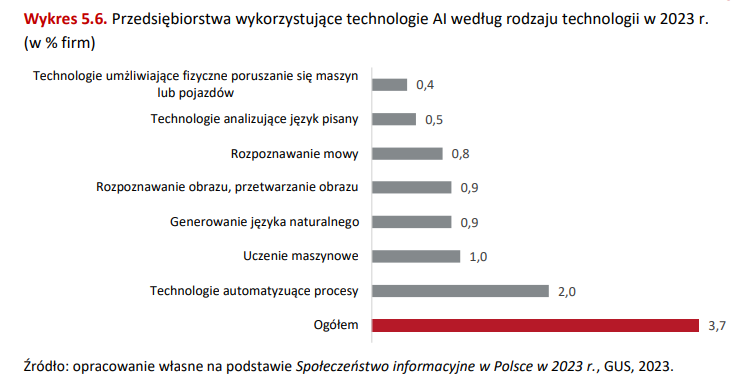

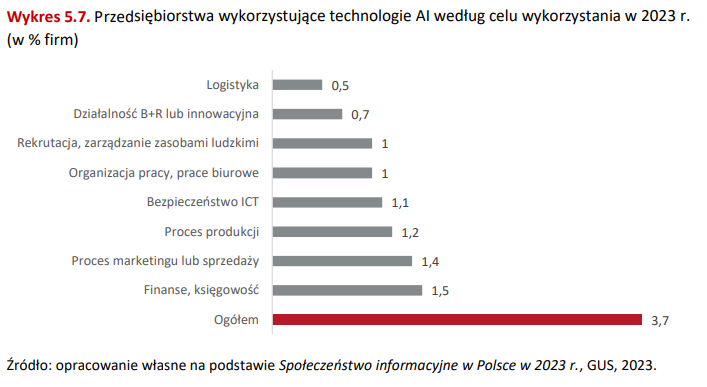

Narzędzia oparte na sztucznej inteligencji (AI) umożliwiają automatyzację procesów lub zadań, co przekłada się na wzrost efektywności i produktywności przedsiębiorstw. W 2023 r. zaledwie 3,7% przedsiębiorstw deklarowało wykorzystanie technologii sztucznej inteligencji. Obserwuje się znaczne zróżnicowanie odsetka firm korzystających z AI w zależności od ich wielkości i branży działalności. Największe zainteresowanie narzędziami opartymi na AI odnotowano wśród dużych przedsiębiorstw (24,4%) oraz w sekcji Informacja i komunikacja (17,6%), podczas gdy najmniejsze wśród małych firm (2,2%) i w sekcji Budownictwo (1,2%). Technologie AI wykorzystuje 6,5% średnich przedsiębiorstw.

Najczęściej stosowanymi przez firmy technologiami AI były te, które automatyzują procesy i wspomagają podejmowanie decyzji (2,0%), z kolei najmniejszym zainteresowaniem cieszyły się technologie umożliwiające fizyczne poruszanie się maszyn lub pojazdów (0,4%). Technologie oparte na sztucznej inteligencji najczęściej były wykorzystywane w procesach związanych z finansami, księgowością i controllingiem (1,5%), a najrzadziej w logistyce (0,5%).

Więcej informacji dotyczących „Raportu o stanie sektora mikro, małych i średnich przedsiębiorstw w Polsce” znajduje się w zakładce „Strefa wiedzy” na stronie.

Wykresy: „Raport o stanie sektora mikro, małych i średnich przedsiębiorstw w Polsce”