Najważniejszy wniosek z raportu PFR Ventures i Inovo.vc brzmi więc: polski VC rośnie, ale nierównomiernie. Z jednej strony mamy globalny sukces ElevenLabs, które według własnej informacji pozyskało 500 mln dolarów przy wycenie 11 mld dolarów i zakończyło 2025 rok z ponad 330 mln dolarów ARR. Z drugiej — po odjęciu tego wyjątku widać rynek znacznie bardziej selektywny, ostrożny i mocno zależny od kapitału publiczno-prywatnego.

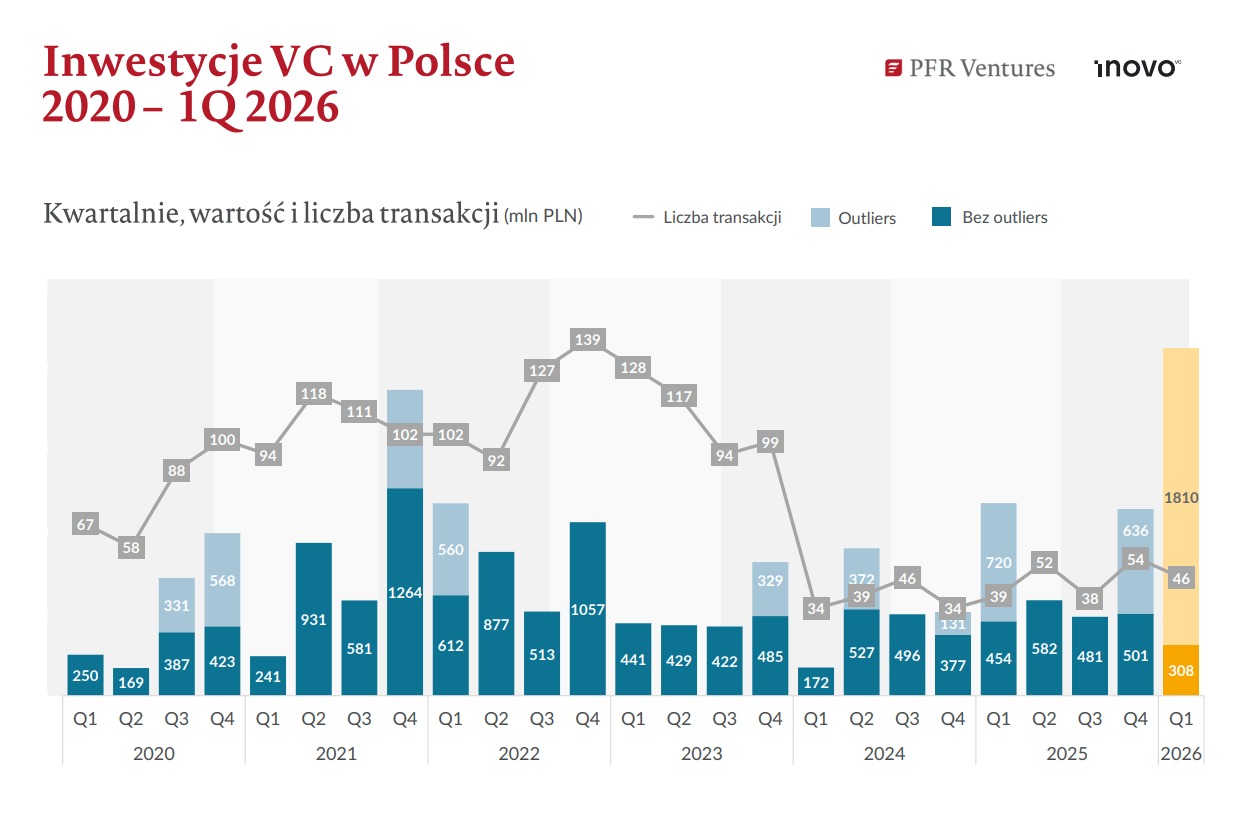

– W pierwszym kwartale odnotowaliśmy spadek średniej wartości transakcji przy jednoczesnym utrzymaniu się samej liczby inwestycji. Wyniki otwarcia roku plasują się o 80% powyżej 2024 roku i 32% poniżej 2025 roku. Na tle trzyletniej średniej Q1 – trend pozostaje stabilny. Sama liczba transakcji utrzymała się w trendzie z 2025 roku, gdy rejestrowaliśmy ich średnio po 46 kwartalnie. Dla porównania, w 2024 roku średnia ta wynosiła 38. PFR Ventures pozostaje istotnym motorem rynku. W tym kwartale, nasze fundusze obecne były w co drugiej transakcji. Były to rundy od 1 do 40 mln PLN. Megarunda ElevenLabs dosadnie obrazuje, że na rynku VC zawsze jest zawodnik, który ucieka z peletonu – komentuje Rozalia Urbanek, Chief Executive Officer w PFR Ventures.

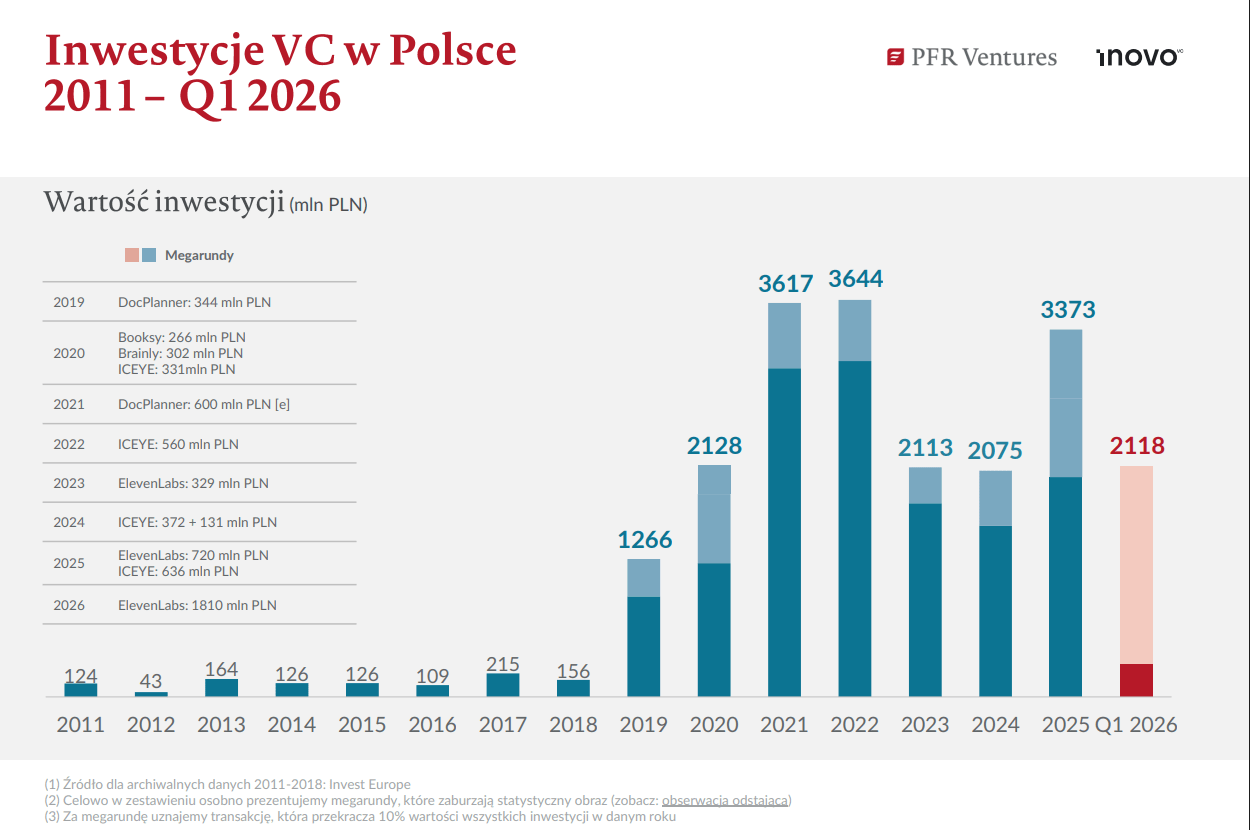

Megarunda zaburza perspektywę

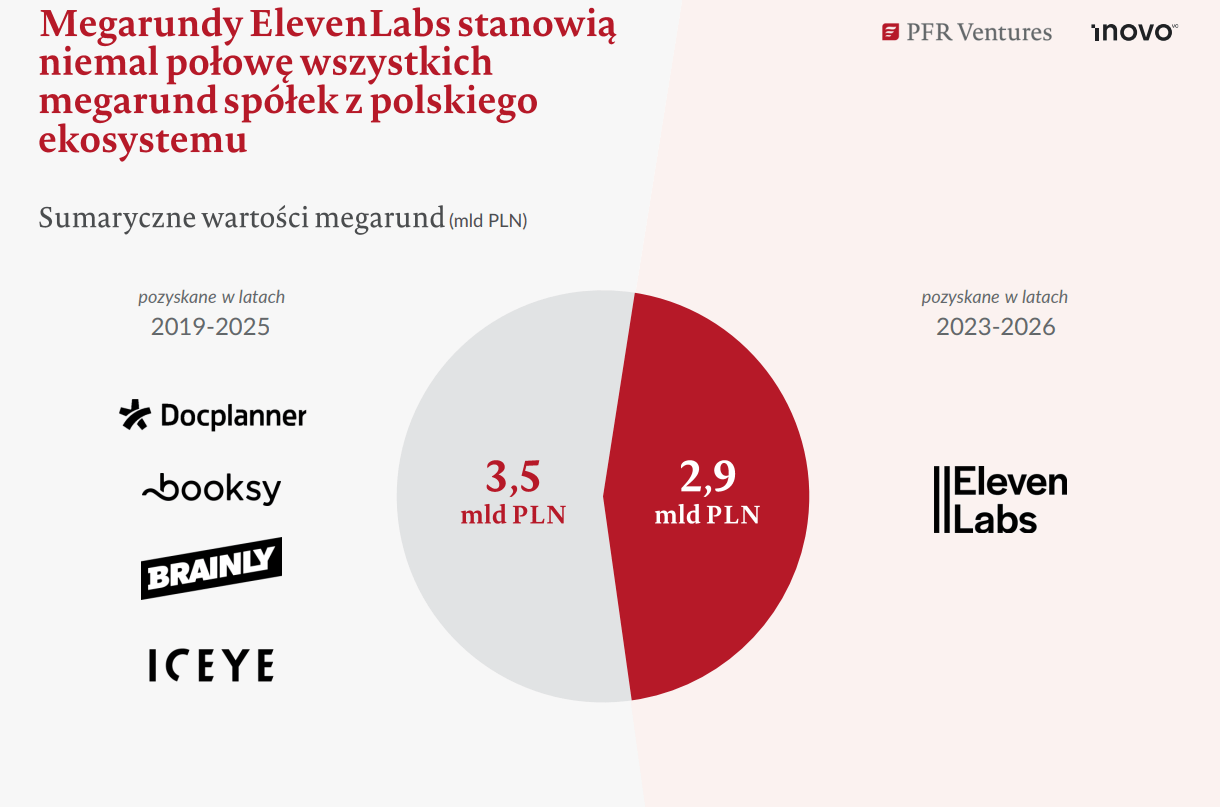

Raport dobrze pokazuje zasadę „power law” w VC: jedna spółka może zmienić statystykę całego kraju. Autorzy wskazują, że za megarundę uznają transakcję przekraczającą 10 proc. rocznej wartości inwestycji, a ElevenLabs w Q1 2026 samo pozyskało więcej niż większość historycznych polskich rund technologicznych. Drugi trend to powrót aktywności seed. PFR Ventures cytuje Macieja Małysza z Inovo.vc: „Za nami najmocniejsze rozpoczęcie roku pod względem liczby transakcji zalążkowych” — liczba takich rund wzrosła o 60 proc. wobec Q1 2025. Jednocześnie nie było rund growth, które rok wcześniej odpowiadały za około jedną trzecią kapitału. To oznacza, że rynek odbudowuje lejek, ale jeszcze nie generuje szeroko późniejszych, dużych rund.

– Rok 2026 zaczynamy z przytupem – 2,1 mld PLN w jednym kwartale to wynik, który kilka lat temu byłby niezłym rezultatem w skali rocznej. Megarunda ElevenLabs na 1,8 mld PLN dominuje statystyki, ale to dokładnie ten power law, o którym piszę od kwartałów – w VC wystarczy ten jeden właściwy. ElevenLabs sam zrobił niemal tyle, co wszystkie pozostałe polskie megarundy z lat 2019-2025 razem wzięte. Wierzę, że takich outlierów będzie coraz więcej. Doświadczeni founderzy z dowiezionymi sukcesami i dużymi exitami widzą możliwości, które otwiera AI, i chcą zbudować coś jeszcze większego. Za nimi podąża nowe pokolenie młodych przedsiębiorców, którzy bez kompleksów rywalizują z globalną konkurencją w sektorze AI. Te dwa typy przedsiębiorców grających od dnia pierwszego o globalną stawkę będą definiowali kolejne lata. Po takim Q1 trudno nie być optymistą – obstawiam, że przebijemy w tym roku rekordowe 3,6 mld PLN z lat 2021-2022 – mówi Karol Lasota, partner w Inovo.vc.

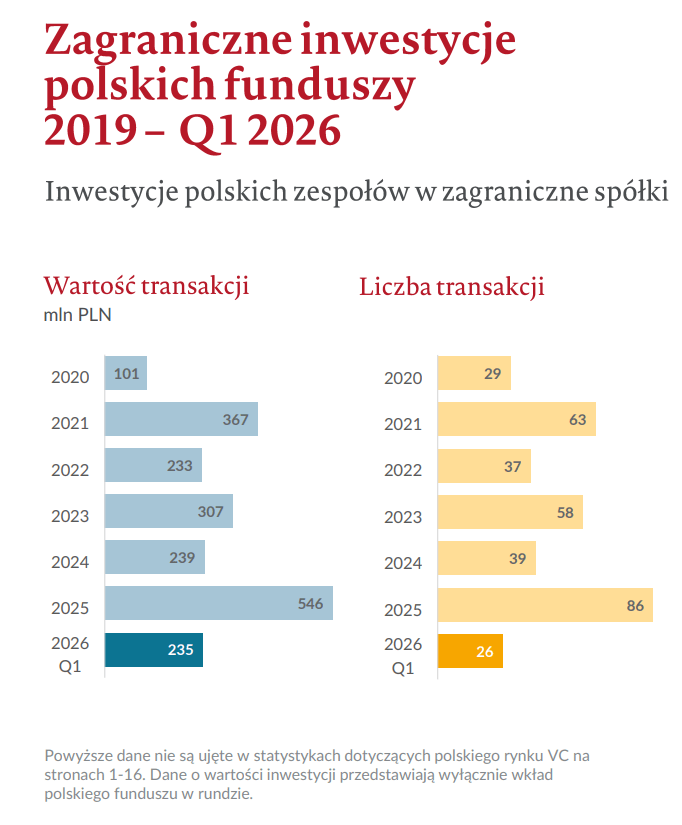

Gdzie ta samowystarczalność?

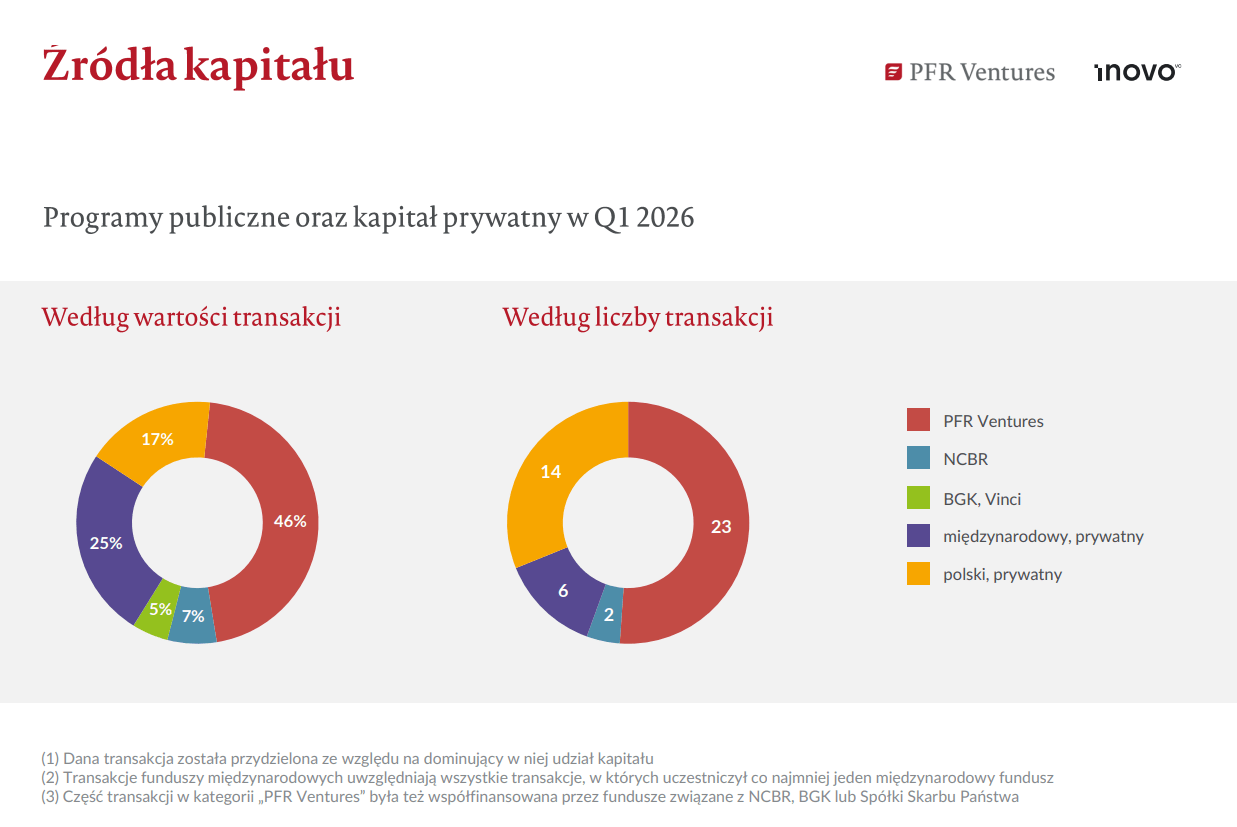

Trzecia sprawa: państwo nadal jest jednym z głównych paliw rynku. W Q1 2026 kapitał publiczno-prywatny odpowiadał za 59 proc. wartości transakcji i 26 z 45 sklasyfikowanych rund; fundusze polskie odpowiadały za 73 proc. wartości i 39 transakcji. To dobra wiadomość dla podaży kapitału, ale słabsza dla tezy o pełnej samowystarczalności ekosystemu.

Czwarty sygnał jest bardziej optymistyczny: polskie fundusze coraz śmielej wychodzą za granicę. W Q1 2026 zrealizowały 26 zagranicznych transakcji o wartości 235 mln zł, czyli wynik niemal równy całemu 2024 rokowi. Raport wskazuje szczególną koncentrację na deep tech i technologiach obronnych.

Polska nie jest tu wyjątkiem. Globalnie Q1 2026 był kwartałem megatransakcji AI: KPMG szacuje rekordowe 330,9 mld dolarów globalnych inwestycji VC, a Crunchbase pisał o 300 mld dolarów finansowania dla około 6 tys. startupów. W Europie AI także ciągnie rynek: według Crunchbase europejskie finansowanie VC wyniosło 17,6 mld dolarów, a sztuczna inteligencja po raz pierwszy przekroczyła połowę wartości finansowania.

Najuczciwsza interpretacja raportu jest więc taka: Polska ma już spółki zdolne grać w globalnej lidze, ale nie ma jeszcze szerokiego, prywatnego rynku późnych rund. Q1 2026 to nie dowód, że problem finansowania startupów został rozwiązany. To raczej sygnał, że ekosystem wszedł w nową fazę: więcej seedów, więcej AI, większa rola founderów myślących globalnie — i coraz większa przepaść między zwykłym startupem a nielicznymi firmami, które „uciekają peletonowi”.

Cały raport można pobrać stąd.

Wszystkie wykorzystane w tekście wykresy pochodzą z ww. raportu.