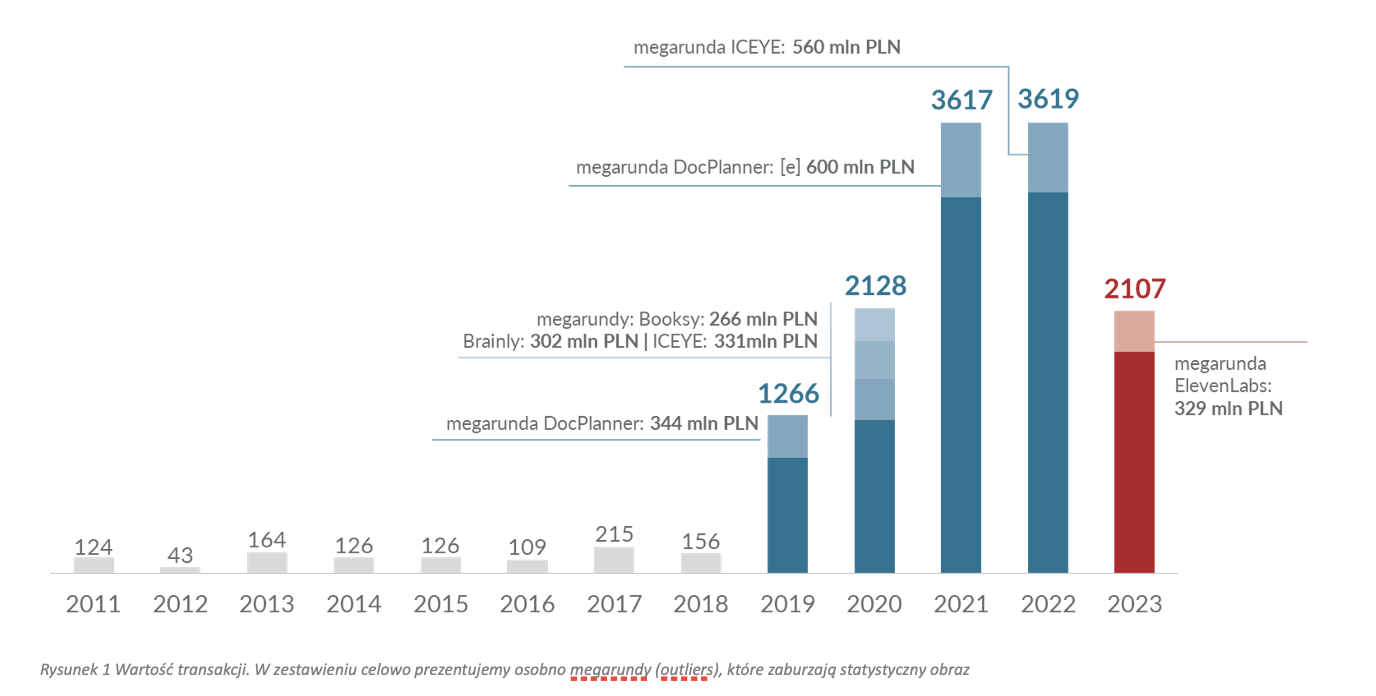

W 2023 roku przez polski rynek VC przepłynęło 2,1 mld zł. To łączna wartość kapitału, który polskie i zagraniczne fundusze zainwestowały w 438 transakcjach w 399 rodzimych innowacyjnych przedsiębiorstw. Porównując 2023 do 2022 roku, wartość rynku spadła o 42%.

– W obliczu globalnego kryzysu fundusze VC, szczególnie te inwestujące w fazie wzrostu, ograniczyły aktywność. Przełożyło się to na brak dużych rund i obniżenie wycen. Stąd ogólny spadek wartości inwestycji w 2023 roku. Spodziewam się, że pierwszych sześć miesięcy 2024 roku może być trudnym okresem na polskim rynku: ze względu na zakończenie programów POIR będzie mniej kapitału dla projektów zalążkowych. Sytuację istotnie zmieni dopływ środków z FENG w drugiej połowie roku – komentuje Aleksander Mokrzycki, wiceprezes PFR Ventures.

ElevenLabs – kolejny jednorożec

Wśród wszystkich inwestycji najistotniejszą była runda spółki ElevenLabs. Firma pozyskała około 320 mln zł i uzyskała status jednorożca – oznacza to, że jej rynkowa wycena przekroczyła 1 mld dolarów. Wśród pierwszych inwestorów ElevenLabs znalazła się duża grupa aniołów biznesu związanych z Polską. Natomiast w najnowszej transakcji wzięły udział takie międzynarodowe fundusze jak Andreessen Horowitz i Sequoia Capital.

– Sukces, jaki założyciele ElevenLabs osiągnęli w tak krótkim czasie stanowi niezwykłą inspirację dla całego ekosystemu startupowego. To wydarzenie może stać się impulsem dla całego rynku VC – wskazuje Karol Lasota, principal w Inovo VC.

Na polskim rynku wciąż dominują inwestycje zalążkowe – w 2023 roku przeprowadzono 380 transakcji o takim charakterze. Względem poprzedniego roku odnotowaliśmy więc niewielki spadek, o 7%. Z kolei liczba runda A wzrosła o 27%. Największy spadek odnotowaliśmy wśród rund B, aż o 70%.

Niższa wartość transakcji

Spadła również średnia wartość transakcji, która wynosi obecnie 4,1 mln zł, w porównaniu do 6,6 mln zł w roku 2022. Biorąc pod uwagę, że sama liczba inwestycji pozostała na pułapie zbliżonym do lat poprzednich, należy wnioskować, że doszło do istotnego obniżenia wycen innowacyjnych firm.

137 z 438 transakcji to inwestycje z udziałem funduszy PFR Ventures. Zapewniły one około 1/4 kapitału dla innowacyjnych przedsiębiorstw. Istotną rolę w segmencie zalążkowym odgrywają też fundusze Narodowego Centrum Badań i Rozwoju, które dokonały 148 transakcji przy 9% udziału w wartości.

Najczęściej finansowanie dostają healthtechy

Pieniądze z funduszy VC najczęściej trafiają do spółek, które zajmują się innowacjami z obszaru zdrowia. To trend, który utrzymuje się już od 4 lat. W 2023 stanowiły one 15,8% z wszystkich przeprowadzonych transakcji. Najpopularniejszym modelem biznesowym pozostaje SaaS (model subskrypcyjny), którego udział wynosi ponad połowę.

Do wyhamowania doszło również na rynku pracy w startupach. 9 z 19 spółek, które w latach 2019-2023 pozyskały najwięcej finansowania VC, zredukowała liczbę etatów. Jednocześnie, ogólna liczba pracowników we wszystkich z badanych współek utrzymała się na podobnym poziomie.

Pełen raport do pobrania tutaj.