To dziewiąty z rzędu kwartał spadków w inwestycjach, napędzanych głównie przez zmniejszenie liczby dużych transakcji na późnym etapie oraz wolniejsze tempo pozyskiwania funduszy venture capital.

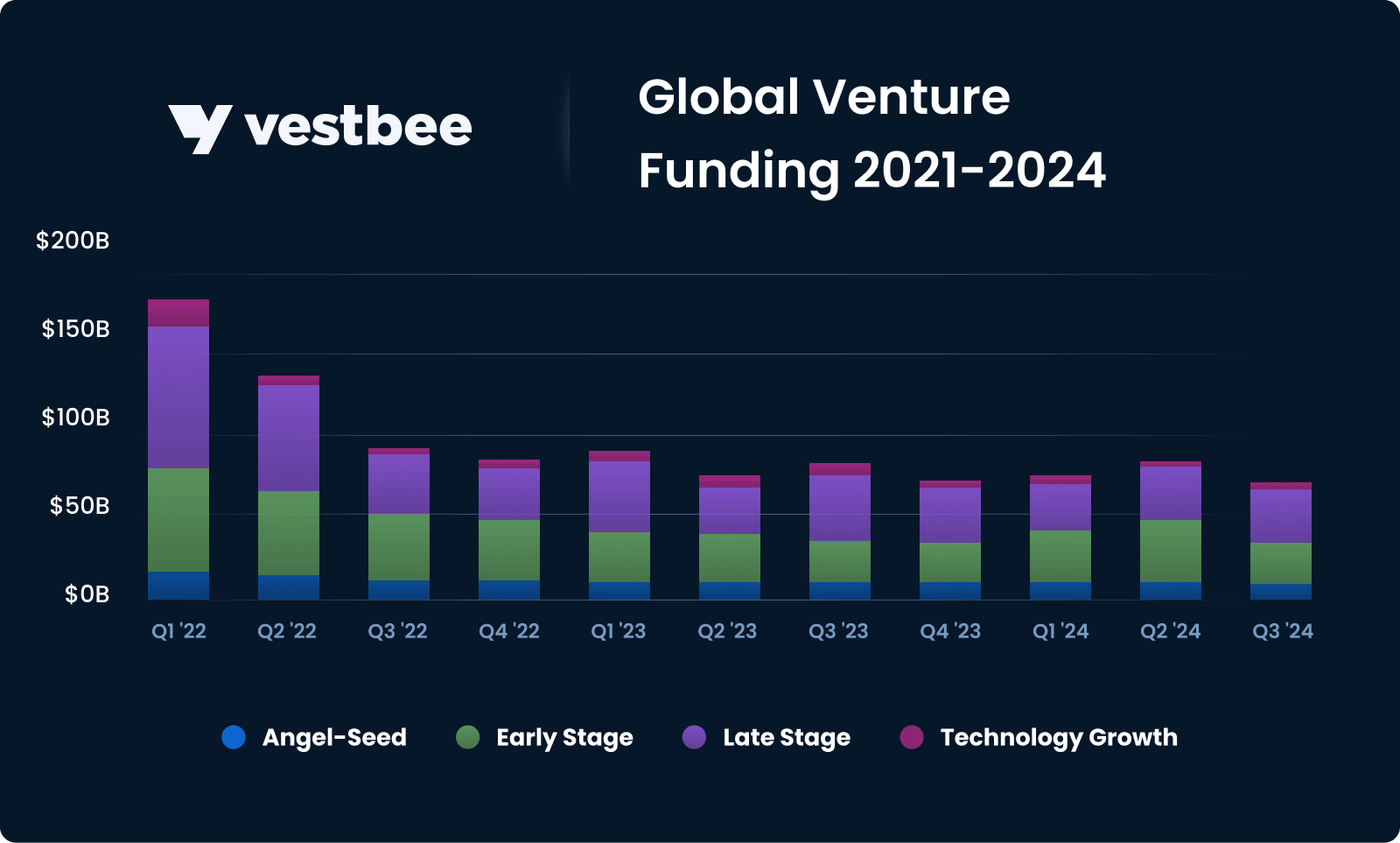

Globalne trendy w venture capital

- Finansowanie na późnym etapie: 34,7 miliarda dolarów, na poziomie zbliżonym do II kwartału, ale znacznie niższe niż 46 miliardów dolarów w III kwartale 2023 roku. Mniejsza liczba transakcji przekraczających 500 milionów dolarów wskazuje na ciągłą ostrożność inwestorów w przypadku dużych inwestycji.

- Finansowanie na wczesnym etapie: 24,7 miliarda dolarów, nieznaczny spadek w ujęciu kwartalnym, ale stabilność rok do roku. Inwestycje koncentrowały się nadal na sektorach sztucznej inteligencji i biotechnologii.

- Finansowanie seed: Pozostało na stałym poziomie, z potencjałem na niewielki wzrost, gdy dostępne będą pełne dane.

Pomimo tych spadków, dane roczne pokazują wzrost finansowania na wczesnym etapie o 10% rok do roku, podczas gdy finansowanie na późnym etapie zmniejszyło się o 20%. Podkreśla to ostrożny, ale zmieniający się charakter ekosystemu venture capital.

Inwestycje VC w Europie

W III kwartale 2024 roku inwestycje venture capital w europejskie startupy spadły do 10 miliardów dolarów, co jest najniższym kwartalnym wynikiem od III kwartału 2020 roku. Oznacza to spadek o 36% w ujęciu kwartalnym i o 39% rok do roku.

Niemcy wyróżniły się jako jeden z nielicznych jasnych punktów, notując wzrost finansowania o 33% do poziomu 2,4 miliarda dolarów. Wielka Brytania, tradycyjnie lider w pozyskiwaniu funduszy VC w Europie, odnotowała spadek o 43% rok do roku do 3,2 miliarda dolarów. Francja uzyskała 1,4 miliarda dolarów inwestycji, spadając poniżej wyników Niemiec.

Finansowanie na późnym etapie w Europie wyniosło 4,2 miliarda dolarów, co oznacza spadek o 57% rok do roku. Wskazuje to na rosnącą niechęć inwestorów do angażowania dużych środków w dojrzałe startupy. Finansowanie na wczesnym etapie osiągnęło poziom 4,5 miliarda dolarów, zrealizowane w 290 rundach, co pokazuje pewną stabilność, choć ograniczoną przez ogólne trudności ekosystemu.

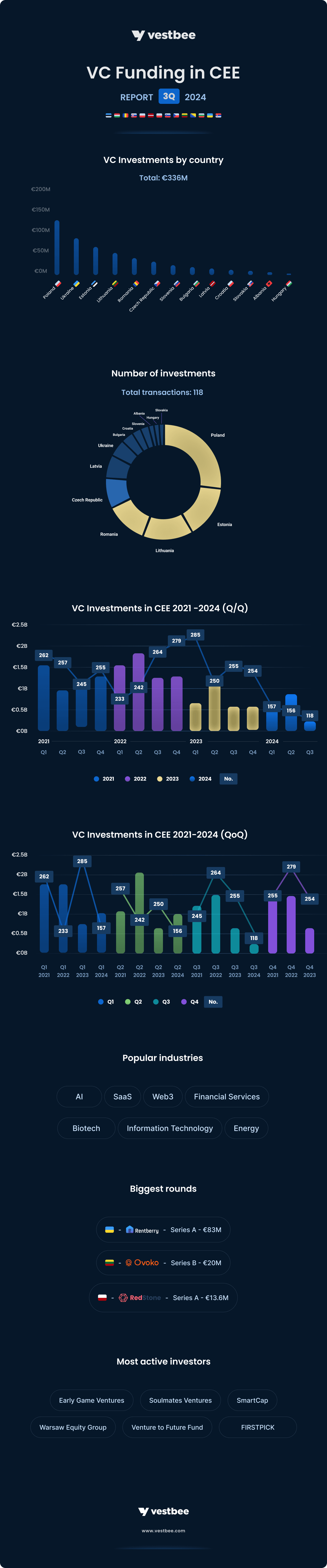

Inwestycje VC w Europie Środkowo-Wschodniej

Region Europy Środkowo-Wschodniej (CEE) odnotował spadek inwestycji venture capital o 35% rok do roku, osiągając wartość 360 milionów euro. Liczba transakcji zmniejszyła się o połowę – z 255 w III kwartale 2023 roku do 118 w III kwartale 2024 roku.

Autorzy raportu wśród głównych czynników spadku wymieniają m.in.:

- trudne warunki makroekonomiczne i niepewność geopolityczna;

- zmniejszona aktywność zarówno międzynarodowych, jak i lokalnych inwestorów;

- brak dużych transakcji (tzw. mega-rounds), które wcześniej znacząco zwiększały łączną wartość inwestycji.

Kluczowe wydarzenia w regionie

W opracowaniu można znaleźć także część poświęconą liderom geograficznym. To Polska (45 transakcji), Estonia (16 transakcji) i Litwa (14 transakcji). Te kraje dominowały pod względem liczby transakcji, odpowiadając za blisko 50% całkowitego pozyskanego kapitału.

Które z transakcji okazały się tymi najokazalszymi?

- Rentberry (założona w Ukrainie, z siedzibą w USA) – 83 miliony euro, runda Series A.

- Ovoko (Litwa) – 20 milionów euro, runda Series B.

- RedStone (Polska) – 13,6 miliona euro, runda Series A.

Czytaj także: Blisko 60 mln zł dla RedStone w serii A: polski startup będzie rozwijał infrastrukturę dla aplikacji blockchain

Nowe fundusze VC w regionie CEE

Uwadze twórców opracowania nie umknęło kilka nowych funduszy, które w III kwartale 2024 roku zainicjowały działalność. W opinii autorów, nowe fundusze mają być dowodem na utrzymujące się zainteresowanie wspieraniem startupów:

- Lead Ventures (Budapeszt): fundusz o wartości 100 milionów euro, skierowany do startupów w fazie late seed i Series A;

- BrightCap II (Sofia): fundusz celujący w 60 milionów euro, wspierający projekty z obszarów zdrowia cyfrowego, fintechu i przyszłości pracy w Europie Południowo-Wschodniej;

- PFR Ventures: zainwestowano 47 milionów euro (200 milionów złotych) w cztery fundusze VC na wczesnym etapie.

Czytaj także: Oto są! 4 pierwsze umowy PFR Ventures z funduszami VC. Szykują się inwestycje o łącznej wartości 250 mln PLN

Trudności dziewiąty raz z rzędu

III kwartał 2024 roku potwierdził trudności globalnego i regionalnego rynku venture capital. W Europie Środkowo-Wschodniej rosnące wyzwania makroekonomiczne i ostrożność inwestorów prowadzą do wydłużenia cykli pozyskiwania finansowania i zaostrzenia warunków transakcji. Mimo to Polska, Estonia i Litwa zachowują potencjał jako kluczowe centra innowacji w regionie, a nowe fundusze inwestycyjne mogą pomóc w ożywieniu rynku.

Swoją analizę autorzy raportu kończą konstatację, że stabilizacja warunków gospodarczych oraz ukierunkowane wsparcie polityczne będą kluczowe dla rewitalizacji ekosystemu venture capital w Europie Środkowo-Wschodniej.

Pełen raport można znaleźć tutaj.