Rekord, którego prawie nie widać. Polski rynek VC rośnie dzięki kilku globalnym zwycięzcom

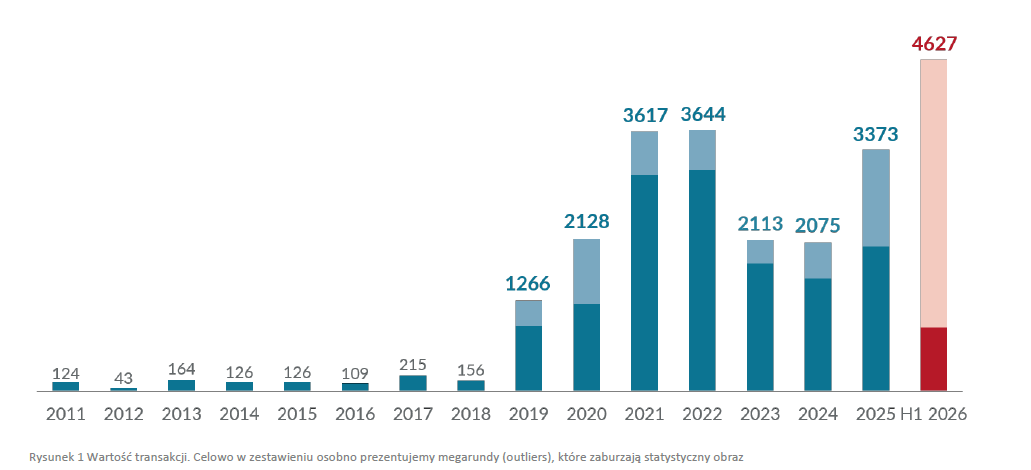

Według danych PFR Ventures i Inovo VC w drugim kwartale 2026 roku polskie spółki technologiczne pozyskały 594 mln zł w ramach 43 transakcji. Po doliczeniu finansowania ICEYE wartość kwartalnych inwestycji wzrasta jednak do około 2,5 mld zł. W całym pierwszym półroczu rynek osiągnął natomiast 4,6 mld zł, wobec 3,37 mld zł w całym 2025 roku i 3,64 mld zł w rekordowym 2022 roku To bezsprzecznie imponujący wynik. Nie jest jednak dowodem na równomierny rozkwit całego polskiego rynku venture capital. Jest raczej ilustracją coraz silniejszego zjawiska, które można nazwać gospodarką startupowych supergwiazd: niewielka liczba firm przejmuje zdecydowaną większość dostępnego kapitału, podczas gdy reszta rynku pozostaje stosunkowo płytka.

Dwie spółki stworzyły polski rekord

Za około 3,7 mld zł zainwestowanych w pierwszej połowie 2026 roku odpowiadały rundy ElevenLabs i ICEYE. Oznacza to, że dwie transakcje wygenerowały około 80 proc. całej półrocznej wartości polskiego rynku VC.

ElevenLabs, założone przez Mati Staniszewskiego i Piotra Dąbkowskiego, pozyskało w lutym 500 mln dolarów w rundzie D prowadzonej przez Sequoia Capital. Wycena firmy wzrosła do 11 mld dolarów. W inwestycji uczestniczyły między innymi Andreessen Horowitz, ICONIQ, Lightspeed Venture Partners i BOND.

ICEYE, spółka rozwijająca satelity radarowe i systemy rozpoznania obrazowego, przeprowadziła z kolei rundę podstawową o wartości 450 mln euro, przy wycenie przekraczającej 10 mld euro. Rundzie przewodził General Atlantic, a wśród inwestorów znalazły się Nokia, Qatar Investment Authority, TCV oraz fińskie instytucje finansowe. Wraz ze sprzedażą części akcji przez dotychczasowych udziałowców wartość całej operacji przekroczyła miliard euro.

Co do 1,9 mld zł pozyskanych przez ICEYE – trzeba zaznaczyć, że oficjalny komunikat spółki mówi jednak również o transakcjach wtórnych, w których pieniądze trafiają do sprzedających akcjonariuszy, a nie bezpośrednio na rozwój przedsiębiorstwa. Nagłówkowa wartość „ponad miliarda euro” nie powinna być więc automatycznie traktowana jako kapitał pozyskany przez samą firmę. Przedstawiciele PFR Ventures podkreślają, że do statystyk tego raportu nie wliczyli wartości secondary.

Dla jasności: w niczym nie umniejsza to sukcesu ICEYE, nie jest też naszą intencją obniżać znaczenia tej transakcji. Pokazuje jednak, jak łatwo w statystykach rynku VC mieszać trzy różne wielkości: wartość rundy podstawowej, wartość całej transakcji obejmującej sprzedaż istniejących akcji oraz wycenę przedsiębiorstwa.

Bez ICEYE wzrost wynosi zaledwie 2 proc.

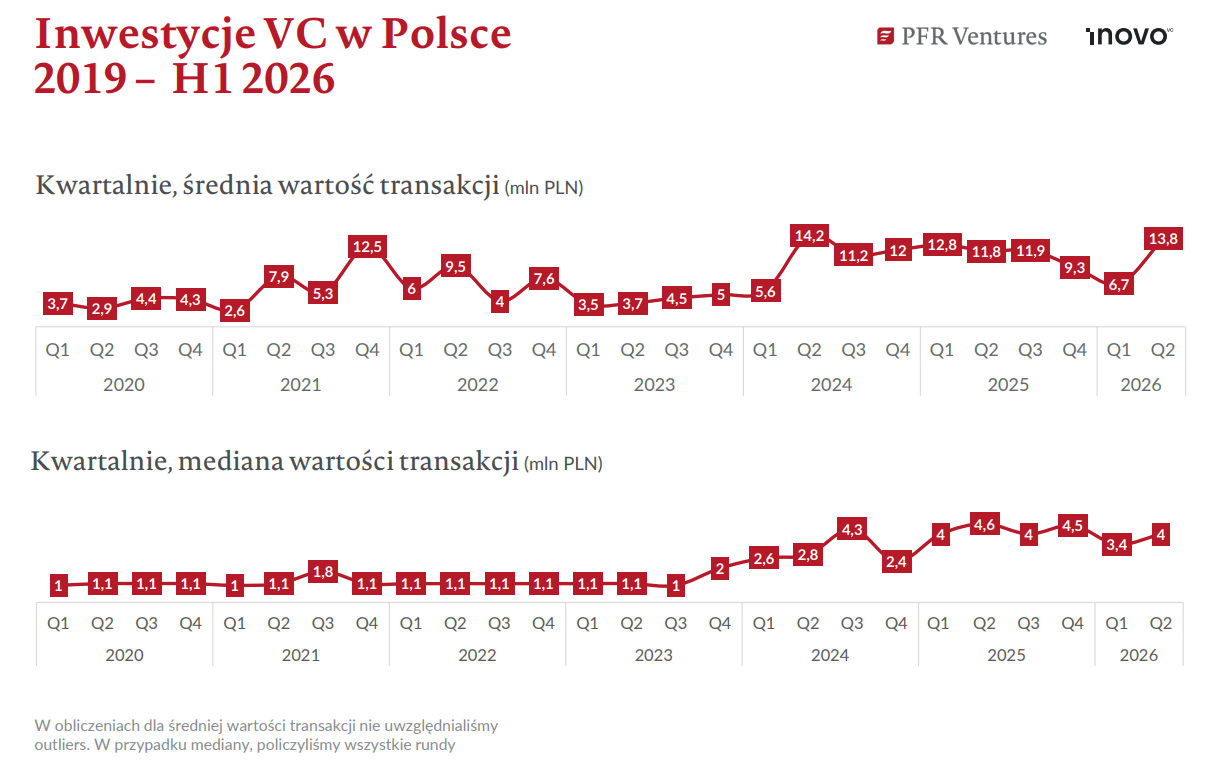

Znacznie bardziej miarodajny obraz rynku daje wartość inwestycji po usunięciu największej transakcji. W drugim kwartale było to 594 mln zł, zaledwie o 2 proc. więcej niż rok wcześniej. Liczba transakcji ustabilizowała się natomiast na poziomie około 44 kwartalnie. Nie mamy więc do czynienia z szeroką falą wzrostową. Wartość rynku bazowego pozostaje zasadniczo płaska, a spektakularna dynamika widoczna w danych półrocznych wynika z pojedynczych rund.

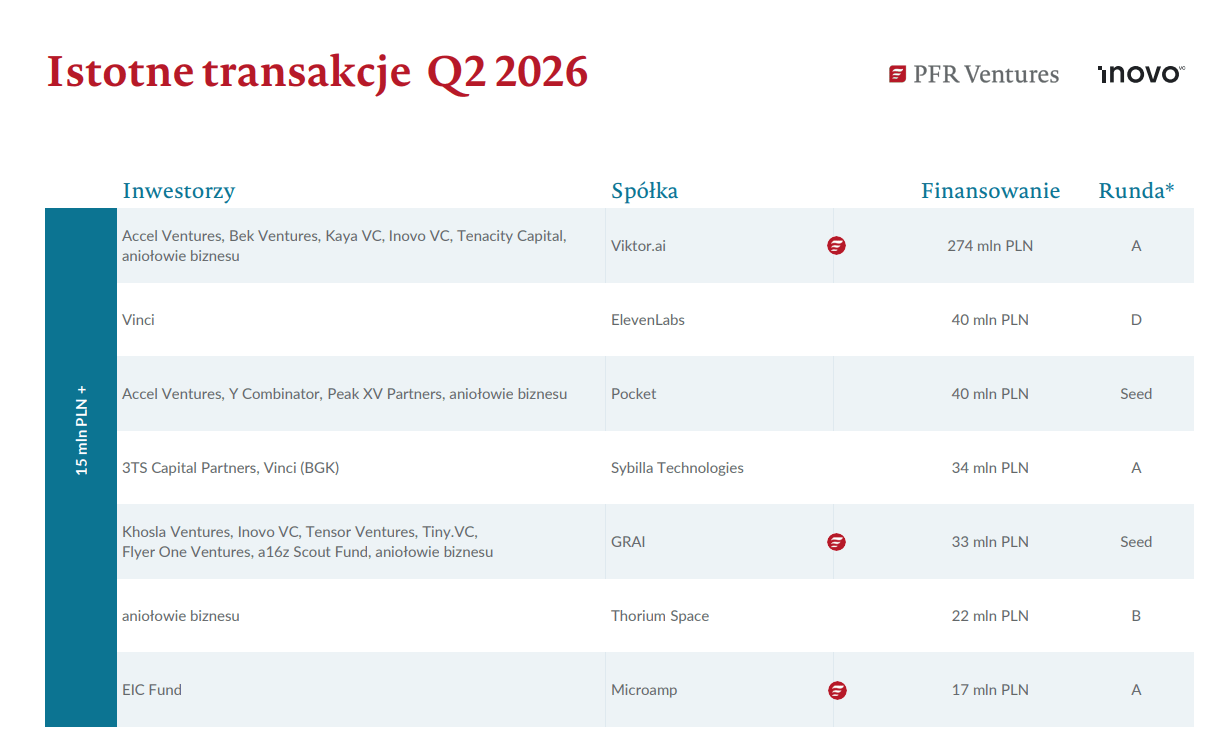

Również podawana w raporcie średnia wartość transakcji, wynosząca 13,8 mln zł, wymaga ostrożnej interpretacji. Niemal połowę całego kwartalnego kapitału, po wyłączeniu ICEYE, stanowiła seria A spółki Viktor.ai o wartości 274 mln zł. Gdyby usunąć także tę jedną rundę, na pozostałe 42 transakcje przypadałoby około 320 mln zł, a przeciętna inwestycja spadłaby do około 7,6 mln zł. Formalnie raport ma więc rację: średnia wartość inwestycji była jedną z najwyższych w historii. Ekonomicznie bardziej trafne byłoby jednak stwierdzenie, że rynek został podciągnięty przez jedną wyjątkowo dużą serię A.

Viktor.ai, rozwijający asystenta AI działającego między innymi w Slacku i Microsoft Teams, pozyskał 75 mln dolarów w rundzie prowadzonej przez Accel. Spółka deklarowała, że zaledwie dziesięć tygodni po publicznym uruchomieniu osiągnęła roczne tempo przychodów na poziomie 15 mln dolarów. To bardzo mocny sygnał dla rynku, ponieważ luka między rundą seed a dużą rundą wzrostową od lat była jedną z największych słabości polskiego ekosystemu. Jednocześnie tempo rozwoju Viktor.ai oraz jego wycena wpisują się w globalną gorączkę wokół agentów AI. Dopiero kolejne kwartały pokażą, na ile obecne przychody okażą się trwałe, a na ile wynikają z początkowej fali zainteresowania nową kategorią produktów.

Przygodę z rynkiem zaczyna wiele spółek, ale skalują nieliczne

W drugim kwartale 33 spośród 43 transakcji przypadły na etapy pre-seed i seed. Stanowiły one 77 proc. wszystkich rund. Serii A było siedem, wobec ośmiu w pierwszym kwartale i sześciu rok wcześniej.

Dane można interpretować dwojako. Z jednej strony pokazują, że w Polsce nie brakuje nowych projektów ani funduszy gotowych finansować pierwsze etapy rozwoju. Z drugiej strony potwierdzają utrzymującą się dysproporcję między liczbą spółek rozpoczynających działalność a liczbą firm zdolnych przejść do finansowania wzrostowego. Polski ekosystem przypomina pod tym względem lejek z bardzo szerokim wejściem i wąską środkową częścią. Kapitał publiczny i unijny pomaga tworzyć wiele małych portfeli seedowych, lecz rundy B, C i kolejne wymagają już udziału znacznie większych inwestorów zagranicznych. Gdy polska firma osiąga globalną skalę, finansowanie zwykle pochodzi z Londynu, Nowego Jorku, Doliny Krzemowej lub innych rozwiniętych centrów kapitałowych.

W pierwszym półroczu 2026 roku koinwestycje stanowiły 59 proc. wartości transakcji, a liczba wspólnych inwestycji funduszy polskich i zagranicznych wzrosła o 60 proc. w porównaniu z poprzednim rokiem. Można uznać to za oznakę profesjonalizacji lokalnych zespołów zarządzających. Można jednak także widzieć w tym dowód, że polski kapitał samodzielnie nie jest jeszcze w stanie finansować największych rund.

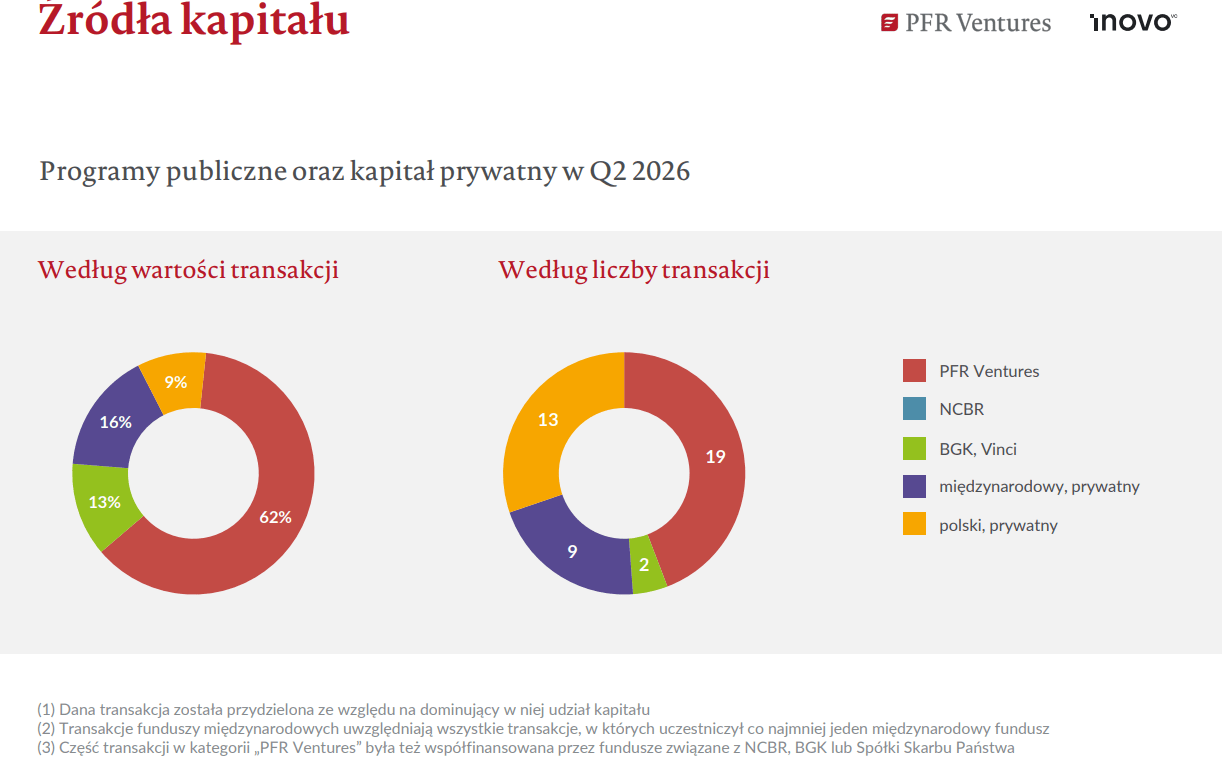

Publiczne pieniądze pozostają fundamentem rynku

W drugim kwartale fundusze wspierane przez PFR Ventures uczestniczyły w 19 transakcjach, czyli niemal w połowie wszystkich rund. Siedemnaście z nich dotyczyło etapu seed, a ponad połowa angażowała fundusze korzystające ze środków unijnych. Nie jest to samo w sobie zjawisko negatywne. Niedojrzałe rynki VC niemal zawsze potrzebują publicznego impulsu, ponieważ prywatni inwestorzy niechętnie finansują najbardziej ryzykowne, wczesne projekty. Problem pojawia się wtedy, gdy interwencja publiczna nie prowadzi do trwałego przyciągnięcia krajowego kapitału prywatnego, lecz staje się permanentnym substytutem rynku.

Komisja Europejska zalicza Polskę do grupy „wschodzących innowatorów”. W European Innovation Scoreboard 2026 kraj pozostaje poniżej 70 proc. średniego unijnego poziomu innowacyjności. Choć nakłady venture capital poprawiły się w ciągu roku, osiągają jedynie 27,1 proc. średniej UE. Komisja wskazuje przy tym na bankowy charakter polskiego systemu finansowego oraz utrzymującą się zależność rynku innowacji od środków publicznych i europejskich.

To ważny kontrapunkt dla narracji o rekordzie. Polska może mieć kilka startupów wycenianych na miliardy dolarów, a jednocześnie pozostawać krajem o relatywnie niskiej zdolności finansowania innowacji. Jedno nie wyklucza drugiego.

AI, obronność i kosmos przyciągają kapitał

Struktura największych transakcji nie jest przypadkowa. ElevenLabs działa w generatywnej sztucznej inteligencji, Viktor.ai rozwija agentów AI, natomiast ICEYE łączy technologie kosmiczne, analizę danych i bezpieczeństwo państwa.

Podobna koncentracja występuje na całym świecie. W pierwszym kwartale 2026 roku europejskie spółki pozyskały 25,7 mld dolarów, ale aktywność inwestycyjna była silnie skupiona na dużych rundach oraz firmach z obszaru AI i technologii obronnych. W Wielkiej Brytanii niemal trzy czwarte kapitału VC z pierwszej połowy roku trafiło do firm związanych ze sztuczną inteligencją. Jednocześnie, tylko 16 proc. największych rund angażowało krajowych inwestorów, co pokazuje, że problem niedoboru lokalnego kapitału wzrostowego nie dotyczy wyłącznie Polski.

ICEYE korzysta dodatkowo z fundamentalnej zmiany politycznej, jaka dokonała się po rosyjskiej inwazji na Ukrainę. Dane satelitarne, obserwacja Ziemi i systemy rozpoznania przestały być postrzegane wyłącznie jako niszowe zastosowania komercyjne. Stały się elementem suwerenności informacyjnej, odporności infrastruktury i zdolności obronnych państw. Sama spółka informuje, że siedem europejskich rządów zamówiło już jej suwerenne systemy satelitarne.

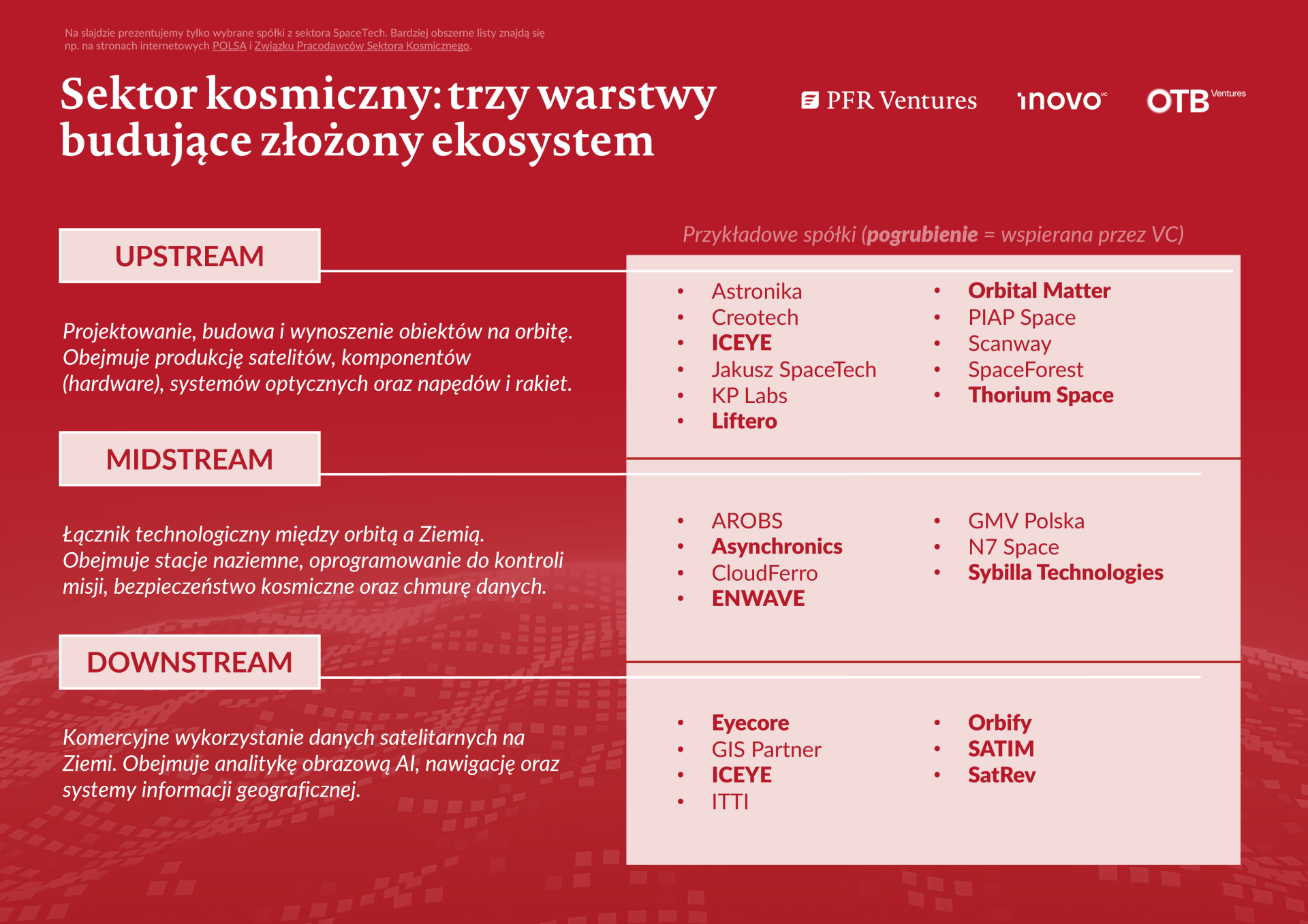

Raport PFR Ventures zwraca także uwagę na ponad 620 mln zł pozyskanych w drugim kwartale przez giełdowe spółki kosmiczne, w tym 481 mln zł przez Creotech. To pokazuje, że polski space tech nie jest wyłącznie historią jednego startupu. Jednocześnie należy pamiętać, że finansowanie publicznych emisji akcji i inwestycje venture capital to dwa różne segmenty rynku, podporządkowane odmiennym mechanizmom wyceny i płynności.

Sukces firm nie oznacza jeszcze sukcesu systemu

Najważniejszy wniosek z raportu jest bardziej złożony niż sugeruje rekordowa wartość inwestycji. Polska potrafi już tworzyć pojedyncze firmy konkurujące w najgorętszych globalnych sektorach. ElevenLabs, ICEYE i Viktor.ai pokazują, że polskie zespoły mogą przyciągać Sequoię, Accel, General Atlantic czy TCV bez konieczności całkowitego odcinania się od krajowego ekosystemu. Nie oznacza to jednak, że Polska zbudowała dojrzały, samowystarczalny rynek venture capital. Po odjęciu największych transakcji kwartalna wartość inwestycji niemal nie wzrosła. Zdecydowana większość rund nadal przypada na wczesne etapy, duże finansowania zależą od kapitału zagranicznego, a fundusze wykorzystujące pieniądze publiczne pozostają kluczowymi uczestnikami rynku.

Rekord pierwszej połowy 2026 roku jest więc prawdziwy, ale nie opisuje typowego polskiego startupu. Opisuje kilka wyjątkowych firm, które wyszły poza skalę rodzimego ekosystemu. Dla gospodarki dobra wiadomość brzmi: Polska potrafi już wyprodukować technologicznych zwycięzców o globalnym znaczeniu. Zła wiadomość jest taka, że pomiędzy tymi zwycięzcami a resztą rynku nadal rozciąga się bardzo szeroka przestrzeń.